Dall'ultima trovata della maggiorazione dello 0,80 per cento sulle imposte, al caos generato dal salario giusto, il rapporto tra partite IVA e Governo è sempre più incrinato. Pesa anche la rottamazione quinquies limitata e l'attuazione bloccata della riforma fiscale. Cresce il peso di tasse e complicazioni

Prima sedotte e poi abbandonate: per le partite IVA la luna di miele con l’attuale Governo sembra ormai terminata.

È l’effetto di una serie di interventi che sembrano andare in senso contrario rispetto alle esigenze del mondo professionale e imprenditoriale.

Ne è un esempio, ed è solo l’ultimo, la norma introdotta con il decreto legge n. 82/2026, che se da un lato concede una proroga dovuta dei versamenti delle imposte sui redditi, dall’altro prevede l’applicazione di una maggiorazione raddoppiata in caso di differimento ad agosto.

C’è poi la questione della rottamazione delle cartelle ristretta, della riforma fiscale rimasta in stallo e delle norme sul salario giusto che complicano il quadro dei benefici per le nuove assunzioni.

Un mix di passi falsi che rende sempre più complesso fare impresa.

Partite IVA, Fisco sempre più pesante: un ticket extra per il rinvio delle imposte 2026 ad agosto

Resasi necessaria a causa della pubblicazione tardiva del software per gli ISA e il concordato, con il conseguente pit stop tecnico della stagione dichiarativa, la proroga delle imposte per le partite IVA al 20 luglio non è del tutto una buona notizia.

Se da un lato il Legislatore concede più tempo per versare le imposte dovute a titolo di saldo e primo acconto, dall’altro rende più gravosa la gestione dei versamenti fiscali. Chi sceglierà di spostare in avanti il calendario fiscale, optando per il differimento ai 30 giorni successivi - e quindi al 20 agosto - dovrà pagare un ticket extra all’Erario.

La maggiorazione pari in via ordinaria allo 0,40 per cento raddoppia e passa allo 0,80 per cento. Se quindi da un lato si concede più tempo a professionisti e imprese, dall’altro spunta un sovrapprezzo inatteso.

Un balzello che si affianca all’aumento del diritto annuale dovuto alle Camere di Commercio e dell’imposta di bollo sui conti correnti bancari.

Vale la pena rimarcare che la proroga dei versamenti è un atto dovuto.

Il ritardo nel rilascio del software applicativo, pubblicato il 13 maggio e aggiornato il giorno 20, lede i principi dello Statuto del Contribuente (Legge n. 212/2000), il quale prevede che i programmi informatici debbano essere resi disponibili almeno 60 giorni prima rispetto alla scadenza per i versamenti e gli adempimenti fiscali.

Sulle imposte un cantiere bloccato: manca all’appello la rateizzazione del secondo acconto

Il tema dei ritardi dell’Amministrazione non è una novità, tanto che ormai è consuetudine che il calendario dei versamenti fiscali dovuti dalle partite IVA venga ritoccato di anno in anno.

A far discutere e a compromettere il rapporto tra il mondo imprenditoriale e professionale rispetto all’attuale Governo è però non solo la questione specifica che si creerà per l’anno in corso, ma anche una serie di promesse che sembrano destinate a rimanere tali.

Tra queste la previsione, contenuta nella legge delega sulla riforma fiscale, di consentire il versamento a rate anche del secondo acconto del 30 novembre, il maxi appuntamento sul quale non sono ammesse forme di rateazione.

La legge delega n. 111/2023 ha fissato, tra i principi, anche la progressiva mensilizzazione dei versamenti e la riduzione della ritenuta d’acconto.

Una novità che ad oggi manca all’appello, e sulla quale è quantomai difficile che si riescano a prevedere passi concreti entro il 29 agosto, scadenza per l’emanazione dei decreti legislativi attuativi della riforma fiscale.

Flat tax fino a 100.000 euro? Una promessa inattuabile per i forfettari

Sempre sul fronte delle “tasse”, c’è poi il tema dell’estensione del regime forfettario fino alla soglia di 100.000 euro. Se ne torna a parlare ciclicamente, anche perché l’ampliamento della flat tax rientra tra i punti con i quali la coalizione di Centro Destra si è presentata agli elettori nel 2022.

La proposta di estendere la flat tax fino alla soglia di 100.000 euro incontra però diversi ostacoli, e allo stato attuale appare irrealizzabile.

La direttiva (UE) 2020/285, che ha modificato la direttiva 2006/112/CE per quanto riguarda il regime speciale per le piccole imprese, ha introdotto dal 1° gennaio 2025 il regime transfrontaliero di franchigia, prevedendo che gli Stati membri possano prevedere nella propria legislazione un regime forfettario fino a 85.000 euro per le cessioni di beni e prestazioni di servizi interne, soglia che sale a 100.000 euro solo per le operazioni intra-UE.

Intervenire sulle soglie per l’accesso al regime forfettario non è più nella disponibilità dei Governi nazionali e nessuna nuova richiesta di deroga può quindi essere avanzata dai diversi Paesi.

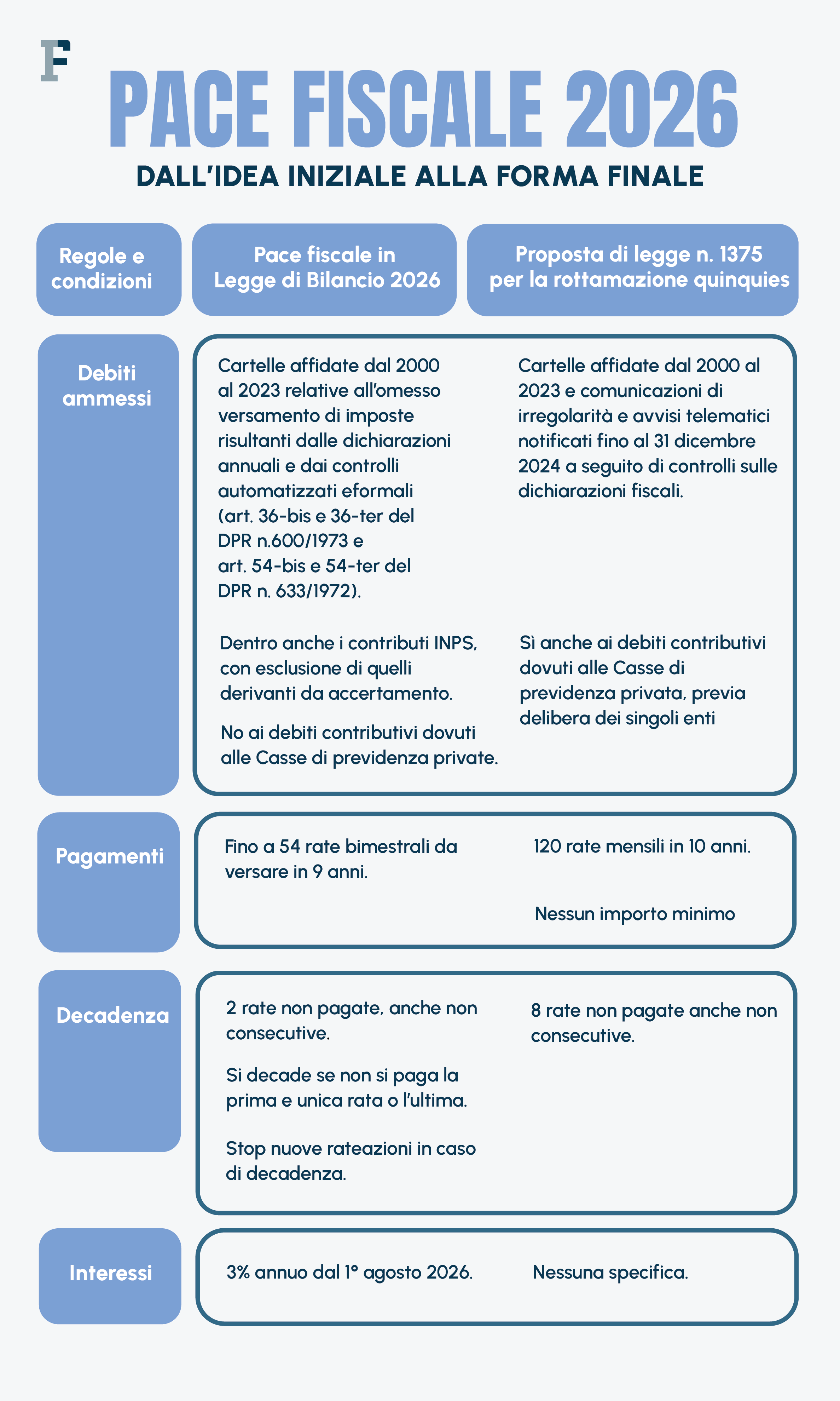

Sulle cartelle? La rottamazione quinquies delude le partite IVA e lascia fuori i contributi dei professionisti

Altro punto del programma di Governo che è stato notevolmente ridimensionato nel passaggio dalle parole ai fatti riguarda il tema della pace fiscale. La rottamazione quinquies è tutt’altro che la soluzione definitiva al tema delle cartelle pregresse, tenuto conto del limitato raggio d’azione.

La definizione agevolata introdotta con la Legge di Bilancio 2026 ha lasciato fuori tutti i carichi derivanti da attività di accertamento, sia sul fronte delle imposte che dei contributi INPS.

La coperta della rottamazione si è poi fermata al 31 dicembre 2023, mentre in molti attendevano l’estensione quantomeno per l’intero 2024.

Per quel che riguarda il mondo dei professionisti poi, pesa l’esclusione delle Casse di categoria, punto sul quale il Ministero dell’Economia ha escluso novità imminenti.

Invece di una vera “tabula rasa” che permettesse alle imprese in difficoltà di rimettersi in carreggiata, ci si è trovati nella pratica di fronte a maglie strette, esclusioni e paletti che limitano l’accesso allo stralcio delle sanzioni.

Chi sperava in un aiuto concreto per chiudere i conti con il passato si trova a fare i conti con un provvedimento timido, che non risolve il problema del magazzino crediti dello Stato e lascia indietro troppi contribuenti.

Assumere è sempre più difficile: il salario giusto l’ultima complicazione per le partite IVA

La fine dell’idillio non è però solo una questione di costi diretti e promesse mancate, ma anche di complicazioni che rendono indirettamente più gravoso gestire la vita imprenditoriale.

Se per i professionisti meno strutturati il problema sono le tasse dirette, per chi prova a crescere e assumere il quadro diventa persino più grottesco.

Un esempio tra tutti è il percorso che ha portato all’introduzione del decreto 1° maggio e del concetto di salario giusto. Ad oggi non è chiaro cosa si intenda per trattamento economico complessivo e, nonostante la Ministra del Lavoro affermi che i Consulenti sanno come applicarlo, nella pratica ci si scontra con una norma incomprensibile.

A confermarlo è stato anche l’INPS, che chiede siano individuati chiaramente i criteri per l’applicazione del TEC ai fini dei controlli sulle richieste dei nuovi bonus assunzioni.

Il rispetto del salario giusto costituisce infatti condizione per la fruizione degli esoneri contributivi per gli ingressi in azienda di giovani, donne e lavoratori nella ZES, e senza indicazioni specifiche saranno le imprese a dover autocertificare il rispetto delle regole.

Il decreto legge n. 62/2026 ha poi operato una revisione retroattiva degli incentivi per le assunzioni, cancellando in toto le agevolazioni che erano state previste per il periodo da gennaio ad aprile dalla legge di conversione del decreto Milleproroghe 2026.

I nuovi bonus 2.0 spettano sì in misura piena ai datori di lavoro che assumono nel corso di tutto il 2026, sempre entro i limiti di importo già previsti (a parte il bonus donne che può salire a 800 euro mensili se l’assunzione avviene nelle aree della Zes), ma con il vincolo del requisito dell’incremento occupazionale che diventa condizione imprescindibile per fruirne.

Ecco allora che tutte le aziende che in questi primi mesi dell’anno hanno puntato al bonus al 70 per cento previsto dal Milleproroghe restano di fatto a bocca asciutta, a meno di non procedere con ulteriori assunzioni e far scattare l’incremento.

Un passo indietro e inaspettato, che rischia di costringere le imprese a stravolgere piani già messi in atto e soprattutto costruiti sulla base di una legge vigente sebbene ancora inattuata per mancanza di indicazioni operative.

C’è un cortocircuito evidente: si chiede alle partite IVA di adeguarsi a standard di compliance sempre più stringenti e costosi, senza però garantire loro una stabilità normativa, chiarezza e la possibilità di pianificazione.

Articolo originale pubblicato su Informazione Fiscale qui: Partite IVA sedotte e abbandonate: sempre più tasse e complicazioni