La rottamazione quinquies 2026 ha preso ufficialmente il via dopo la pubblicazione del servizio per fare domanda. Guida per capire come funziona, ammessi, esclusi e scadenze da ricordare

Rottamazione quinquies 2026: tutto pronto per la presentazione della domanda.

Dal 20 gennaio e fino al 30 aprile sarà possibile inviare la richiesta di adesione alla quinta edizione di definizione agevolata, una delle principali novità introdotte dalla Legge di Bilancio 2026.

Stretto il perimetro delle cartelle ammesse: nella rottamazione quinquies rientrano i debiti derivanti dai controlli sulle dichiarazioni trasmesse. Restano fuori le cartelle da accertamento, ma anche le multe così come le tasse locali.

A rendere più agevole la cernita delle cartelle rottamabili è il Prospetto informativo messo a disposizione dall’Agenzia delle Entrate Riscossione, nel quale verrà riportato l’elenco dei carichi definibili e i benefici della procedura agevolata di rientro.

Per chi farà domanda, la rottamazione quinquies sarà strutturata su un totale di 54 rate spalmate su 9 anni, ma il minimo di 100 euro per ciascuna singola quota accorpa i versamenti per i debiti di valore più contenuto.

La Legge di Bilancio 2026 delinea anche le prime scadenze: entro il 30 aprile bisognerà fare domanda e i pagamenti partiranno dal 31 luglio.

Di seguito tutte le regole punto per punto per capire come funziona, chi può fare domanda e quali sono le regole della definizione agevolata.

Rottamazione quinquies 2026: cos’è e come funziona

- Cos’è la rottamazione quinquies: un nuovo tentativo di pace tra Fisco e contribuenti

- Come funziona la rottamazione quinquies: 54 rate in 9 anni, un minimo di 100 euro per ogni quota

- Come fare domanda: rottamazione con adesione entro il 30 aprile 2026

- Rottamazione quinquies: quali anni copre? Attenzione alla data di affidamento

- Per quali cartelle? Ammessi ed esclusi dalla rottamazione quinquies

- Prospetto informativo per capire quali cartelle rientrano nella rottamazione

- Rottamazione quinquies: le regole per i decaduti da precedenti rottamazioni

- Domanda e pagamenti: le scadenze della rottamazione quinquies 2026

- Stop alla decadenza sprint: si esce rottamazione solo dopo 2 rate non versate

- Conviene davvero? I nodi della rottamazione quinquies

- Tutte le rottamazioni, dal 2017 alle novità per il 2026

Cos’è la rottamazione quinquies: un nuovo tentativo di pace tra Fisco e contribuenti

Una rottamazione con rate tutte uguali, da pagare entro i 9 anni in totale a disposizione, per 16 milioni di italiani.

Nella nuova pace fiscale rientreranno le cartelle esattoriali fino al 31 dicembre 2023, escludendo chi non ha mai fatto la dichiarazione dei redditi e guardando invece a chi pur avendo correttamente dichiarato non è riuscito a pagare per tempo.

Non vi saranno maxi rate iniziali: la rottamazione sarà a rata fissa. Resterà integralmente dovuta la quota capitale del debito, una sorta di “mutuo a lungo termine”.

Per capire come funziona la nuova pace fiscale 2026 è però fondamentale partire dal definire cos’è tecnicamente la rottamazione: si fa riferimento alla possibilità di saldare le cartelle senza pagare sanzioni e interessi. Al contribuente è chiesto di versare esclusivamente la quota capitale del carico, con possibilità di dilazione in più quote.

Quella in arrivo nel 2026 non è una novità assoluta. Di rottamazioni in Italia si parla dal 2017, quando con il decreto legge n. 193/2016 è stato dato il via alla prima definizione agevolata delle cartelle.

Di anno in anno, sono state diverse le misure introdotte per il recupero dei debiti pregressi e attualmente è operativa una rottamazione quater.

Come funziona la rottamazione quinquies: 54 rate in 9 anni, un minimo di 100 euro per ogni quota

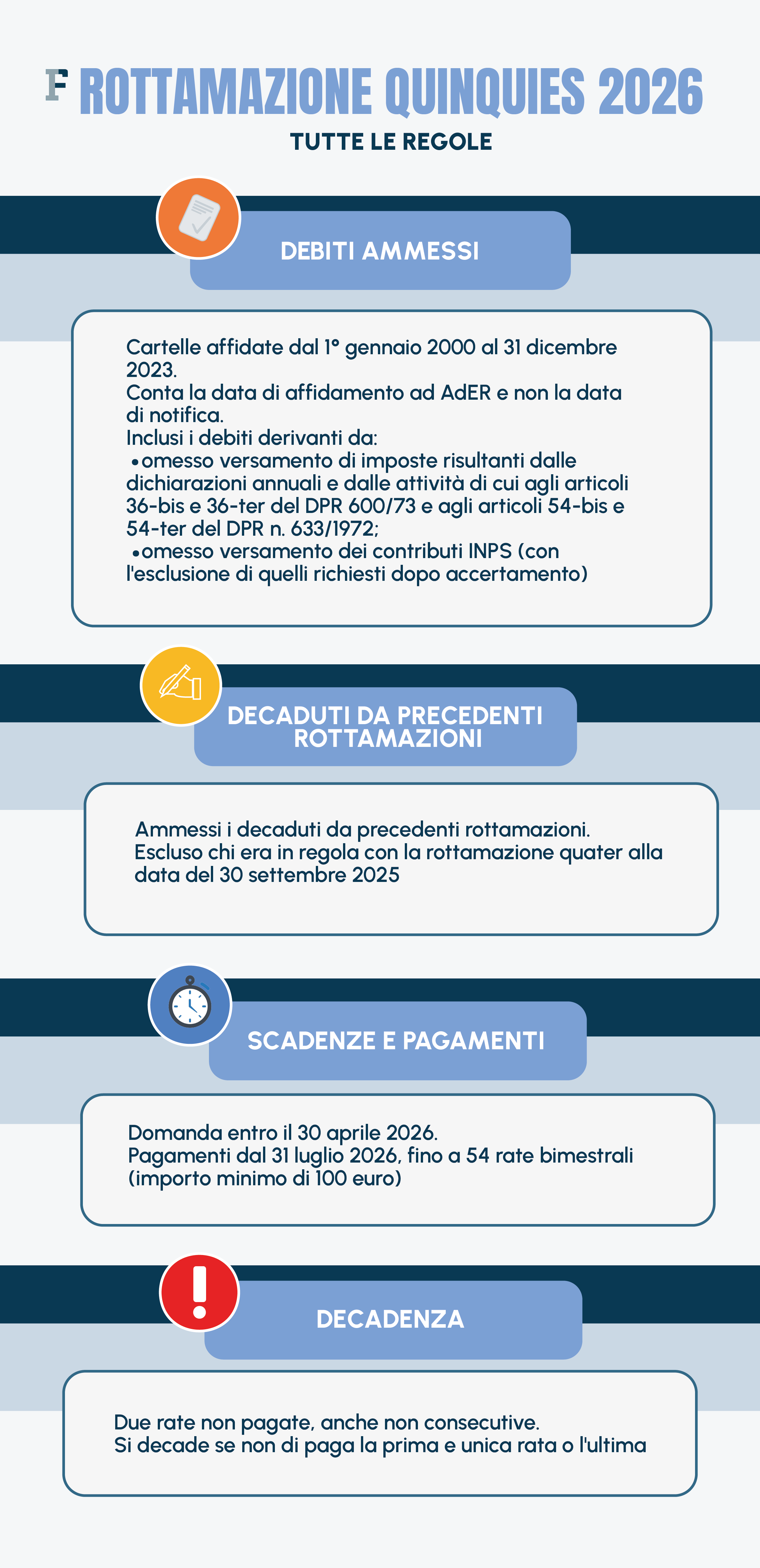

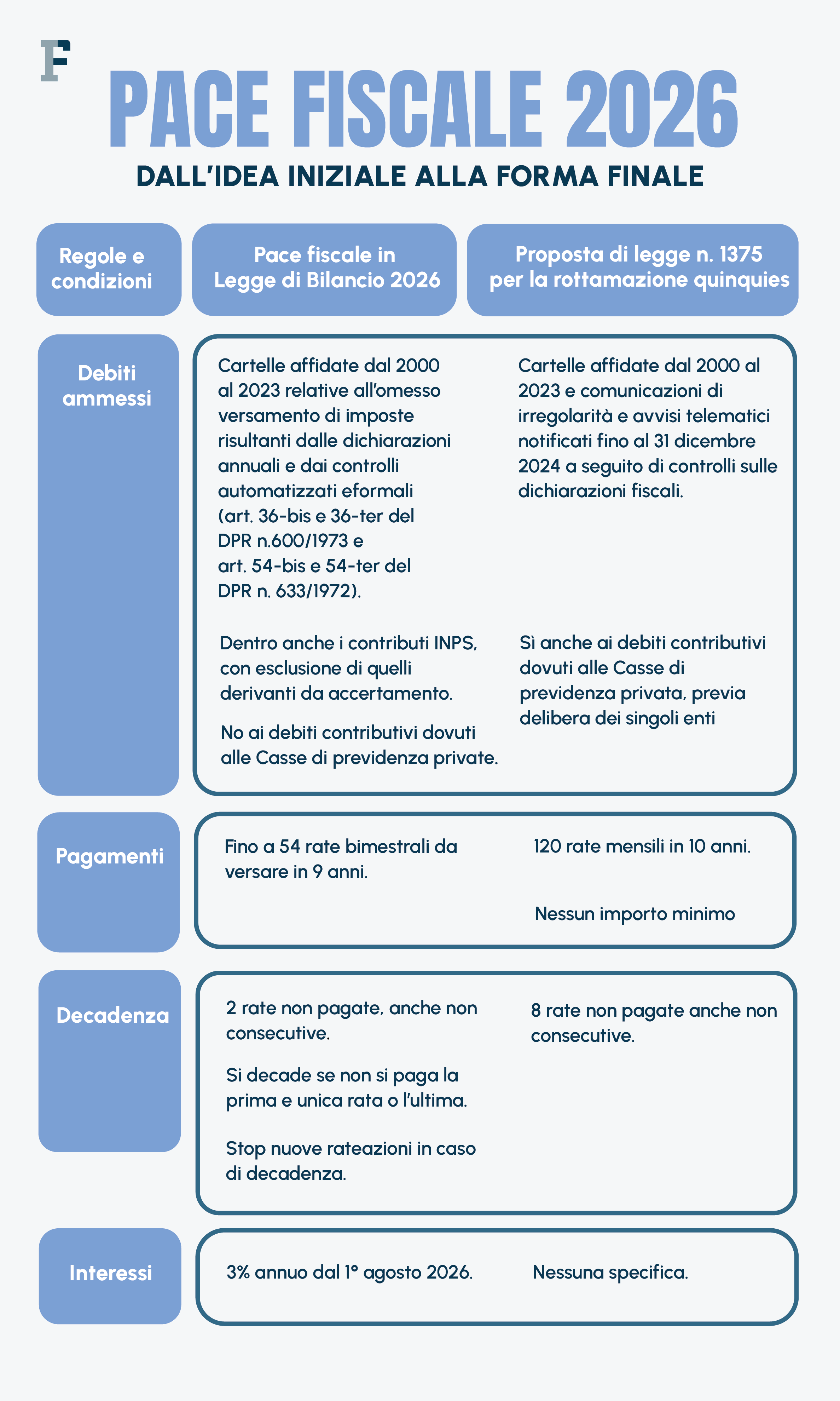

La rottamazione quinquies nasce da una proposta di legge della Lega, depositata nel mese di febbraio 2025, e si applicherà ai debiti affidati all’ex Equitalia, ora AdER, tra il 1° gennaio 2000 e il 31 dicembre 2023.

L’aspetto innovativo della proposta che trova spazio in Manovra è rappresentato dalle modalità di rientro: al contribuente aderente sarà concesso di pagare le cartelle definibili in un massimo di 54 rate bimestrali di importo costante, con una rateizzazione fino a 9 anni.

Una novità, rispetto alle precedenti definizioni agevolate, voluta per alleggerire l’importo delle singole rate, favorendo così il rispetto delle scadenze e senza il rischio per il contribuente di trovarsi a fare i conti con maxi-rate difficili da sostenere.

Sul punto è bene evidenziare che, in ogni caso, la Legge di Bilancio 2026 prevede che ciascuna rata non potrà essere inferiore a 100 euro. In sostanza, sarà il valore del debito a determinare il beneficio concedibile.

Ad esempio, per una cartella pari a 1000 euro, la rateazione non potrà superare le 10 quote e nel giro di poco meno di due anni bisognerà quindi saldare il conto dovuto.

Sul fronte dei benefici previsti, come detto in precedenza la rottamazione consentirebbe di pagare le somme affidate all’ADER senza sanzioni, interessi e aggio di riscossione, versando oltre al capitale gli importi maturati a titolo di rimborso per le procedure esecutive e di notificazione della cartella.

Come fare domanda: rottamazione con adesione entro il 30 aprile 2026

Non si è fatta attendere la procedura per fare domanda di rottamazione quater e, in linea con le tempistiche previste dalla Legge di Bilancio 2026, l’Agenzia delle Entrate Riscossione ha predisposto e aperto il servizio per l’adesione.

Dal 20 gennaio e fino alla scadenza ultima del 30 aprile parte quindi la finestra temporale per accedere alla definizione agevolata. Nel perimetro della rottamazione quinquies rientrano le cartelle affidate dal 1° gennaio 2000 al 31 dicembre 2023.

Due le modalità per l’invio della domanda:

- online in area riservata: compilando il form e selezionando le cartelle di pagamento e/o avvisi di addebito dell’INPS da inserire nella definizione agevolata.

- online in area pubblica: compilando il form e inserendo i documenti di riconoscimento e l’email per ricevere la riceduta.

Per l’invio della domanda tramite l’area riservata sarà necessario accedere al portale AdER con le credenziali di Identità Digitale, e quindi SPID e CIE, o in alternativa con la CNS (Carta Nazionale dei Servizi).

In questo caso il servizio “filtra” in automatico i carichi definibili.

La domanda di rottamazione quinquies potrà essere trasmessa anche dall’area pubblica senza SPID, ma in questo caso sarà necessario inserire manualmente i documenti contenenti carichi ammessi alla procedura.

La verifica sarà quindi fai-da-te, con la possibilità di richiedere preliminarmente il Prospetto informativo dei debiti inclusi per evitare errori.

Al controllo preliminare si affianca poi la necessità di monitorare l’iter di lavorazione della pratica.

La domanda per la rottamazione si compone quindi di quattro distinti passaggi, di cui il primo consiste per l’appunto nella compilazione del form online sul sito AdER.

Tre le comunicazioni che verranno trasmesse successivamente, all’indirizzo email indicato dal contribuente.

- email 1 (Convalida): contiene un link da cliccare per la conferma entro 72 ore;

- email 2 (Presa in carico): numero di pratica e riepilogo dati;

- email 3 (Ricevuta): link per scaricare il modello R-DA-2026. Attenzione: il link scade dopo 5 giorni.

La prima comunicazione è la più importante.

All’indirizzo email indicato, verrà inviato un link da convalidare entro le successive 72 ore, termine decorso il quale il link non sarà più valido e la richiesta sarà automaticamente annullata.

Ci saranno quindi tre giorni dopo l’invio della domanda per la conferma della stessa. In caso di mancata validazione, bisognerà procedere con la compilazione di una nuova istanza.

Ai quattro step che coinvolgono direttamente il contribuente che intende accedere alla rottamazione quinquies si affianca il passaggio che chiama in causa l’Agenzia delle Entrate Riscossione.

Entro il 30 giugno 2026 chi ha presentato domanda riceverà la comunicazione delle somme dovute, ossia il documento che racchiude il calcolo degli importi e le scadenze da rispettare.

Da cerchiare in rosso la data del 31 luglio, appuntamento per il versamento dell’unica o prima rata dovuta.

| Evento | Data Scadenza |

|---|---|

| Invio domanda online | 30 Aprile 2026 |

| Ricezione comunicazione somme dovute | 30 Giugno 2026 |

| Pagamento prima (o unica) rata | 31 Luglio 2026 |

In caso di presentazione della domanda in area pubblica, sarà inviato un link da convalidare entro le successive 72 ore. Si tratta di un passaggio fondamentale per confermare la richiesta di adesione e superato il tempo massimo a disposizione la richiesta sarà automaticamente annullata.

Rottamazione quinquies: quali anni copre? Attenzione alla data di affidamento

Per capire chi potrà aderire alla rottamazione quinquies uno dei primi aspetti da evidenziare riguarda il perimetro temporale della misura. Come detto, interesserà i carichi affidati dal 1° gennaio 2000 ed entro il 31 dicembre 2023, e non a quelli notificati entro tale data.

Nella verifica della possibilità di sfruttare la chance di regolarizzazione a costo ridotto e con tempistiche più dilatate, bisognerà quindi prestare attenzione a quanto riportato nelle cartelle notificate dall’Agenzia delle Entrate Riscossione.

I tempi di affidamento e quelli di notifica da parte dell’AdER non sempre si allineano. Per questo per capire quali carichi rientrano nella rottamazione quinquies risulta centrale guardare ai dettagli contenuti nella cartella di pagamento consegnata.

Le informazioni riportati nella prima pagina potrebbero trarre in inganno. Tra i dati contenuti nella parte iniziale è infatti riportato anche l’anno di emissione della cartella, che potrebbe però divergere rispetto alla data di affidamento.

Come indicato dalla stessa Agenzia della Riscossione nella guida alle cartelle di pagamento, l’anno di emissione può non corrispondere a quello nel quale l’Ente ha iscritto a ruolo le somme e affidato l’onere della riscossione all’AdER. Un esempio tipico riguarda i carichi affidati a dicembre 2023 e notificati ad esempio nel mese di gennaio 2024.

In tutti questi casi, per individuare se la cartella è o meno inclusa nel perimetro della rottamazione quinquies, sarà fondamentale guardare alle informazioni contenuti nella seconda parte della cartella di pagamento, a partire dalla quinta pagina,

La prima pagina di questa seconda parte della cartella contiene uno schema identico che riporta, tra le altre informazioni, i riferimenti del ruolo e in particolare il numero, l’anno, la tipologia e la data di consegna all’Agenzia delle Entrate Riscossione.

È quindi questa la sezione da monitorare per individuare se il ruolo è o meno ricompreso nel perimetro della rottamazione quinquies.

Per quali cartelle? Ammessi ed esclusi dalla rottamazione quinquies

Non solo il perimetro temporale ma anche quello relativo ai debiti ammessi ed esclusi.

Nella pace fiscale delineata dalla Manovra 2026 potranno rientrare solo i titolari di debiti derivanti dall’omesso versamento di imposte risultanti dalle dichiarazioni annuali e dalle attività di cui agli articoli 36-bis e 36-ter del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, e agli articoli 54-bis e 54-ter del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, o derivanti dall’omesso versamento di contributi previdenziali dovuti all’Istituto Nazionale della Previdenza Sociale, con esclusione di quelli richiesti a seguito di accertamento.

Una rottamazione rivolta quindi a chi ha dichiarato ma non è riuscito a versare, o a chi ha commesso errori successivamente riscontrati dal Fisco. Stop invece alle cartelle relative a dichiarazioni omesse, e quindi ai debiti affidati all’AdER a seguito di accertamento.

Per capire quindi per quali cartelle si potrà accedere alla rottamazione quinquies bisogna in primis guardare alla natura del debito.

Le porte della pace fiscale si apriranno per le cartelle emesse a seguito di avvisi bonari, cioè le comunicazioni di irregolarità trasmesse dal Fisco dopo i controlli automatizzati e i controlli formali sulle dichiarazioni.

Nello specifico, vi rientreranno i carichi relativi ai controlli automatici (articolo 36-bis del DPR n. 600/1973 e articolo 54-bis e 54-ter del DPR n. 633/1972), che consentono di correggere errori materiali e di calcolo commessi dai contribuenti che incidono sul reddito o sull’imposta, ridurre i crediti d’imposta indicati in dichiarazione o ancora controllare la corrispondenza con la dichiarazione e i versamenti effettuati.

Parimenti, la rottamazione guarderà anche alle cartelle emesse a seguito di controllo formale sulle dichiarazioni (articolo 36-ter del DPR n. 600/1973), e quindi agli avvisi relativi alla verifica effettuata all’Agenzia su quanto indicato in dichiarazione, sui documenti conservati dal contribuente e sui dati trasmessi da terzi.

Si tratta in sostanza di tutte le comunicazioni di irregolarità che partono dalla verifica di quanto dichiarato dal contribuente in dichiarazione dei redditi così come nelle dichiarazioni ai fini IVA e che, in caso di mancata risposta o mancato versamento di quanto richiesto, vengono affidate all’AdER e gli importi indicati sono iscritti a ruolo.

Le porte sono chiuse (al momento) per le cartelle emesse a seguito di accertamento, e quindi in caso di controlli sostanziali da parte dell’Agenzia delle Entrate che hanno portato all’emersione di redditi o imposte non dichiarate.

Si tratta quindi di tutti quei controlli che vanno oltre la verifica sulla documentazione relativa alla dichiarazione predisposta dal contribuente così come sull’incrocio dei dati a disposizione dell’Agenzia delle Entrate, ma che al contrario scendono nel merito della specifica situazione del contribuente, utilizzando strumenti come ad esempio il “redditometro” o gli ISA.

Una scelta che da un lato esclude dalla rottamazione chi ha volontariamente occultato redditi al Fisco, con lo scopo di evadere, ma che risponde anche all’esigenza di contenere i costi complessivi della rottamazione.

Prospetto informativo per capire quali cartelle rientrano nella rottamazione

In linea con quanto previsto dalla Legge di Bilancio 2026, in parallelo al servizio online per fare domanda l’Agenzia delle Entrate Riscossione ha messo a disposizione una procedura per agevolare l’individuazione delle cartelle ammesse alla definizione agevolata.

Il Prospetto informativo messo a disposizione con il servizio online per l’adesione alla definizione agevolata è un vero e proprio elenco certificato dei carichi che rispettano i requisiti d’accesso.

All’interno del documento sarà pertanto indicato l’elenco delle cartelle di pagamento e/o avvisi di addebito dell’INPS che possono essere rottamati, ma non solo.

Sarà riportato anche l’importo delle somme dovute in caso di adesione alla rottamazione quinquies, per valutare i benefici fruibili in termini di minori costi per rimettersi in regola.

Il Prospetto informativo potrà essere richiesto sul sito dell’Agenzia delle Entrate Riscossione.

Due le modalità previste per i contribuenti:

- tramite l’area riservata: inserendo i dati richiesti, il documento sarà inviato tramite email (non PEC) entro 12 ore. Ci saranno 5 giorni di tempo per scaricarlo, termine decorso il quale non sarà più possibile fare il download del file;

- tramite l’area pubblica: compilando il form e inserendo la documentazione di riconoscimento e l’email (non PEC). Una prima email conterrà un link, da convalidare entro le 72 ore successive, per la conferma della richiesta. Una seconda email accerterà la presa in carico e successivamente sarà inviata una comunicazione con un link per scaricare il documento entro il termine massimo di 5 giorni.

Anche gli intermediari potranno richiederlo per i propri assistiti, accedendo all’area riservata EquiPro.

Il Prospetto sarà quindi la bussola per la presentazione della domanda di rottamazione, da inviare entro il termine ultimo del 30 aprile 2026.

Rottamazione quinquies: le regole per i decaduti da precedenti rottamazioni

La valutazione della natura del debito contenuto nella cartella interesserà anche i contribuenti decaduti da precedenti forme di rottamazione delle cartelle.

Nel rispetto delle regole generali è prevista la possibilità di risalire sul treno della pace fiscale: potranno essere estinti in 54 rate bimestrali anche i debiti relativi ai carichi affidati agli agenti della riscossione dal 2000 al 2017 oggetto di dichiarazioni rese ai sensi:

- dell’articolo 6, comma 2, del decreto legge 22 ottobre 2016, n. 193, convertito, con modificazioni, dalla legge 1° dicembre 2016, n. 225;

- dell’articolo 1, comma 5, del decreto legge 16 ottobre 2017, n. 148, convertito, con modificazioni, dalla legge 4 dicembre 2017, n. 172;

- dell’articolo 3, comma 5, del decreto legge 23 ottobre 2018, n. 119, convertito, con modificazioni, dalla legge 17 dicembre 2018, n. 136;

- dell’articolo 1, comma 189, della legge 30 dicembre 2018, n. 145;

- dell’articolo 16-bis, commi 1 e 2, del decreto legge 30 aprile 2019, n. 34, convertito, con modificazioni, dalla legge 28 giugno 2019, n. 58.

Porte aperte anche alle cartelle incluse nella rottamazione quater nell’ipotesi di decadenza, e in particolare guardando sia a chi ha fatto domanda originariamente nel 2023 che chi ha richiesto la riammissione e non ha pagato la rata dovuta l 31 luglio scorso.

Saranno invece esclusi dalla rottamazione i carichi relativi al periodo dal 1° gennaio 2000 al 30 giugno 2022 per i quali, alla data del 30 settembre 2025, risultano regolarmente versate le rate dovute.

Un veto che da alcuni è letto come una “penalizzazione” per chi è in regola con i propri obblighi, ma che dall’altro è legato alla necessità di non incidere sull’efficacia della definizione agevolata tutt’ora in corso e che si concluderà nel 2027.

Domanda e pagamenti: le scadenze della rottamazione quinquies 2026

La Legge di Bilancio 2026 fornisce il dettaglio delle tempistiche della rottamazione, a partire dalla data per l’invio della domanda.

Sarà il 30 aprile la data ultima per l’invio della richiesta, che porterà alle seguenti conseguenze:

- sospensione dei termini di prescrizione e decadenza;

- sospensione, fino alla scadenza della prima rata delle somme dovute a titolo di definizione, degli obblighi di pagamento derivanti da precedenti dilazioni operanti alla data di presentazione della dichiarazione;

- impossibilità di iscrizione di nuovi fermi amministrativi e ipoteche, fatti salvi quelli già iscritti alla data di presentazione della dichiarazione;

- impossibilità di avvio di nuove procedure esecutive;

- impossibilità di proseguire le procedure esecutive precedentemente avviate, salvo che non si sia tenuto il primo incanto con esito positivo;

- il debitore non è considerato inadempiente ai fini di cui agli articoli 28-ter e 48- bis del decreto del Presidente della Repubblica 29 settembre 1973, n. 602;

- applicazione dell’articolo 54 del decreto legge 24 aprile 2017, n. 50, convertito, con modificazioni, dalla legge 21 giugno 2017, n. 96, ai fini del rilascio del documento unico di regolarità contributiva.

Dopo la domanda, la palla passerà all’AdER tenuta a comunicare l’importo delle somme dovute e delle singole rate. Il piano di pagamento sarà reso noto entro il 30 giugno, poi si partirà con i versamenti.

La prima o unica rata andrà versata entro il 31 luglio 2026.

Chi ha scelto di versare il debito in più quote dovrà annotare in calendario le scadenze del 30 settembre e 30 novembre per il 2026 e, successivamente, il 31 gennaio, il 31 marzo, il 31 maggio, il 31 luglio, il 30 settembre e il 30 novembre di ciascun anno a decorrere dal 2027. Le ultime tre rate dovranno essere versate il 31 gennaio 2035, il 31 marzo 2035 e il 31 maggio 2035.

In caso di pagamento rateale, sono dovuti, a decorrere dal 1° agosto 2026, gli interessi al tasso del 3 per cento annuo.

| Data | Evento |

|---|---|

| 30 Aprile | Termine ultimo per l’invio della domanda di adesione |

| 30 Giugno | L’AdER comunica l’importo totale dovuto e il piano delle rate |

| 31 Luglio 2026 | Scadenza della prima rata (o dell’unica soluzione) |

| 2026 (altre rate) | 30 Settembre e 30 Novembre |

| Dal 2027 al 2034 | 6 rate annue (Gennaio, Marzo, Maggio, Luglio, Settembre, Novembre) |

| Maggio 2035 | Conclusione del piano di rientro (ultime rate: Gen, Mar, Mag) |

Stop alla decadenza sprint: si esce rottamazione solo dopo 2 rate non versate

Un ulteriore aspetto innovativo della rottamazione quinquies consiste nell’affievolimento del rischio decadenza in caso di mancato versamento delle rate.

Guardando alla rottamazione in corso, ma anche alle precedenti edizioni, l’omesso o tardivo versamento di una rata comporta la decadenza dalla definizione agevolata.

Solo nelle ultime edizioni è stata prevista la regola della tolleranza di 5 giorni rispetto alla scadenza, per evitare che lievi inadempienze comportassero la revoca tout-court delle agevolazioni.

La rottamazione quinquies prevederà la decadenza dopo due rate non versate, ma con la previsione di meccanismi anti-elusivi.

Chi farà domanda per la rottamazione quinquies dopo aver già richiesto forme di dilazione ordinaria, non potrà richiedere nuove rateazioni all’Agenzia delle Entrate Riscossione e, conseguentemente, in caso di decadenza bisognerà pagare il conto dovuto in un’unica quota, senza la possibilità di sospendere le attività di recupero coattivo (pignoramenti, fermi, eccetera).

Vale la pena ricordare che nella proposta della Lega la decadenza era prevista solo in caso di mancato pagamento di 8 rate, anche se non consecutive.

Da notare inoltre che non è previsto un termine di tolleranza: le scadenze saranno perentorie.

Conviene davvero? I nodi della rottamazione quinquies

Per conoscere in via definitiva il meccanismo di funzionamento della nuova e attesissima pace fiscale sarà fondamentale attendere fino al varo definitivo della Manovra 2026.

Appare tuttavia utile soffermarsi su alcuni aspetti critici della rottamazione quinquies.

Sulla rateizzazione lunga la reale convenienza è da valutare con cura. Ai contribuenti verrebbe richiesto di pagare una rata ogni due mesi, con un vero e proprio adempimento periodico di durata pluriennale da segnare in calendario.

La rottamazione quater partita nel 2022 e tutt’ora in corso prevede invece un totale di 18 rate, spalmate in 5 anni, due delle quali (pari in totale al 20 per cento) dovevano essere versate il 31 ottobre e il 30 novembre 2023, mentre per le restanti è previsto un piano di quattro scadenze annue (fino al 2027), fissate al 28 febbraio, 31 maggio, 31 luglio e 30 novembre.

Dal punto di vista del valore complessivo del conto dovuto nell’anno, nei fatti la rottamazione quinquies potrebbe discostarsi poco dall’edizione quater della definizione agevolata. Aumenta il numero massimo di rate concedibili, ma di contro bisogna far fronte a scadenze che si susseguono in maniera frenetica.

Tutte le rottamazioni, dal 2017 alle novità per il 2026

Seppur con alcune caratteristiche che la differenziano dalle precedenti, la rottamazione quinquies non rappresenta una novità ma, al contrario, è ormai da anni che la via delle definizioni agevolate è stata intrapresa con il fine di ridurre l’importo dei debiti accumulati nel magazzino dell’Agenzia delle Entrate Riscossione.

Si tratta di uno strumento che non ha un “colore” politico: è stato utilizzato da Governi appartenenti a schieramenti diversi, ed è stato l’Esecutivo guidato da Renzi nel 2016 ad avviare la stagione delle rottamazioni.

La prima definizione agevolata è stata infatti introdotta con il DL Fiscale collegato alla Legge di Bilancio 2017, per i carichi affidati tra il 2000 e il 2016.

Nel 2018 è stata la volta della rottamazione-bis, che ha riaperto i termini della precedente misura, estendendone l’operatività alle cartelle fino al 30 settembre 2017. La rottamazione ter introdotta nel 2019 ne ha ulteriormente ampliato il perimetro operativo, includendo i carichi affidati fino al 31 dicembre 2017. Infine, la rottamazione quater introdotta nel 2022, tutt’ora in corso e recentemente riaperta, ha abbracciato i carichi affidati dal 1° gennaio 2000 al 30 giugno 2022.

La sostanza di tutte le rottamazioni è la stessa: consentire ai contribuenti di pagare il debito maturato, senza sanzioni e interessi. Non si tratta tecnicamente di un condono, in quanto il capitale dovuto resta immutato, ma non mancano gli aspetti critici.

La rottamazione continua rischia di trasformarsi in un disincentivo al rispetto degli obblighi tributari, creando una vera e propria “distorsione” nel sistema che regola il versamento di imposte, tasse e contributi. Inoltre, come evidenziato tra l’altro dallo stesso Viceministro dell’Economia, Maurizio Leo, ripetere rottamazioni ogni 3-4 anni rischia di “non dare una visione organica della materia”.

Resta in ogni caso il problema di come “aggredire” quegli oltre 1.200 miliardi di debiti che affollano il magazzino della Riscossione. La rottamazione sembra al momento la via più semplice per tentare il recupero delle somme effettivamente esigibili, tendendo ancora una volta la mano ai contribuenti.

Articolo originale pubblicato su Informazione Fiscale qui: Rottamazione quinquies 2026: come funziona, chi può fare domanda e scadenze