Chi sono i soggetti obbligati al versamento del contributo obbligatorio ai Fondi mutualistici per la promozione e lo sviluppo della cooperazione? I chiarimenti nell'approfondimenti che si sofferma su diversi aspetti del tema: dal calcolo per la determinazione alle modalità e scadenze dei versamenti. Un focus anche sulla procedura per il recupero di somme versate erroneamente e sulle sanzioni per irregolarità nei pagamenti.

Con la Legge 31 gennaio 1992, n. 59 è stato introdotto l’obbligo per le società cooperative di destinare una quota pari al 3 per cento degli utili annuali ai Fondi mutualistici per la promozione e lo sviluppo della cooperazione, che ciascuna delle cinque associazioni nazionali di rappresentanza, assistenza e tutela del movimento cooperativo (LEGACOOP, CONFCOOPERATIVE, A.G.C.I., U.N.C.I. e UNICOOP) può costituire e gestire ai sensi dell’art. 11, co. 4 della citata legge.

Ai sensi del successivo comma 6, al medesimo obbligo soggiacciono le cooperative non aderenti ad alcuna associazione nazionale di rappresentanza o aderenti ad un’associazione nazionale che non abbia costituito il fondo.

Più in dettaglio, gli artt. 11 e 12 della L. 59/1992 istituiscono e disciplinano i Fondi di promozione, stabilendo che gli stessi debbano essere alimentati:

- dai versamenti del 3 per cento degli utili annuali delle cooperative aderenti alla corrispondente associazione (art. 11, c. 4);

- dai residui di liquidazione degli enti cooperativi ( art. 11, c. 5);

- dai finanziamenti dello Stato o di Enti pubblici, o da finanziamenti di privati (art. 11, c. 8.).

In questa sede saranno esaminati alcuni aspetti pratici legati ai contributi spettanti alle cooperative che aderiscono ad una o più associazioni nazionali di rappresentanza, assistenza e tutela del movimento cooperativo, con particolare riguardo all’identificazione dei soggetti interessati alla disposizione in commento ed alle modalità di determinazione e di trattamento del contributo, nonché al sistema sanzionatorio previsto in caso di mancato adempimento dell’obbligo di legge.

Soggetti passivi e soggetti beneficiari

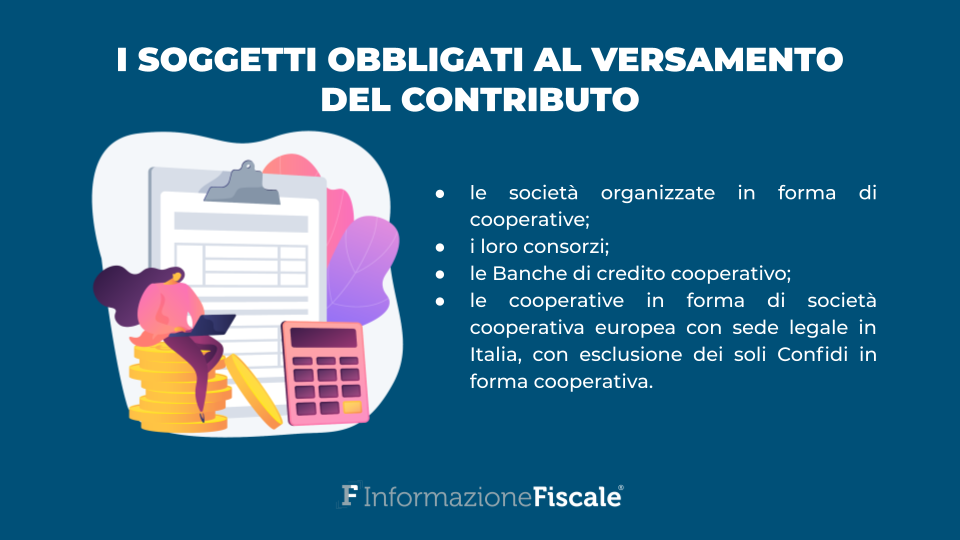

I soggetti obbligati al versamento del contributo obbligatorio sono tutte le società organizzate in forma di cooperative ed i loro consorzi, comprese le Banche di credito cooperativo e le cooperative in forma di società cooperativa europea con sede legale in Italia, con esclusione dei soli Confidi in forma cooperativa.

Nel caso in cui la cooperativa aderisca ad una delle associazioni nazionali di rappresentanza o a un’associazione riconosciuta in base a leggi emanate da regioni a statuto speciale, i contributi obbligatori confluiscono presso i Fondi mutualistici per la cooperazione e lo sviluppo costituiti ai sensi dell’art. 11 L. 59/1992.

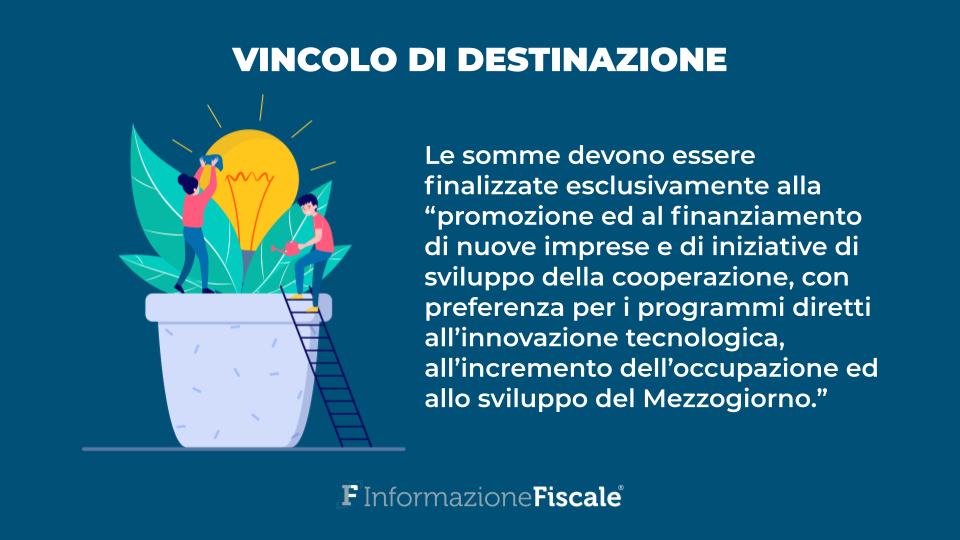

Le somme versate a titolo di contributi hanno un vincolo di destinazione espressamente previsto dal co. 2 dell’art. 11, secondo cui le risorse finanziarie erogate dagli associati devono essere finalizzate esclusivamente alla “promozione ed al finanziamento di nuove imprese e di iniziative di sviluppo della cooperazione, con preferenza per i programmi diretti all’innovazione tecnologica, all’incremento dell’occupazione ed allo sviluppo del Mezzogiorno.”

Diverso è il caso dei contributi versati dalle cooperative cd. “libere”, ossia

non aderenti ad alcuna associazione nazionale, o dalle cooperative aderenti ad un’associazione che non abbia istituito un apposito fondo.

In questo caso il pagamento sarà effettuato in un apposito fondo regionale ovvero, in mancanza, secondo le modalità previste dal Ministero dello Sviluppo Economico.

Il fondo così costituito è soggetto a vincoli di destinazione meno stringenti rispetto a quanto previsto per i fondi mutualistici istituititi dalle associazioni, in quanto il gettito può essere destinato ad essere ripartito a seconda delle esigenze dei diversi Ministeri e non solo utilizzato per finalità strettamente connesse allo sviluppo del mondo cooperativo.

Determinazione del contributo

L’obbligo di versamento è sancito dall’art. 2545-quater, co. 2 del Cod. Civ, nella misura e con le modalità previste dalla legge n. 59/1992.

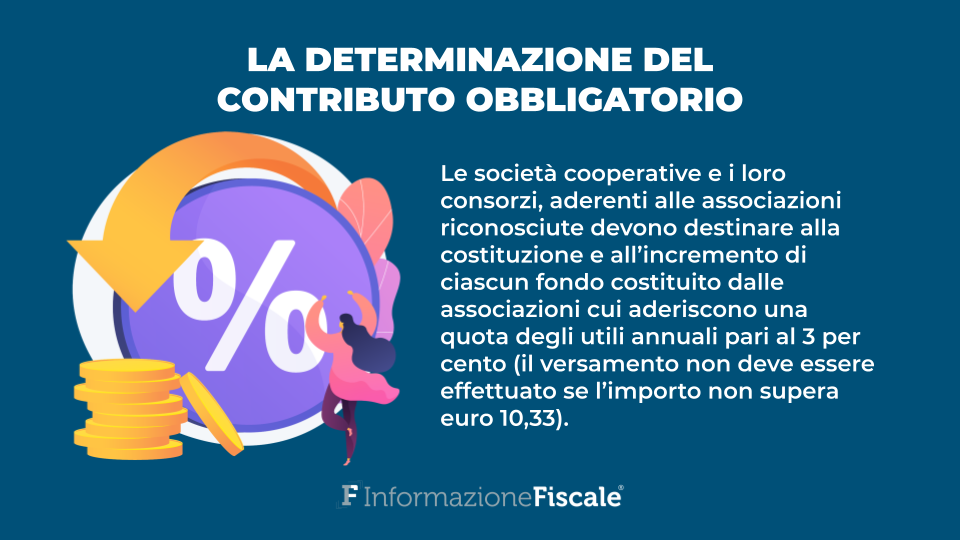

In particolare, il co. 4 dell’art. 11 prevede che le società cooperative e i loro consorzi, aderenti alle associazioni riconosciute devono destinare alla costituzione e all’incremento di ciascun fondo costituito dalle associazioni cui aderiscono una quota degli utili annuali pari al 3 per cento.

Il versamento non deve essere effettuato se l’importo non supera euro 10,33.

Pertanto, la base di calcolo per la quantificazione del contributo è costituita dal risultato d’esercizio al netto delle imposte di competenza, così come qualificato all’art. 2425 del Codice Civile (come modificato dall’art. 6 del D.Lgs. n. 139/2015) e identificato al n. 21 del Conto Economico.

Per “utile d’esercizio” si intende, pertanto, il risultato economico d’esercizio quale saldo positivo o negativo del Conto Economico al termine del singolo periodo di gestione, tenendo conto di eventuali plusvalenze da alienazioni e contributi in conto esercizio ed escludendo conferimenti e rimborsi di capitale (che attengono, invece, la sfera patrimoniale della società).

Inoltre, il contributo deve essere calcolato sull’intero ammontare degli utili, al lordo delle somme destinate alle riserve ordinarie, straordinarie ed indivisibili.

Dal calcolo devono essere invece esclusi sia i ristorni, deliberati dall’assemblea in sede di approvazione del bilancio d’esercizio in quanto componenti negativi di reddito, sia la quota parte di utili destinati a coperture delle perdite pregresse portate a nuovo. Quest’ultima ipotesi è però consentita a condizione che allo stato non risultino da utilizzare altre riserve accantonate a qualsiasi titolo. Pertanto, se in occasione della presentazione del bilancio in assemblea, gli amministratori proponessero la destinazione dell’utile di esercizio a copertura (totale o parziale) delle perdite pregresse portate a nuovo, il contributo è escluso da tale quote.

La quota di utili eventualmente residua è invece da considerare ai fini del calcolo del 3 per cento.

Dal lato fiscale, l’art. 11 co. 9 L. 59/1992 stabilisce che i versamenti ai fondi sono esenti da imposte e sono deducibili, nei limiti del 3 per cento, dalla base imponibile dell’entità che effettua il versamento.

Peraltro, come sarà specificato di seguito, le società; cooperative e i loro consorzi che non ottemperano a tale disposizione decadono dai benefici fiscali e di altra natura concessi ai sensi della normativa vigente.

Termini e modalità di versamento

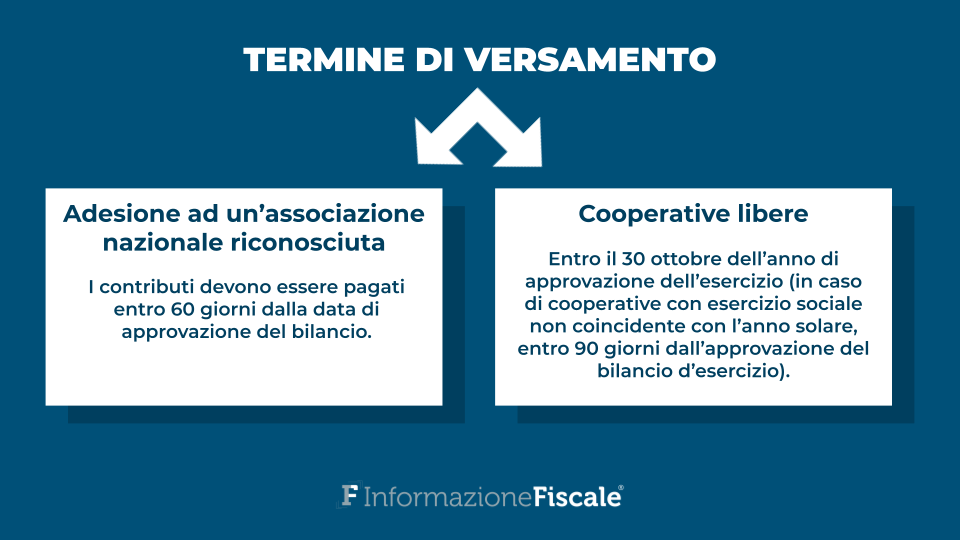

L’adesione o meno ad una associazione nazionale riconosciuta incide sul termine di versamento delle somme nel senso che le cooperative aderenti ad una associazione nazionale riconosciuta devono effettuare il versamento entro 60 giorni dalla data di approvazione del bilancio.

Per le cooperative libere, invece, il termine per il versamento del contributo è stabilito dal D.M. del 11 ottobre 2004 del Ministero delle Attività Produttive, pubblicato in G.U. n. 267 del 13 novembre 2004.

Sulla base di tale disposizione i sodalizi non aderenti ad alcuna associazione devono versare il contributo entro e non oltre il 30 ottobre dell’anno di approvazione dell’esercizio. In caso di cooperative con esercizio sociale non coincidente con l’anno solare il termine è fissato entro il 90° giorno dalla data di approvazione del bilancio d’esercizio.

Modalità di versamento

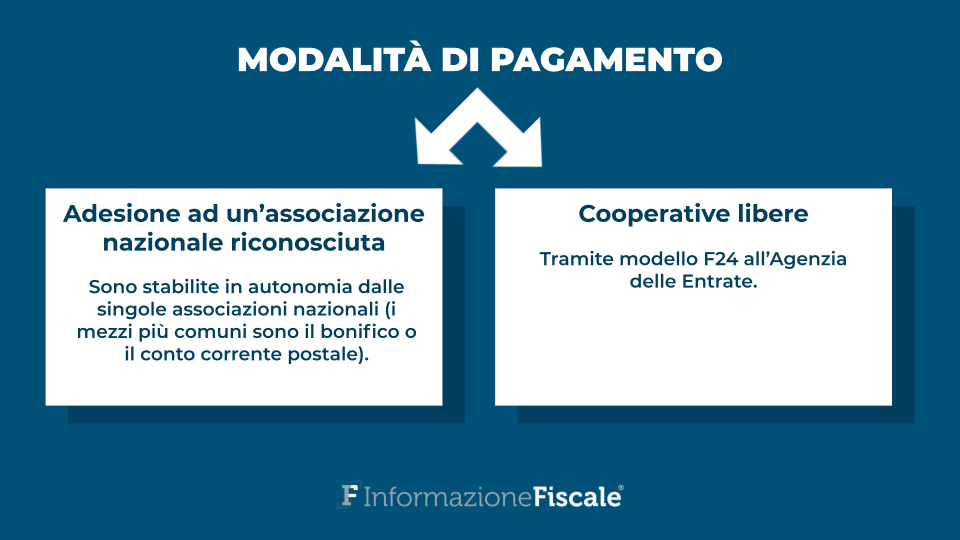

Anche le modalità di versamento sono differenti a seconda che la cooperativa aderisca o meno ad una associazione nazionale.

Per le cooperative aderenti le modalità di pagamento sono stabilite autonomamente da ogni singola associazione nazionale e i mezzi più comuni consistono nel pagamento per mezzo bonifico o conto corrente postale.

Nel caso di adesione a più associazioni nazionali, il contributo dovrà essere diviso in quote paritarie. Se invece nel corso dell’anno una cooperativa receda da un’associazione per aderire ad un’altra, il versamento dovrà essere diviso proporzionalmente ai periodi temporali di partecipazione.

Per le società cooperative non aderenti ad alcuna associazione nazione, il Decreto del 9 ottobre 2007 del Ministero dello Sviluppo Economico ha stabilito che il versamento va effettuato obbligatoriamente tramite l’Agenzia delle Entrate per mezzo del modello di versamento F-24.

Più in dettaglio, le basi per l’introduzione del servizio di riscossione del contributo tramite delega di pagamento sono state poste sulla base di una convenzione stipulata tra l’Agenzia delle Entrate e il Ministero dello Sviluppo Economico il 22 maggio 2007. Il codice tributo utilizzabile per l’adempimento è il “3012” denominato “quota del 3 per cento degli utili di esercizio ed interessi art. 11, co. 4 e 6 L. 59/1992” da inserire nella sezione Erario.

Il provvedimento richiama i decreti di ottobre e dicembre 2004 che sanciscono i summenzionati termini di scadenza, “fisso” per le società cooperative con esercizio coincidente con l’anno solare e “mobile” per i soggetti con esercizio “a cavallo”.

Si osserva come le nuove modalità di versamento del contributo obbligatorio forniscano sicuramente un duplice vantaggio per le società cooperative “libere” rispetto alle “associate”.

Le prime infatti possono utilizzare un sistema già in uso per il pagamento di imposte e contributi, con la possibilità di compensare il contributo con i crediti d’imposta.

Tuttavia, considerato che il contributo va calcolato su una quota degli utili di esercizio di società di capitali, e presupponendo con ciò che l’entità del contributo possa talvolta raggiungere un ammontare cospicuo, all’atto del pagamento si deve tenere in considerazione del limite di compensazione “orizzontale”.

A riguardo il decreto Sostegni-bis, approvato il 20 maggio 2021, ha elevato a 2 milioni di euro il limite massimo di importo che è possibile utilizzare in compensazione per l’anno 2021 fermo restando che, per compensazioni di importo superiore a 5.000 euro, è necessaria la preventiva presentazione della dichiarazione dei redditi da cui detto credito emerge.

Recupero delle somme erroneamente versate

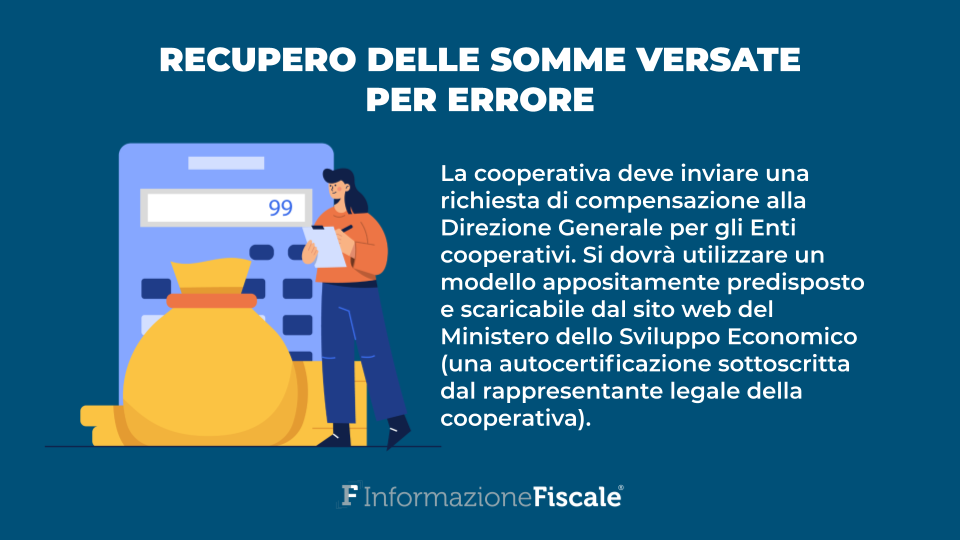

Nel caso erroneo versamento, ad esempio qualora una cooperativa aderente ad una associazione nazionale effettui il versamento del contributo obbligatorio utilizzando erroneamente il mod. F24 oppure qualora una cooperativa “libera” versi il contributo in misura eccedente rispetto al dovuto, è possibile recuperare le somme erroneamente versate secondo le indicazioni contenute nella Circolare MISE del 7 maggio 2007.

La cooperativa deve inviare una richiesta di compensazione alla Direzione Generale per gli Enti cooperativi, utilizzando un modello appositamente predisposto disponibile sul sito web del Ministero dello Sviluppo Economico, che si sostanzia in una autocertificazione sottoscritta dal rappresentante legale della cooperativa.

Le informazioni sono verificate dai competenti uffici della Direzione Generale del MISE attraverso i sistemi informativi a disposizione dell’Amministrazione ovvero, in mancanza di utili informazioni, direttamente in sede di revisione dall’ispettore incaricato dalla Direzione Generale stessa o dall’Associazione nazionale di tutela del movimento cooperativo alla quale l’Ente istante dovesse aderire.

In ogni caso, qualora l’Ufficio incaricato dell’istruttoria lo ritenesse necessario, è previsto l’invito alla cooperativa ad integrare la dichiarazione o a produrre ulteriore documentazione.

In caso di esito positivo dell’istruttoria, l’Ufficio ministeriale rilascia apposita autorizzazione, a seguito della quale la cooperativa è legittimata alla compensazione dell’eccedenza versata con eventuali altri oneri di competenza o con il contributo di revisione o con il contributo del 3 per cento sugli utili di esercizio relativi ad annualità diverse.

Sanzioni per ritardato/omesso adempimento alla luce del D.Lgs.

In caso di mancato versamento del contributo sugli utili netti d’esercizio, il comma 10 dell’art. 11 L. 59/1992 stabilisce una sanzione generale, per cui le società cooperative e i loro consorzi che non ottemperano agli obblighi di versamento decadono dai benefici fiscali e di altra natura concessi ai sensi della normativa vigente.

A tal riguardo, la Circ. n. 83/1993 del Ministero del Lavoro configura il versamento del 3 per cento sugli utili netti d’esercizio quale “requisito mutualistico”, con la conseguenza che le cooperative a mutualità prevalente, per poter continuare a beneficiare delle agevolazioni fiscali ad esse attribuite, devono provvedere all’adempimento in oggetto al pari del rispetto delle previsioni statutarie previste all’art. 2514 e dei requisiti gestionali di cui agli artt. 2512 e 2513 Cod. Civ.

Ciononostante l’obbligo del versamento riguarda sia le cooperative a mutualità prevalente che per quelle a mutualità non prevalente, non rilevando il minore o maggiore livello o la natura delle agevolazioni di cui fruisce la cooperativa.

Il corretto versamento del contributo deve essere accertato anche dal revisore esterno nell’ambito dell’attività di vigilanza amministrativa. Infatti, se nel corso di una revisione ordinaria o di una ispezione straordinaria il revisore dovesse riscontrare il mancato o l’irregolare pagamento della quota di utili a titolo di contributo deve diffidare la cooperativa a sanare l’irregolarità.

Nell’ipotesi in cui, alla scadenza del termine previsto nella diffida, l’ente sottoposto a revisione non ha sanato l’irregolarità, il revisore deve proporre un provvedimento sanzionatorio nei confronti della cooperativa.

Infine, nel caso di ritardato pagamento di tutto o parte del contributo, l’art. 42 della L. n. 273/2002 consente il ravvedimento dietro il versamento di una sanzione pari al 5 per cento del contributo, se la cooperativa attempera entro 30 giorni dalla scadenza del termine, o del 15 per cento se il pagamento è effettuato successivamente a tale termine.

In entrambi casi sono dovuti gli interessi legali da calcolarsi ai sensi dell’art. 2963 c.c.

Articolo originale pubblicato su Informazione Fiscale qui: Il contributo obbligatorio ai Fondi mutualistici per la promozione e lo sviluppo della cooperazione