Società cooperative, come si definisce lo scopo mutualistico e come quali sono le caratteristiche di una cooperativa a mutualità prevalente? I requisiti statutari, qualitativi e quantitativi.

La prerogativa della funzione sociale delle società cooperative riconosciuta dalla Carta Costituzionale dipende soprattutto dal loro scopo mutualistico, introdotto dal D.Lgs. 17 gennaio 2003, n. 6 che, riprendendo i principi della legge delega 3 ottobre 2001, n. 366, ha previsto le fattispecie delle cooperative a mutualità prevalente che, in quanto tali, possono usufruire delle specifiche agevolazioni.

Pur in assenza di una specifica norma che definisca lo scopo mutualistico, tale principio rappresenta l’essenza della società cooperativa stessa ed è proprio nel suo perseguimento che si esprime la sua funzione sociale.

Nel codice civile sono molti i riferimenti normativi riguardanti lo scopo mutualistico, a partire dalla norma definitoria contenuta nell’art. 2511, che qualifica la cooperativa come una società a capitale variabile “con scopo mutualistico” fino alle disposizioni attinenti alla cd. “cooperativa a mutualità prevalente”.

Società cooperativa: lo scopo mutualistico

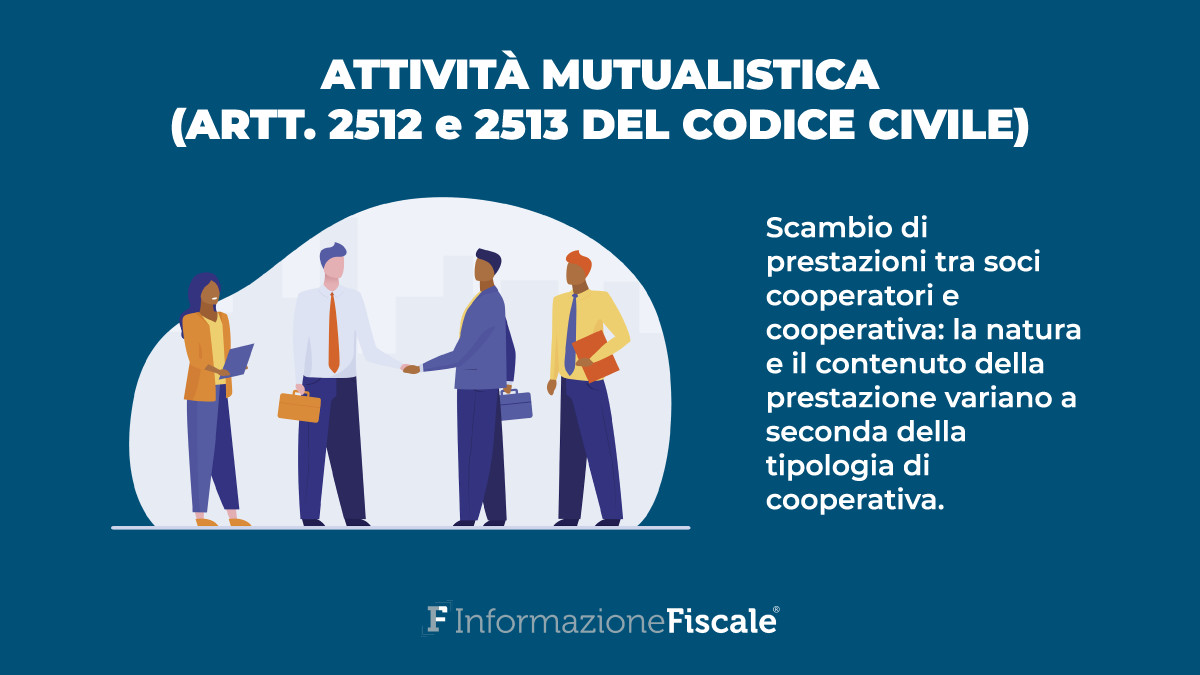

Gli artt. 2512 e 2513 del codice civile chiariscono infatti che l’attività mutualistica consiste nello scambio di prestazioni tra i soci cooperatori e la cooperativa stessa, la cui natura e il cui contenuto variano a seconda della tipologia di cooperativa. Nella cooperativa di produzione e lavoro, ad esempio, lo scambio mutualistico consiste nella possibilità di offrire al socio cooperatore occasioni di lavoro alle migliori condizioni possibili.

Il socio peraltro potrà essere ammesso nella compagine societaria e partecipare alla realizzazione dello scopo mutualistico solo se in possesso degli specifici requisiti di partecipazione stabiliti nell’atto costitutivo. L’art. 2527 cc, infatti, prevede che il socio cooperatore sia in possesso di specifiche qualità personali, “secondo criteri non discriminatori coerenti con lo scopo mutualistico e l’attività economica svolta” rimarcando così la centralità dell’attività mutualistica.

Questo significa che in una cooperativa possono essere soci solo coloro i quali hanno un concreto interesse alla prestazione mutualistica e alla sua remunerazione, a differenza di quanto previsto per le altre società di capitali in cui, di regola, non è richiesto alcun requisito soggettivo ai soci.

Per quanto attiene ai requisiti richiesti per la qualifica di cooperativa a mutualità prevalente, il Legislatore ha richiesto l’obbligo di specifiche clausole statutarie ai sensi dell’art. 2514 cc ed il rispetto del requisito della mutualità prevalente previsti dagli artt. 2512 e 2513 cc, derogabile solo per alcune particolari tipologie di cooperative, ad esempio quelle sociali.

Per rimanere sempre aggiornati sulle ultime novità fiscali e del lavoro è possibile iscriversi gratuitamente al canale YouTube di Informazione Fiscale:

Società cooperativa: i requisiti statutari

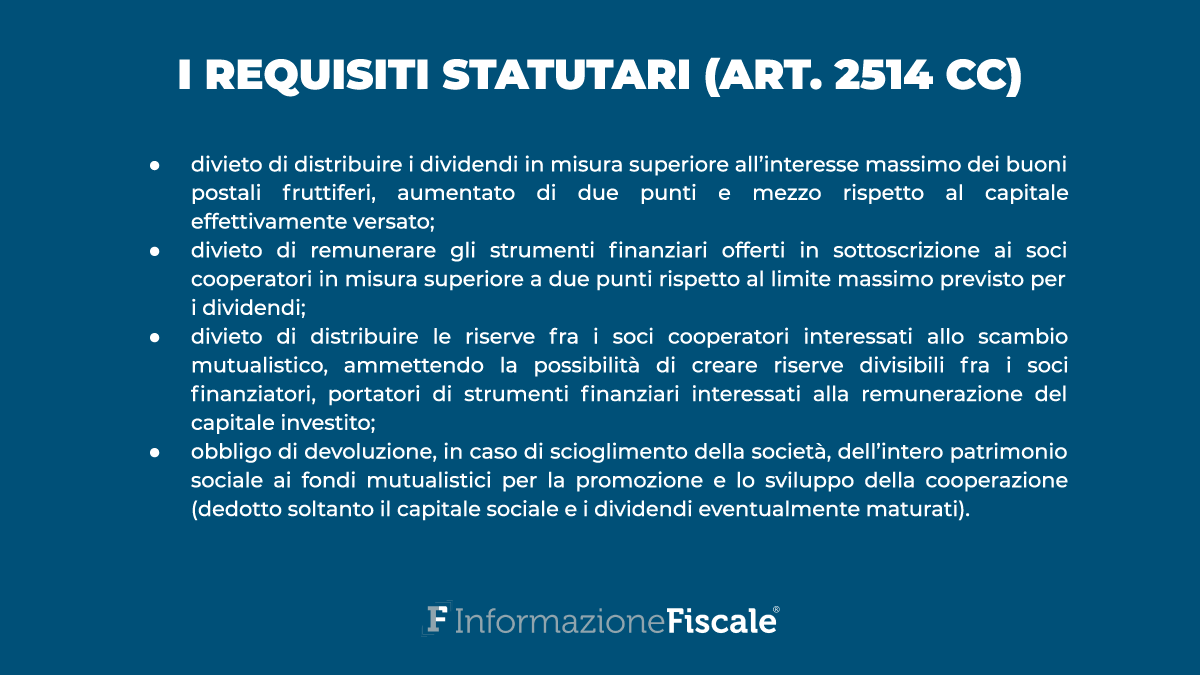

Per quanto riguarda i requisiti statutari della prevalenza, l’art. 2514 cc sancisce che le cooperative a mutualità prevalente devono prevedere nei propri statuti l’esplicito:

- divieto di distribuire i dividendi in misura superiore all’interesse massimo dei buoni postali fruttiferi, aumentato di due punti e mezzo rispetto al capitale effettivamente versato;

- divieto di remunerare gli strumenti finanziari offerti in sottoscrizione ai soci cooperatori in misura superiore a due punti rispetto al limite massimo previsto per i dividendi;

- divieto di distribuire le riserve fra i soci cooperatori, ossia i soci interessati allo scambio mutualistico, in tal modo ammettendo la possibilità di creare riserve divisibili fra i soci finanziatori, portatori di strumenti finanziari interessati alla remunerazione del capitale investito;

- obbligo di devoluzione, in caso di scioglimento della società, dell’intero patrimonio sociale, dedotto soltanto il capitale sociale e i dividendi eventualmente maturati, ai fondi mutualistici per la promozione e lo sviluppo della cooperazione, obbligo peraltro previsto anche in caso di trasformazione della cooperativa in altra organizzazione societaria.

Società cooperativa: i requisiti qualitativi

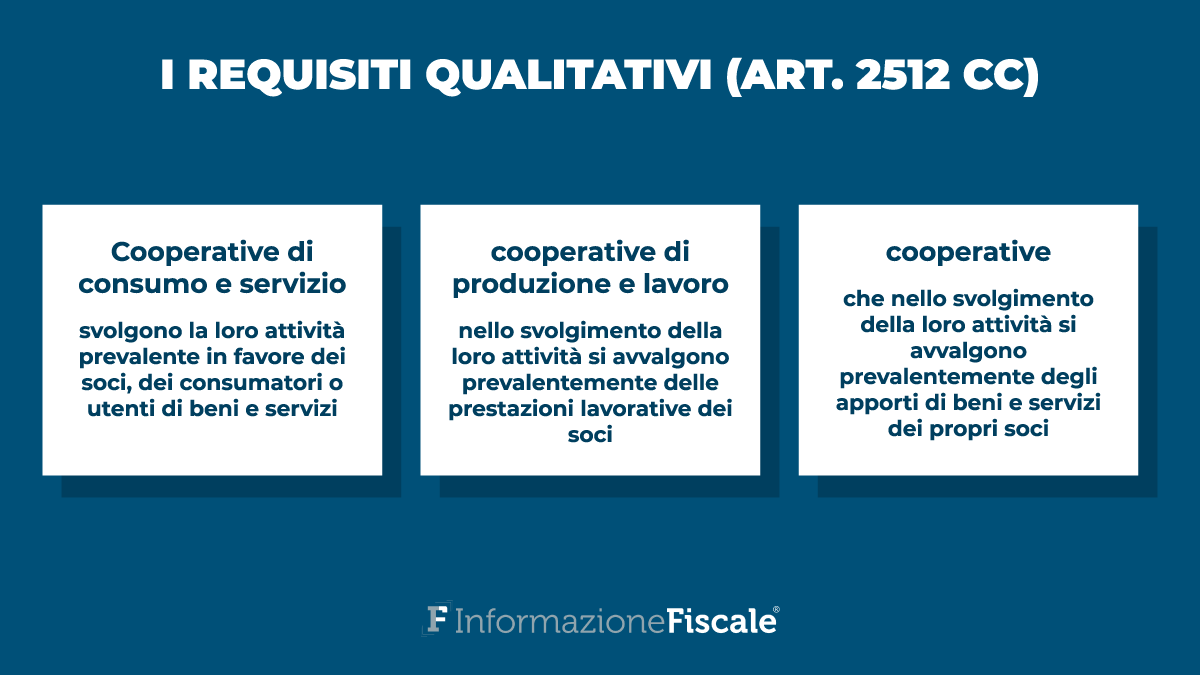

I requisiti qualitativi della prevalenza della mutualità sono contenuti nell’art. 2512 cc, che individua, sostanzialmente, tre tipi di cooperativa in relazione al tipo di attività, ossia:

- cooperative che svolgono la loro attività prevalente in favore dei soci, dei consumatori o utenti di beni e servizi (cooperative di consumo o servizio);

- cooperative che nello svolgimento della loro attività si avvalgono prevalentemente delle prestazioni lavorative dei soci (cooperative di produzione e lavoro);

- cooperative che nello svolgimento della loro attività si avvalgono prevalentemente degli apporti di beni (es. cooperative agricole) e servizi (es. cooperative di giornalisti) dei propri soci.

Da un punto di vista qualitativo sono considerate “a mutualità prevalente” le cooperative in cui il servizio verso i soci o il loro apporto lavorativo o ancora il loro apporto di beni e servizi risulti prevalente rispetto al resto dell’attività complessivamente considerata.

Società cooperativa: i requisiti quantitativi

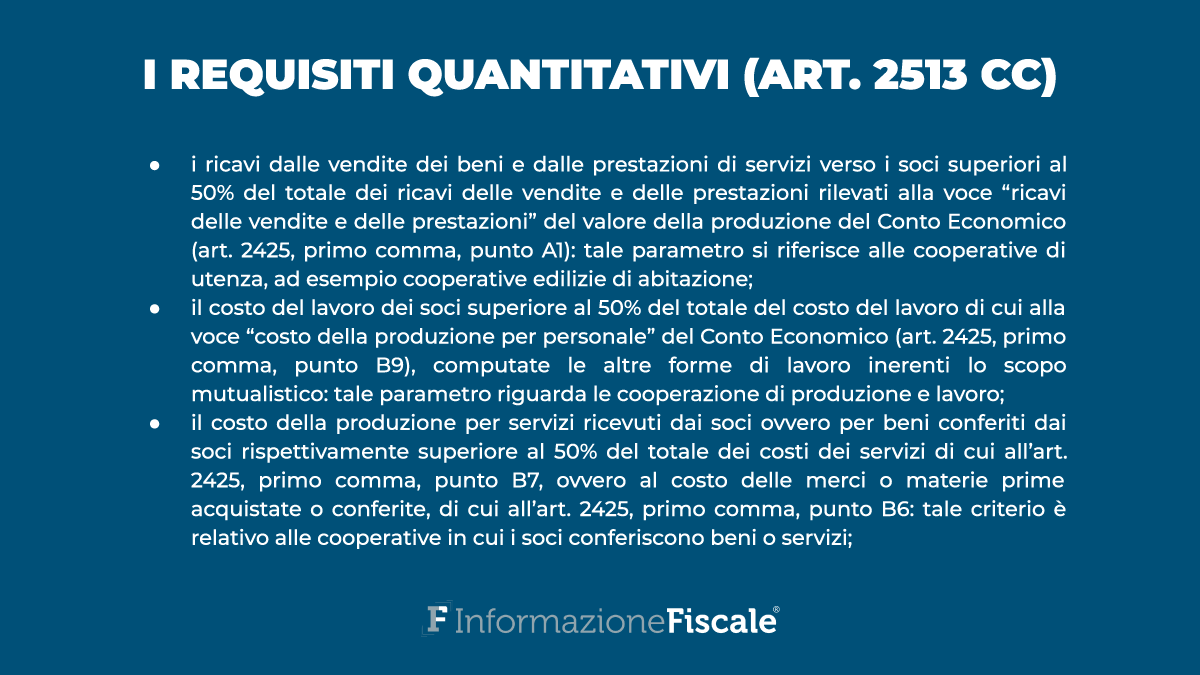

L’art. 2513 cc descrive poi i criteri quantitativi per la definizione della prevalenza, che devono essere obbligatoriamente documentati da parte degli amministratori e dei sindaci nella nota integrativa al bilancio, con evidenziazione contabile dei seguenti parametri:

- i ricavi dalle vendite dei beni e dalle prestazioni di servizi verso i soci superiori al cinquanta per cento del totale dei ricavi delle vendite e delle prestazioni rilevati alla voce “ricavi delle vendite e delle prestazioni” del valore della produzione del Conto Economico (art. 2425, primo comma, punto A1): tale parametro si riferisce alle cooperative di utenza, ad esempio cooperative edilizie di abitazione;

- il costo del lavoro dei soci superiore al cinquanta per cento del totale del costo del lavoro di cui alla voce “costo della produzione per personale” del Conto Economico (art. 2425, primo comma, punto B9), computate le altre forme di lavoro inerenti lo scopo mutualistico: tale parametro riguarda le cooperazione di produzione e lavoro;

- il costo della produzione per servizi ricevuti dai soci ovvero per beni conferiti dai soci rispettivamente superiore al cinquanta per cento del totale dei costi dei servizi di cui all’art. 2425, primo comma, punto B7, ovvero al costo delle merci o materie prime acquistate o conferite, di cui all’art. 2425, primo comma, punto B6: tale criterio attiene alle cooperative in cui i soci, il più delle volte a loro volta imprenditori, conferiscono beni o servizi.

Nell’ipotesi in cui la cooperativa svolga contestualmente più attività, le cd. cooperative miste, il calcolo sulla prevalenza è effettuato con riferimento alla media ponderata dei coefficienti ottenuti con le regole sopra descritte per singole tipologie di scambio mutualistico.

Società cooperativa: la perdita della prevalenza

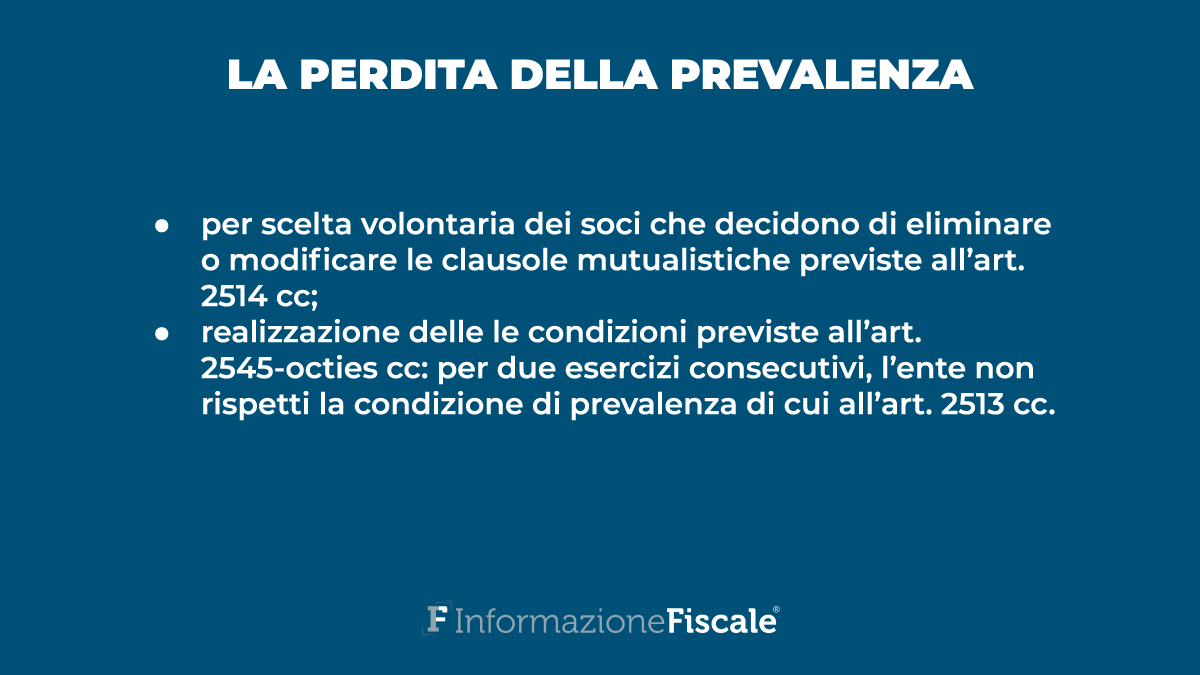

La cooperativa a mutualità prevalente può perdere tale qualifica in due casi:

- per scelta volontaria dei soci che abbiano deciso di eliminare o modificare le clausole mutualistiche previste all’art. 2514 cc, oppure

- se si realizzano le condizioni previste all’art. 2545-octies cc, ossia quando, per due esercizi consecutivi, l’ente non rispetti la condizione di prevalenza di cui al citato art. 2513.

Al verificarsi di tali eventi la cooperativa dovrà provvedere a comunicare la perdita di prevalenza agli uffici preposti del Ministero dello Sviluppo Economico al fine della variazione di sezione dell’Albo degli enti cooperativi, da quella prevista per le cooperative a mutualità prevalente a quella per le cooperative a mutualità non prevalente.

Articolo originale pubblicato su Informazione Fiscale qui: Società cooperativa: lo scopo mutualistico