Calcolare il punto di pareggio tra ricavi e costi dell'attività, il cd break even point, rappresenta un esercizio tanto semplice quanto importante e da implementare bene per qualsiasi tipo di azienda, ecco come fare

Il punto di pareggio, noto come break even point o BEP, rappresenta l’incontro tra costi e ricavi di un’azienda, è difatti la rappresentazione di un luogo ove tali entità si eguagliano e rendono quindi l’attività in pareggio dal punto di vista economico.

Tale dizione seppur inizialmente potrebbe sembrare estremamente intangibile e puramente teorica è invece il fulcro di ogni analisi quantitativa che l’imprenditore ha il dovere di compiere prima di poter effettuare qualsiasi scelta avente ad oggetto la catena produttiva e comunque gestionale in genere.

Si tratta di un esercizio tanto semplice quanto importante, perché consente di riempire di contenuti oggettivi le analisi previsionali di carattere economico.

In questo approfondimento cerchiamo di comprendere insieme come si calcola il punto di pareggio, qual è la formula di riferimento e la differenza tra costi fissi e costi variabili.

BEP, Break even point: formula e calcolo del punto di pareggio

Il calcolo del punto di pareggio può essere effettuato con l’utilizzo di due tecniche:

- la prima grafica, avvalendosi del piano cartesiano;

- e l’altra aritmetica, utilizzando una formula.

Volendo partire con il metodo matematico, è necessario soffermarsi un attimo a elencare gli elementi fondanti l’esistenza stessa della formula, che sono i costi fissi, costi variabili e il prezzo variabile del prodotto.

BEP, il Break even point non è altro che la quantità di unità da produrre per pareggiare i costi, e al fine di poterlo determinare in termini numerici è necessario conoscere:

- i costi fissi dell’azienda considerata (CF);

- il prezzo di vendita di una sola unità di prodotto (PV);

- e i costi variabili unitari, i quali si riferiscono ad ogni singola unità prodotta (CVU).

Si ricorda, inoltre, che grazie ai dati sopra indicati è possibile calcolare un margine estremamente importante ai fini dell’analisi, il Margine di Contribuzione, (PV – CVU), il quale rappresenta l’incidenza dei costi fissi sul prezzo di vendita.

Tutto ciò considerato, il BEP non è altro che il rapporto tra i costi fissi e il margine di contribuzione.

BEP = Costi fissi / (Prezzo di vendita del prodotto – Costo variabile unitario)

Il supporto del CRM nell’analisi del break even point

Nella gestione reale di un’impresa, il calcolo del break even point non si limita alla semplice applicazione della formula matematica: è essenziale disporre di dati aggiornati e accurati relativi ai ricavi, ai costi fissi e variabili e alla performance delle vendite.

Una piattaforma CRM per la gestione delle vendite, come Bitrix24, può diventare uno strumento strategico per monitorare e analizzare questi dati in modo strutturato e continuativo.

Grazie agli strumenti di CRM e di analisi delle vendite, è possibile monitorare ogni opportunità commerciale, registrare i risultati ottenuti e tenere sotto controllo le previsioni di vendite, ottenendo così una visione completa delle performance dell’azienda.

Questo permette di identificare con maggiore precisione il punto di equilibrio, capire quali prodotti o servizi contribuiscono maggiormente al successo dell’attività e individuare eventuali aree di inefficienza o potenziali miglioramenti.

Inoltre, le dashboard e i report integrati offrono una visualizzazione immediata e chiara dei principali dati aziendali: grafici e andamento delle vendite nel tempo, confronto tra obiettivi e risultati effettivi. Queste funzionalità consentono di simulare scenari diversi, valutare l’impatto di variazioni nei costi o nei prezzi e prendere decisioni più informate per una gestione efficace dell’impresa.

Infine, il CRM facilita la condivisione delle informazioni tra i reparti e l’integrazione con altri strumenti aziendali, permettendo un approccio coordinato e aggiornato alla gestione finanziaria.

In questo modo, il calcolo del break even point non rimane solo un concetto teorico, ma diventa uno strumento operativo utile per pianificare, controllare e ottimizzare le performance dell’azienda.

Break even point calcolo: un esempio pratico

La formula può essere utilizzata per aziende che realizzano uno o più prodotti, a patto però che sia utilizzata per ogni singolo prodotto.

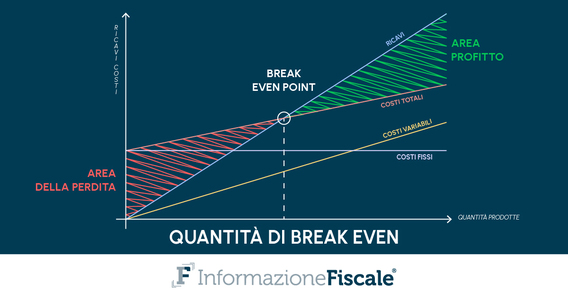

Volendo, invece, rappresentare il BEP graficamente è necessario utilizzare il piano di assi cartesiano, ove l’asse delle ordinate rappresenta i costi mentre l’asse delle ascisse rappresenta la quantità prodotta.

I costi fissi non dipendono dalla produzione considerata, per questo graficamente sono rappresentati da una linea retta parallela all’asse delle ascisse mentre quella dei ricavi totali parte dall’origine degli anni e cresce in modo proporzionale al variare delle due variabili.

Il punto in cui si incontrano i ricavi totali con il costi totali è il BEP, l’equilibrio perfetto di produzione, al raggiungimento del quale l’imprenditore non ha profitto ma non subisce nemmeno perdite.

Al fine di poter determinare il punto di pareggio di un’azienda avente costi fissi per la produzione di un prodotto oggetto di analisi pari a 100.000 Euro, il prezzo di vendita di ogni unità di prodotto pari a 800 euro, ed il costo variabile unitario di ogni prodotto di 300 euro, il calcolo è il seguente:

“BEP = 100.000 / (800 – 300) = 200”

La quantità di unità da produrre necessaria per pareggiare i costi di produzione per quel determinato prodotto è 200 (BEP).

Producendo almeno una quantità minima di 200 prodotti l’azienda considerata non subirà perdite.

Articolo originale pubblicato su Informazione Fiscale qui: Break even point: formula e calcolo del punto di pareggio