Come si costituisce una società cooperativa e perché farlo? Una panoramica sui casi in cui conviene costituire una cooperativa e i passaggi da seguire: dalla scelta del modello organizzativo ai contenuti dell'atto costitutivo passando per le caratteristiche dello statuto.

Le regole per la costituzione di una società cooperativa seguono i dettami previsti per le società per azioni o, se del caso, delle società a responsabilità limitata.

Il primo aspetto da considerare in sede di costituzione della società cooperativa è, infatti, la scelta relativa al modello da seguire, opzione che in alcuni casi è facoltativa e in altri vincolata.

Sarà obbligatorio il ricorso al modello delle società per azioni, ad esempio, quando il numero dei soci cooperatori sia maggiore di venti e l’attivo dello stato patrimoniale sia superiore a un milione di euro. Al contrario sarà obbligatorio il ricorso al modello delle società a responsabilità limitata quando i soci siano tutti persone fisiche e di numero compreso da tre a otto (cfr. art. 2522 cc).

La scelta del modello organizzativo

Dal punto di vista formale il contratto di società cooperativa, al pari delle altre società di capitali, è un contratto che deve essere redatto in forma di atto pubblico, a pena di nullità, e deve rispettare i tratti caratteristici delle società cooperative in termini di conferimenti dei soci, di esercizio in comune dell’attività economica e, ovviamente, di perseguimento espresso dello scopo mutualistico.

Per rimanere sempre aggiornati sulle ultime novità fiscali e del lavoro è possibile iscriversi gratuitamente al canale YouTube di Informazione Fiscale:

Le fonti normative si rinvengono nell’art. 2329 cc, in caso di modello conforme alla società per azioni, e nell’art. 2463 nel caso di modello conforme alla società a responsabilità limitata.

I contenuti dell’atto costitutivo

Per quanto attiene ai contenuti dell’atto costitutivo l’art. 2521 del cc stabilisce le regole per lo svolgimento dell’attività mutualistica e la possibilità che la società cooperativa possa svolgere la propria attività anche con terzi: in difetto di tale esplicita previsione la cooperativa potrà operare solo con i soci secondo i canoni della mutualità pura.

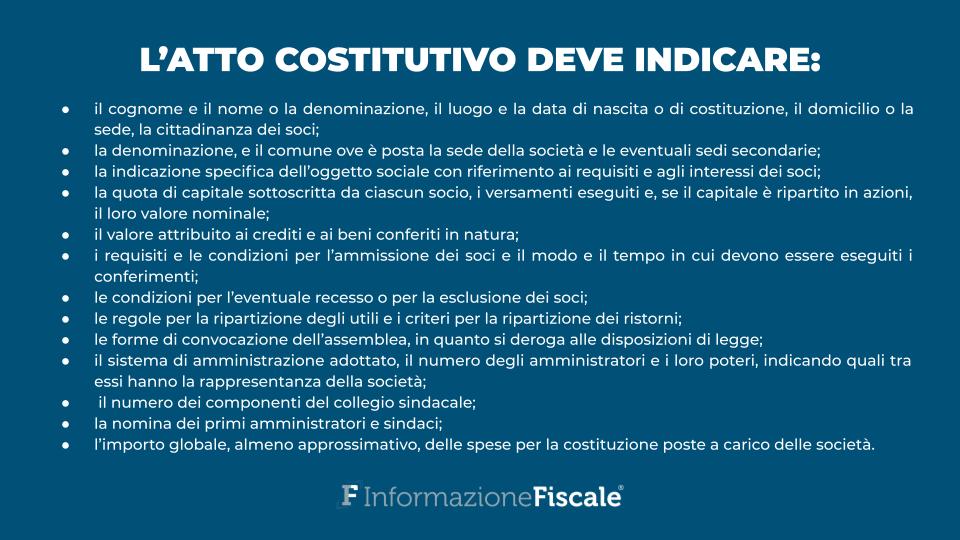

L’atto costitutivo deve indicare obbligatoriamente:

- 1) il cognome e il nome o la denominazione, il luogo e la data di nascita o di costituzione, il domicilio o la sede, la cittadinanza dei soci;

- 2) la denominazione, e il comune ove è posta la sede della società e le eventuali sedi secondarie;

- 3) la indicazione specifica dell’oggetto sociale con riferimento ai requisiti e agli interessi dei soci;

- 4) la quota di capitale sottoscritta da ciascun socio, i versamenti eseguiti e, se il capitale è ripartito in azioni, il loro valore nominale;

- 5) il valore attribuito ai crediti e ai beni conferiti in natura;

- 6) i requisiti e le condizioni per l’ammissione dei soci e il modo e il tempo in cui devono essere eseguiti i conferimenti;

- 7) le condizioni per l’eventuale recesso o per la esclusione dei soci;

- 8) le regole per la ripartizione degli utili e i criteri per la ripartizione dei ristorni;

- 9) le forme di convocazione dell’assemblea, in quanto si deroga alle disposizioni di legge;

- 10) il sistema di amministrazione adottato, il numero degli amministratori e i loro poteri, indicando quali tra essi hanno la rappresentanza della società;

- 11) il numero dei componenti del collegio sindacale;

- 12) la nomina dei primi amministratori e sindaci;

- 13) l’importo globale, almeno approssimativo, delle spese per la costituzione poste a carico delle società.

Gli aspetti statutari caratteristici

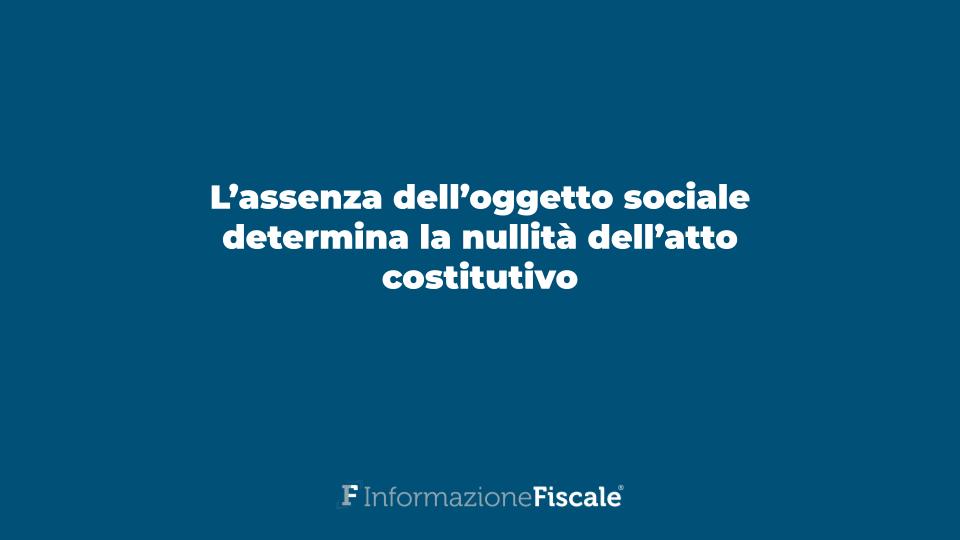

Uno degli elementi fondamentali delle società cooperative è l’indicazione specifica dell’oggetto sociale, la cui assenza determina la nullità dell’atto costitutivo.

L’oggetto sociale, da non confondere con lo scopo mutualistico, identifica l’attività economica che la società si propone di esercitare e costituisce il limite entro cui il sodalizio può muoversi nell’ambito della propria attività, oltre a determinare i requisiti personali dei soci che potranno essere ammessi nella compagine societaria.

L’oggetto sociale non può essere generico o strumentalmente ampio anche se non è esclusa la possibilità, assolutamente legittima, di indicare più oggetti sociali, purché dettagliatamente descritti.

L’art. 2521, n. 8 prevede che l’atto costitutivo indichi obbligatoriamente i criteri di ripartizione dei ristorni, i quali devono essere distribuiti proporzionalmente alla quantità e alla qualità dell’apporto dei soci al raggiungimento dello scopo mutualistico.

Altro elemento caratterizzante le cooperative è la presenza di regolamenti, assai frequenti in questa tipologia di organizzazione societaria, che disciplinano i rapporti e le regole per lo svolgimento dello scambio mutualistico tra la società e i soci cooperatori. Detti regolamenti, quando non costituiscono parte integrante dell’atto costitutivo, sono predisposti dagli amministratori e approvati dall’assemblea con le maggioranze previste per le assemblee straordinarie.

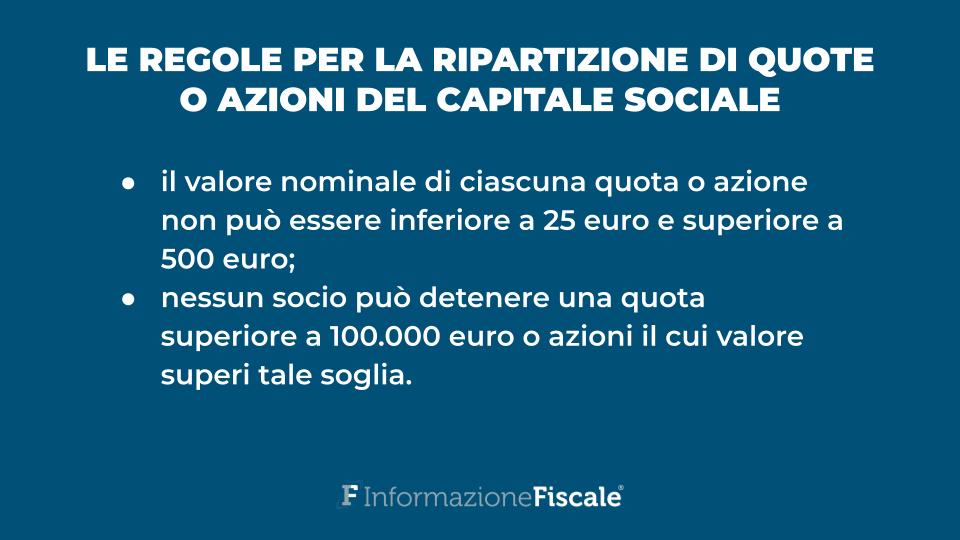

Il capitale sociale delle società cooperative, da sottoscrivere integralmente, non è determinato in un ammontare prestabilito e varia con il variare dei soci in ingresso, la cui ammissione non comporta modificazioni dell’atto costitutivo, e in uscita.

Il capitale sociale è ripartito in quote o azioni secondo le seguenti regole:

- il valore nominale di ciascuna quota o azione non può essere inferiore a venticinque euro e non superiore a cinquecento euro;

- nessun socio può detenere una quota superiore a centomila euro o azioni il cui valore superi tale soglia.

Le quote o le azioni non possono essere cedute con effetto verso la cooperativa se la cessione non è autorizzata dall’organo amministrativo. A tal fine, il socio che intenda trasferire la propria quota o le proprie azioni, deve darne comunicazione agli amministratori con lettera raccomandata, i quali devono rispondere entro sessanta giorni dal ricevimento della richiesta.

Decorso tale termine senza aver ricevuto il provvedimento che autorizza o nega il trasferimento, il socio è libero di trasferire la propria partecipazione e gli amministratori devono iscrivere nel libro soci l’acquirente, che deve essere in possesso dei requisiti per assumere tale qualifica.

L’iter per la costituzione

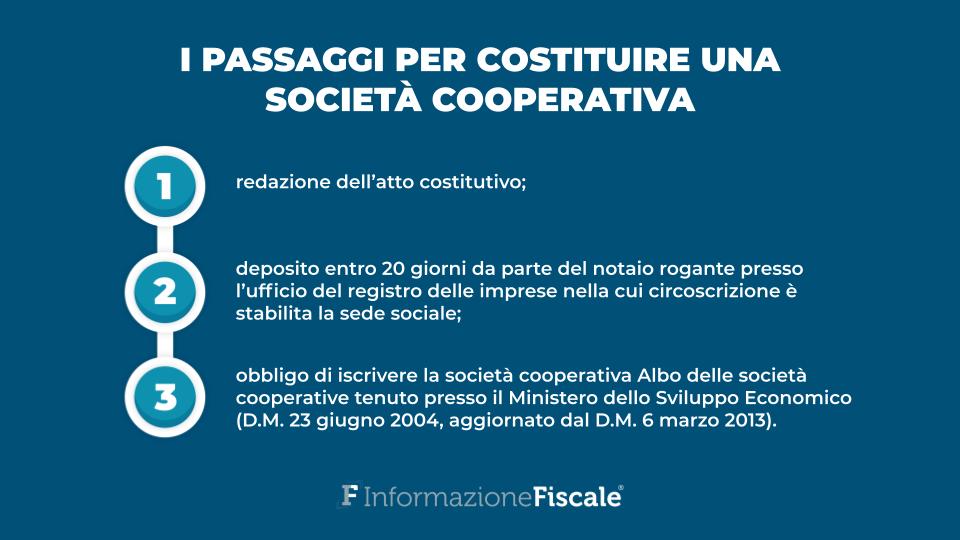

Successivamente alla redazione dell’atto costitutivo, il notaio rogante deve provvedere al deposito entro venti giorni presso l’ufficio del registro delle imprese nella cui circoscrizione è stabilita la sede sociale.

Dopo il deposito, con cui l’impresa acquisirà la personalità giuridica, gli amministratori devono obbligatoriamente iscrivere la cooperativa all’Albo delle società cooperative tenuto presso il Ministero dello Sviluppo Economico.

Le procedure, le modalità ed i termini per l’iscrizione all’Albo, validi sia per le cooperative a “mutualità prevalente” che per le cooperative “diverse” sono contenute nel D.M. 23 giugno 2004 (e nella relativa circolare attuativa del MISE del 6 dicembre 2004), aggiornato dal D.M. 6 marzo 2013. L’Albo, che ha sostituito i Registri Prefettizi e lo Schedario Generale della cooperazione, è gestito con modalità informatiche dal Ministero dello Sviluppo Economico che si avvale, per la trasmissione dei dati, della collaborazione degli uffici delle Camere di commercio.

L’iscrizione all’Albo delle cooperative ha efficacia costitutiva e solo l’avvenuta iscrizione completa la vicenda costitutiva di una società cooperativa, che non potrà dirsi tale con la sola iscrizione presso il registro delle imprese.

Perché costituire una cooperativa

La scelta di costituire una società cooperativa costituisce una valida alternativa alle classiche forme imprenditoriali, soprattutto in periodi di crisi economica in ragione delle varie forme di incentivi, non solo di natura fiscale, a cui i sodalizi possono accedere.

Da non trascurare alcuni aspetti, quali l’assenza di un capitale sociale minimo prestabilito per legge e la possibilità per i soci di esercitare in maniera democratica un’attività economica.

La cooperativa, inoltre, incentiva la partecipazione attiva da parte dei soci nella prospettiva di assegnare loro un ristorno, attraverso cui viene distribuito una parte del profitto generato in ragione dello scambio mutualistico. Il ristorno non è utile che viene distribuito indistintamente a tutti i soci ma rappresenta un vero e proprio strumento di attribuzione del vantaggio mutualistico, riconosciuto in ragione della quantità e della qualità dello scambio mutualistico attuato dal socio cooperatore.

La scelta di costituire una società cooperativa può infine essere dettata da ragioni di tipo etico e sociale perché il sodalizio è una realtà che rivolge particolare attenzione alle persone e alla comunità in cui opera e punta a generare una ricchezza durevole.

Articolo originale pubblicato su Informazione Fiscale qui: Come costituire una società cooperativa e quando conviene farlo