In cosa consiste la revisione delle società cooperative? L'attività di vigilanza dalla fase iniziale a quella finale, con gli esiti della parte conclusiva, e un approfondimento sui ruoli del revisore cooperativo e dell'ispettore.

L’attività di vigilanza da parte dell’Autorità amministrativa è esercitata attraverso revisioni ordinarie e ispezioni straordinarie.

Sebbene entrambe le attività siano finalizzate all’accertamento dei requisiti mutualistici degli enti cooperativi sottoposti a controllo, esse sono condotte con modalità e gradi di intensità molto differenti in quanto la revisione ha una funzione prevalentemente consulenziale mentre l’ispezione straordinaria ha una funzione di controllo maggiormente incisiva.

Il ruolo del revisore

L’art. 4 del D.Lgs. 220/2002 disciplina le finalità della revisione e le modalità della sua esecuzione da parte del revisore.

Per rimanere sempre aggiornati sulle ultime novità fiscali e del lavoro è possibile iscriversi gratuitamente al canale YouTube di Informazione Fiscale:

La revisione cooperativa è finalizzata pertanto a:

- fornire agli organi di direzione e di amministrazione degli enti suggerimenti e consigli per migliorare la gestione ed il livello di democrazia interna, al fine di promuovere la reale partecipazione dei soci alla vita sociale;

- accertare, anche attraverso una verifica della gestione amministrativo-contabile, la natura mutualistica dell’ente, l’effettività della base sociale, l’effettiva partecipazione dei soci alla vita sociale e allo scambio mutualistico e l’assenza di finalità lucrative nei limiti della legge sulla cooperazione;

- verificare la consistenza dello stato patrimoniale dell’ente e la correttezza e la conformità alle norme vigenti dei contratti associativi e dei rapporti di lavoro instaurati con i soci lavoratori.

Il ruolo dell’ispettore

L’art. 8 del D.Lgs. 220/2002 dispone che le ispezioni straordinarie siano disposte dal Ministero dello Sviluppo Economico sulla base di programmati accertamenti a campione, di esigenze di approfondimento derivanti dalle revisioni cooperative e ogni qualvolta se ne ravvisi l’opportunità, come ad esempio in caso di esposti di soci o di terzi, o sulla base di segnalazioni di altre amministrazioni o enti pubblici, e che le stesse sono eseguite esclusivamente da funzionari pubblici abilitati.

A differenza delle revisioni ordinarie, le ispezioni straordinarie sono svolte unicamente da ispettori iscritti nell’apposito Albo dei revisori tenuto presso il Ministero dello Sviluppo Economico, sia nei confronti delle società cooperative aderenti alle Associazioni di rappresentanza che a quelle non aderenti.

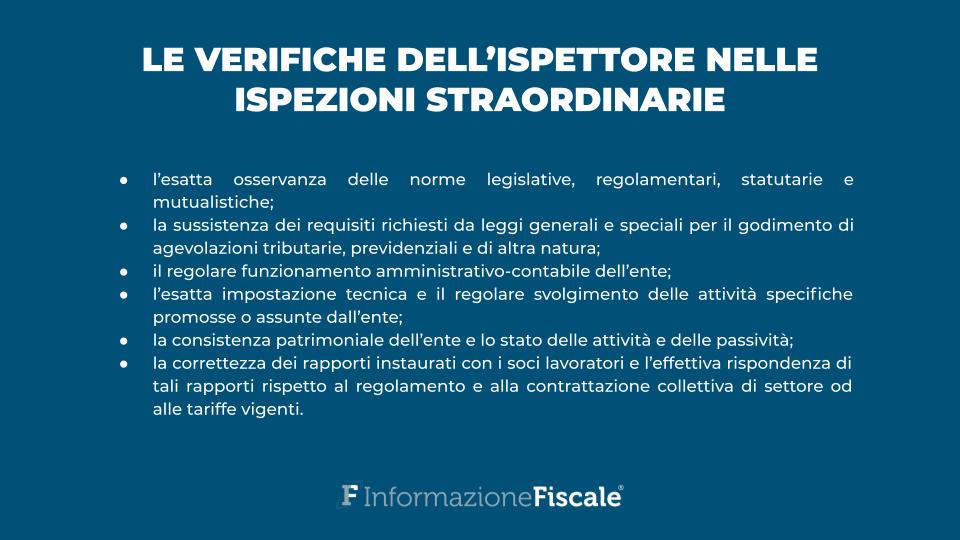

L’attività dell’ispettore è finalizzata a verificare:

- l’esatta osservanza delle norme legislative, regolamentari, statutarie e mutualistiche;

- la sussistenza dei requisiti richiesti da leggi generali e speciali per il godimento di agevolazioni tributarie, previdenziali e di altra natura;

- il regolare funzionamento amministrativo-contabile dell’ente;

- l’esatta impostazione tecnica e il regolare svolgimento delle attività specifiche promosse o assunte dall’ente;

- la consistenza patrimoniale dell’ente e lo stato delle attività e delle passività;

- la correttezza dei rapporti istaurati con i soci lavoratori e l’effettiva rispondenza di tali rapporti rispetto al regolamento e alla contrattazione collettiva di settore od alle tariffe vigenti.

I poteri dell’ispettore

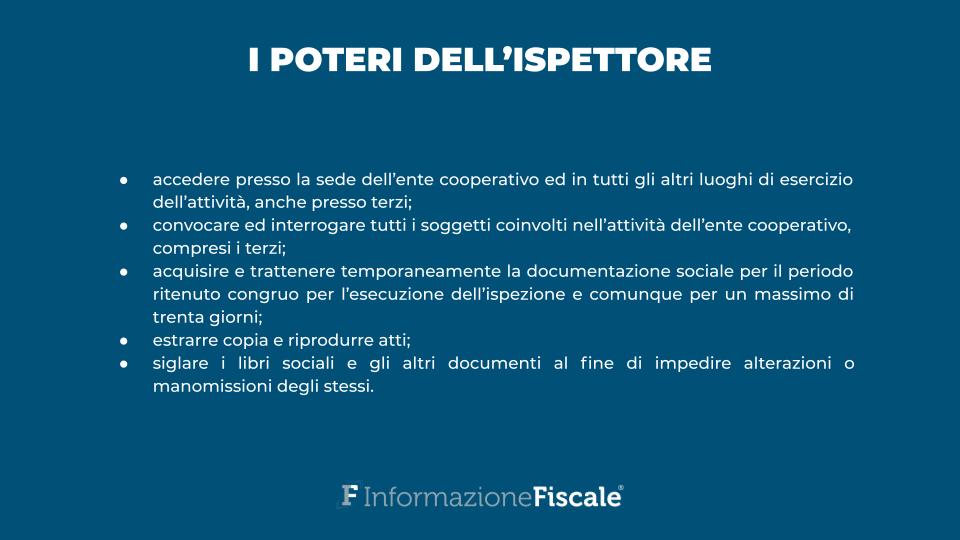

Nell’esercizio della propria attività l’ispettore, oltre alla possibilità di elevare diffida alla cooperativa in caso di riscontro di irregolarità sanabili, ha il potere di:

- accedere presso la sede dell’ente cooperativo ed in tutti gli altri luoghi di esercizio dell’attività, anche presso terzi;

- convocare ed interrogare tutti i soggetti coinvolti nell’attività dell’ente cooperativo, compresi i terzi;

- acquisire e trattenere temporaneamente la documentazione sociale per il periodo ritenuto congruo per l’esecuzione dell’ispezione e comunque per un massimo di trenta giorni;

- estrarre copia e riprodurre atti;

- siglare i libri sociali e gli altri documenti al fine di impedire alterazioni o manomissioni degli stessi.

L’avvio della revisione

Per quanto attiene alle modalità operative della revisione, l’attività parte dal competente Ufficio del Ministero dello Sviluppo Economico, che procede a notificare via p.e.c. l’incarico di revisione o di ispezione sia al revisore/ispettore che al rappresentante legale della cooperativa.

Una volta accettato l’incarico, il revisore deve provvedere a inviare a mezzo p.e.c. una mail all’indirizzo elettronico della cooperativa, con cui indica i propri ulteriori recapiti e fornisce un elenco dei documenti necessari per l’attività revisionale.

In assenza di riscontro, il revisore invierà una diffida a consentire la revisione, dapprima a mezzo pec via mail e poi con raccomandata A/R, che sarà inviata alla sede legale della cooperativa.

Decorso inutilmente il termine previsto, il revisore potrà redigere il verbale di mancata revisione, in cui sarà proposto il provvedimento conseguente all’impossibilità di effettuare la revisione. In questo caso dovrà essere proposto il provvedimento di scioglimento per atto d’autorità ai sensi dell’art. 2545-septiesdecies, con o senza la scelta del liquidatore a seconda della situazione patrimoniale della cooperativa, anche nell’ipotesi in cui sia in liquidazione e non depositi bilanci da oltre cinque esercizi.

Infatti, l’art. 12, co. 3, D.Lgs. 220/2002 prevede che gli enti cooperativi che si sottraggono all’attività di vigilanza sono cancellati, sentita la Commissione centrale per le cooperative, dall’albo nazionale degli enti cooperativi.

Lo svolgimento della revisione

Il D.M. 6 dicembre 2004 stabilisce che la “revisione ha luogo di norma presso la sede sociale della cooperativa ovvero presso altro luogo concordato con il legale rappresentante”.

Questa disposizione sancisce un principio importante della revisione che, vista la sua valenza consulenziale, deve essere condotta in contraddittorio con il legale rappresentante legale della cooperativa, che può delegare altra persona a partecipare in sua vece.

Nella pratica operativa, una volta stabilito il contatto con il legale rappresentante dell’ente, il revisore invia alla cooperativa un elenco di massima sulla documentazione da predisporre ai fini dell’attività, chiedendo l’anticipazione a mezzo mail della documentazione che non è reperibile presso il Registro Imprese.

A questa fase preliminare segue l’attività di revisione vera e propria sulla base del verbale predisposto dal Ministero dello Sviluppo Economico.

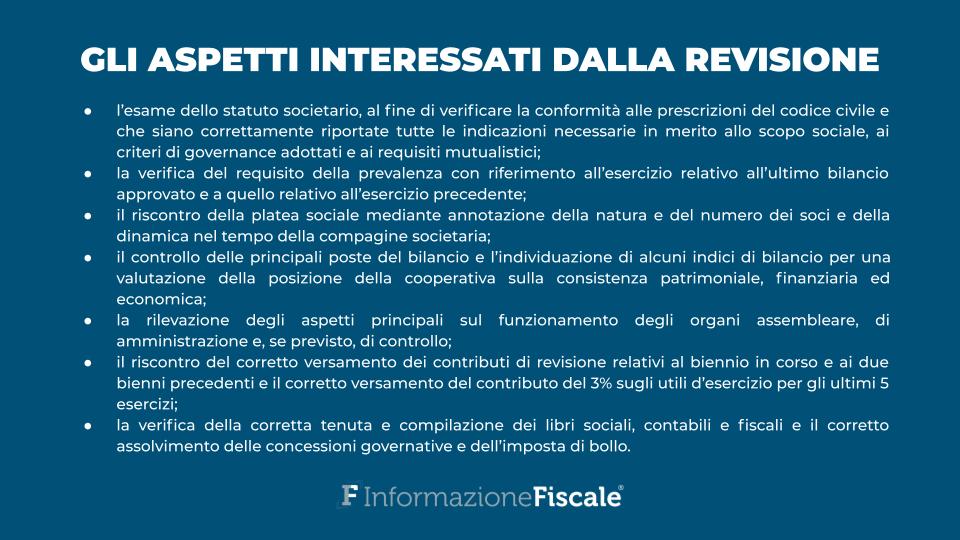

La complessa attività di revisione riguarderà aspetti variegati quali, in particolare:

- l’esame dello statuto societario, al fine di verificare la conformità alle prescrizioni del codice civile e che siano correttamente riportate tutte le indicazioni necessarie in merito allo scopo sociale, ai criteri di governance adottati e ai requisiti mutualistici;

- la verifica del requisito della prevalenza ai sensi dell’art. 2513 del cod. civ. con riferimento all’esercizio relativo all’ultimo bilancio approvato e a quello relativo all’esercizio precedente;

- il riscontro della platea sociale mediante annotazione della natura e del numero dei soci e della dinamica nel tempo della compagine societaria;

- il controllo delle principali poste del bilancio e l’individuazione di alcuni indici di bilancio tesi a consentire una valutazione della posizione della cooperativa in ordine alla consistenza patrimoniale, finanziaria ed economica;

- la rilevazione degli aspetti principali concernenti il funzionamento degli organi assembleare, di amministrazione e, se previsto, di controllo;

- il riscontro del corretto versamento dei contributi di revisione relativi al biennio in corso e ai 2 bienni precedenti e il corretto versamento del contributo ex articolo 11, L. 59/1992 (3 per cento sugli utili d’esercizio) per gli ultimi 5 esercizi;

- la verifica della corretta tenuta e compilazione dei libri sociali, contabili e fiscali nonché il corretto assolvimento delle concessioni governative e dell’imposta di bollo.

Il verbale di revisione contiene anche una scheda specifica di settore con riferimento alla natura dello scambio mutualistico e alla categoria di iscrizione all’Albo della cooperativa, in cui sono forniti elementi e informazioni sull’organizzazione e sull’attività svolta dalla cooperativa.

La fase conclusiva della revisione

Nella fase finale dell’attività il revisore è chiamato ad esprimere un giudizio conclusivo sulla posizione della cooperativa, proponendo eventuali suggerimenti tesi a migliorare alcuni aspetti gestionali e riassumendo le eventuali irregolarità riscontrate nel corso delle verifiche condotte.

In questa fase, nel rispetto del principio del contraddittorio, sono raccolte e messe a verbale le eventuali dichiarazioni rilasciate dal rappresentante della cooperativa, il quale viene edotto anche della possibilità di presentare, entro 15 giorni dalla sottoscrizione del verbale di revisione, eventuali ulteriori osservazioni o controdeduzioni al competente Ufficio del Ministero dello Sviluppo Economico che ha disposto la revisione.

Il verbale si conclude, quindi, con le proposte avanzate dal revisore, che potranno

alternativamente prevedere:

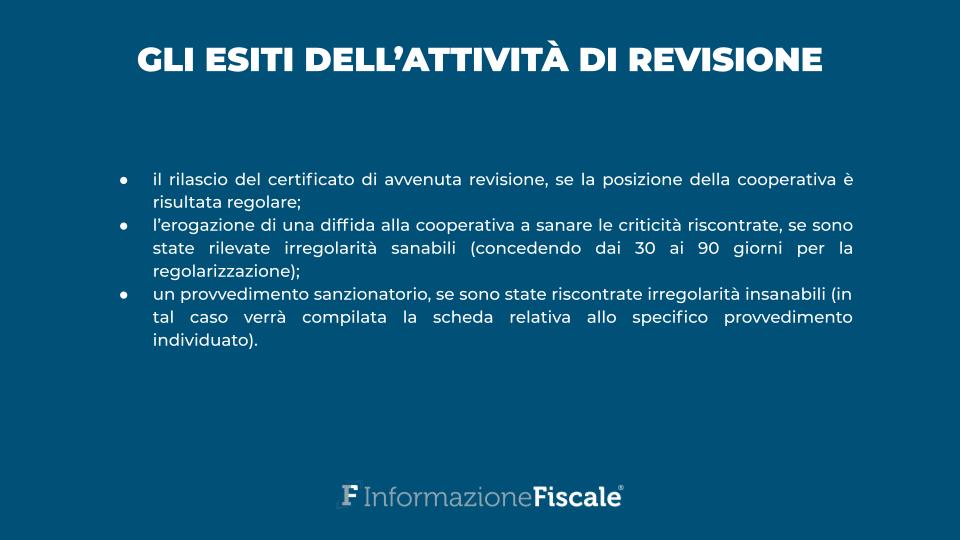

- il rilascio del certificato di avvenuta revisione, se la posizione della cooperativa è risultata regolare;

- l’erogazione di una diffida alla cooperativa a sanare le criticità riscontrate, in caso in cui siano state rilevate irregolarità sanabili, concedendo un lasso di tempo definito (dai 30 ai 90 giorni) per la regolarizzazione;

- un provvedimento sanzionatorio, se siano state rilevate irregolarità insanabili, nel cui caso verrà compilata la scheda relativa allo specifico provvedimento individuato.

Articolo originale pubblicato su Informazione Fiscale qui: La revisione delle cooperative: il ruolo del revisore cooperativo