Società cooperativa, da quali organi organi sociali è composta? Composizione, regole e competenze dei principali: assemblea dei soci, consiglio di amministrazione e organo di controllo.

La compagine sociale delle cooperative deve essere costituita da almeno nove soci anche se, per espressa previsione normativa, la cooperativa si intenda validamente operante anche con un numero di soci compreso tra 3 e 8 soci (cd. piccola società cooperativa).

I requisiti dei candidati soci sono indicati direttamente nell’atto costitutivo, in cui è determinata la relativa procedura di ammissione nel rispetto del principio della “porta aperta”.

Ai sensi dell’art. 2519 cc alle società cooperative si applicano le disposizioni riguardanti le assemblee delle società per azioni in quanto compatibili o quelle relative alle società a responsabilità limitata, nei casi in cui ne ricorrano le condizioni.

L’assemblea dei soci

L’assemblea dei soci si riunisce in sede ordinaria o straordinaria.

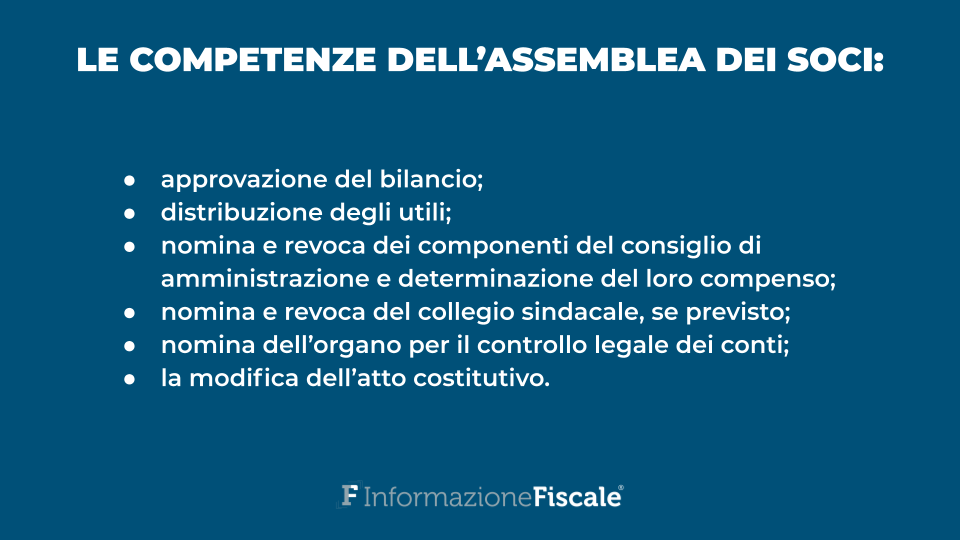

Nelle cooperative regolate secondo le regole delle società a responsabilità limitata l’assemblea ordinaria è competente per:

- l’approvazione del bilancio e la distribuzione degli utili, nei limiti e nella misura stabiliti dallo statuto e dalle leggi;

- la nomina e la revoca dei componenti del consiglio di amministrazione e la determinazione del loro compenso;

- la nomina e la revoca del collegio sindacale, se previsto, nonché dell’organo deputato al controllo legale dei conti;

- la modifica dell’atto costitutivo.

Nel caso di adeguamento alle norme previste per le società di azioni, le competenze dell’assemblea dipendono dal sistema adottato, ossia ordinario, monistico o dualistico.

Per rimanere sempre aggiornati sulle ultime novità fiscali e del lavoro è possibile iscriversi gratuitamente al canale YouTube di Informazione Fiscale:

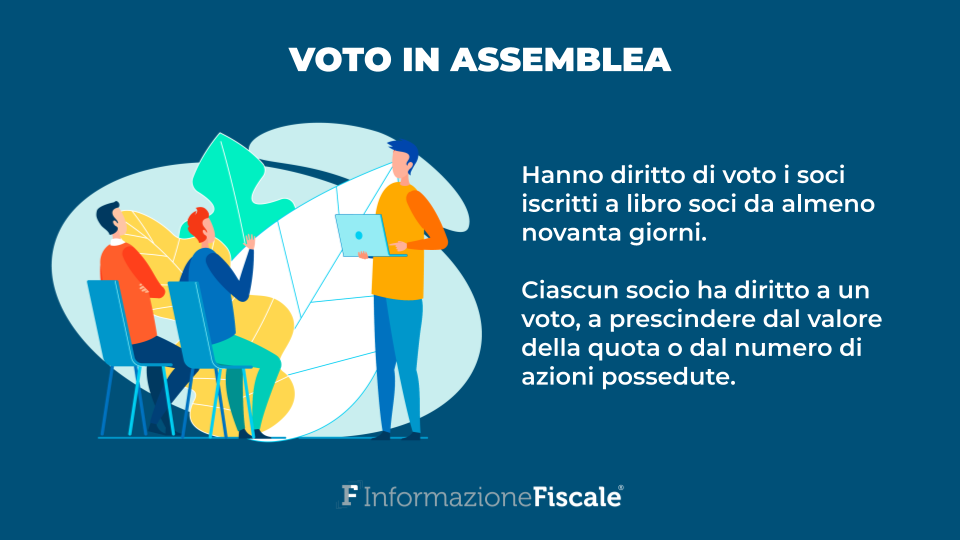

In assemblea hanno diritto di voto i soci che risultano iscritti a libro soci da almeno novanta giorni e ciascun socio ha diritto a un voto, qualunque sia il valore della quota o il numero di azioni possedute.

La regola del voto capitario può essere derogata solo in presenza di un’espressa disposizione di legge, recepita a sua volta in una clausola statutaria che può determinare, ad esempio, il limite al diritto di voto degli strumenti finanziari effetti in sottoscrizione ai soci cooperatori.

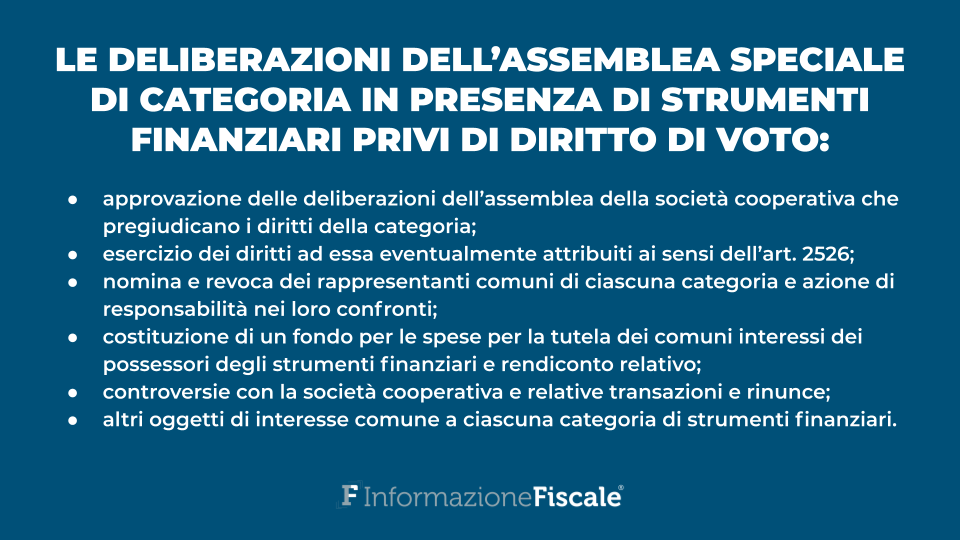

Se sono stati emessi strumenti finanziari privi di diritto di voto l’assemblea speciale di ciascuna categoria, convocata dagli amministratori della società cooperativa o dal rappresentante comune, delibera:

- sull’approvazione delle deliberazioni dell’assemblea della società cooperativa che pregiudicano i diritti della categoria;

- sull’esercizio dei diritti ad essa eventualmente attribuiti ai sensi dell’art. 2526;

- sulla nomina e sulla revoca dei rappresentanti comuni di ciascuna categoria e sull’azione di responsabilità nei loro confronti;

- sulla costituzione di un fondo per le spese, necessario alla tutela dei comuni interessi dei possessori degli strumenti finanziari e sul rendiconto relativo;

- sulle controversie con la società cooperativa e sulle relative transazioni e rinunce;

- sugli altri oggetti di interesse comune a ciascuna categoria di strumenti finanziari.

Il consiglio di amministrazione

La nomina degli amministratori spetta all’assemblea, fatta eccezione per i primi amministratori che sono nominati nell’atto costitutivo.

La maggioranza degli amministratori deve essere scelta tra i soci cooperatori ovvero tra le persone indicate dai soci cooperatori persone giuridiche. Tale regola ha valenza generale e si applica sia alle cooperative organizzate in forma di società per azioni che in forma di società a responsabilità limitata.

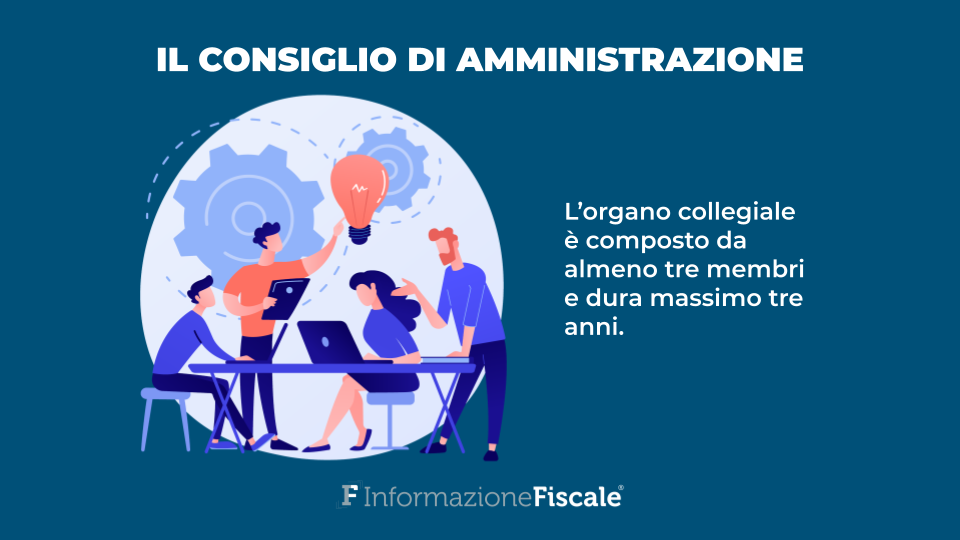

La Legge 27 dicembre 2017, n. 205 ha apportato significative modifiche all’attuale assetto normativo afferente le cooperative riguardo alla composizione dell’organo amministrativo. L’attuale art. 2542 c.c. prevede che le cooperative siano amministrate da un organo collegiale composto da almeno tre membri con durata massima triennale.

In buona sostanza la novella sancisce l’incompatibilità assoluta della figura dell’amministratore unico con il modello dell’impresa cooperativa, prevedendo quindi l’obbligo di costituire organi amministrativi collegiali formati da almeno tre persone nonché la non applicabilità, alle cooperative che seguono il modello delle società per azioni, della disposizione secondo la quale gli amministratori rimangono in carica fino a revoca da parte dell’assemblea. Questi, pertanto, scadono alla data dell’assemblea convocata per l’approvazione del bilancio relativo all’ultimo esercizio della loro carica.

Per effetto dell’introduzione di tale norma, dal 1° gennaio 2018 i sodalizi che continuano ad essere amministrati da un amministratore unico o da un organo collegiale nominato fino alla revoca, sono da ritenersi irregolari.

A riguardo, le cooperative che avessero previsto nei loro statuti esclusivamente ed unicamente la forma dell’amministratore unico o la durata a tempo indeterminato delle cariche sono obbligate alla relativa modifica statutaria.

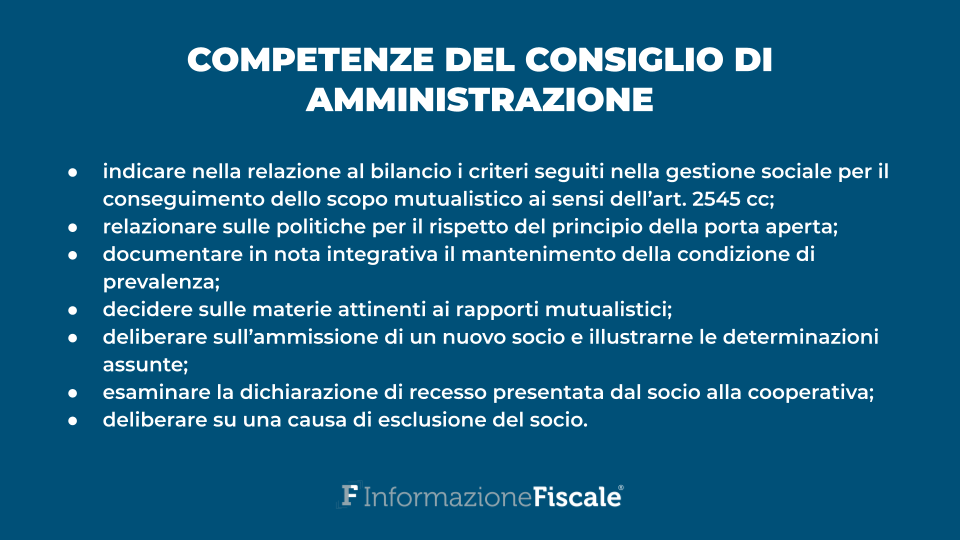

Competenze del consiglio di amministrazione

Il consiglio di amministrazione della cooperativa, indipendentemente dal modello societario utilizzato, ha la competenza esclusiva della gestione della società e ha l’obbligo di:

- indicare nella relazione al bilancio i criteri seguiti nella gestione sociale per il conseguimento dello scopo mutualistico ai sensi dell’art. 2545 cc;

- relazionare sulle politiche adottate per il rispetto del principio della porta aperta;

- documentare in nota integrativa il mantenimento della condizione di prevalenza;

- decidere sulle materie attinenti ai rapporti mutualistici;

- deliberare sull’ammissione di un nuovo socio e illustrare, in sede di relazione al bilancio, le ragioni delle determinazioni assunte con riguardo all’ammissione dei nuovi soci;

- esaminare la dichiarazione di recesso presentata dal socio alla cooperativa e, nel caso in cui non sussistano i presupposti del recesso, darne immediata comunicazione al socio che può proporre opposizione innanzi il tribunale;

- deliberare su una causa di esclusione del socio.

Infine, per quanto non previsto dalle disposizioni specifiche in materia di cooperazione si applicano, in quanto compatibili, le disposizioni sulla società per azioni o sulla società a responsabilità limitata ai sensi dell’art. 2519 cc.

L’organo di controllo

Per quanto attiene all’organo di controllo, come noto, il collegio sindacale non esercita più il controllo contabile sulla società ma vigila sull’osservanza della legge e dell’atto costitutivo.

Il collegio sindacale, se previsto, ha una serie di prerogative tra cui l’indicazione, nella propria relazione annuale, dei criteri seguiti nella gestione sociale per il conseguimento dello scopo mutualistico ai sensi dell’art. 2545 cc. e l’attestazione della presenza o meno della condizione di prevalenza.

Il controllo contabile è esercitato invece da un revisore o da una società di revisione iscritti nel registro istituito presso il Ministero dell’Economia e delle finanze.

Le disposizioni relative alla nomina dell’organo di controllo sono contenute nell’art. 2477 cc, modificato prima dall’art. 379 del D.Lgs. 12 gennaio 2019 n. 14, il cd. Codice della crisi d’impresa, e successivamente dall’art. 2-bis del Decreto Legge 18 aprile 2019, n. 32, cd. Decreto sblocca cantieri.

L’art. 379 del Codice della crisi di impresa è entrato in vigore il 16 marzo 2019 e, modificando l’art. 2477 cc, ha di fatto ristretto i criteri quantitativi per la nomina di sindaci e revisori, con l’effetto di estendere in maniera importante il numero dei casi in cui è obbligatoria la nomina dell’organo di controllo nelle società a responsabilità limitata e, quindi, nelle cooperative che adottano tale modello ai sensi dell’art. 2519, co. 2 cc.

L’atto costitutivo può prevedere, determinandone le competenze e poteri, ivi compresa la revisione legale dei conti, la nomina di un organo di controllo o di un revisore.

Se lo statuto non dispone diversamente, l’organo di controllo è costituito da un solo membro effettivo.

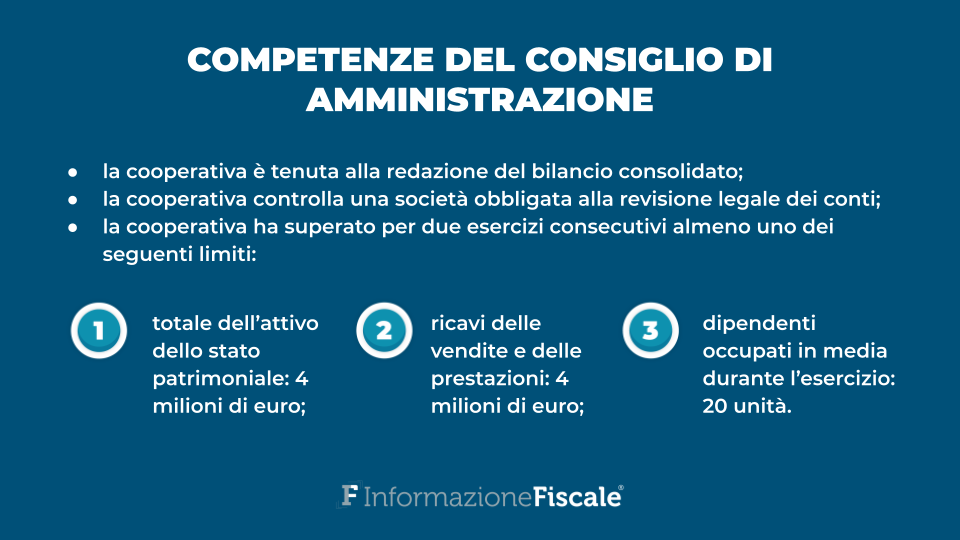

Sulla base dell’attuale disciplina la nomina dell’organo di controllo o del revisore nella società cooperativa è obbligatoria se la società:

- è tenuta alla redazione del bilancio consolidato;

- controlla una società obbligata alla revisione legale dei conti;

- ha superato per due esercizi consecutivi almeno uno dei seguenti limiti:

- totale dell’attivo dello stato patrimoniale: 4 milioni di euro (e non più 2 milioni come previsto dal Codice della crisi di impresa);

- ricavi delle vendite e delle prestazioni: 4 milioni di euro (non più 2 milioni di euro);

- dipendenti occupati in media durante l’esercizio: 20 unità (e non più 10 unità come precedentemente previsto).

L’assemblea che approva il bilancio in cui vengono superati i limiti indicati alla lett. c) deve provvedere, entro trenta giorni, alla nomina dell’organo di controllo o del revisore. Se l’assemblea non provvede, alla nomina provvede il tribunale su richiesta di qualsiasi soggetto interessato o su segnalazione del conservatore del registro delle imprese. L’obbligo di nomina cessa quando, per tre esercizi consecutivi, non è superato alcuno dei predetti limiti.

Regole sulla base del modello utilizzato

Alla luce del nuovo assetto, le regole sono diverse a seconda del modello utilizzato.

In particolare, se la cooperativa applica il modello delle società per azioni, è sempre obbligatoria la revisione legale dei conti, che viene esercitata da un revisore legale dei conti o da una società di revisione. Sulla base dell’art. 2477 cc, al superamento per due esercizi consecutivi di almeno uno dei parametri sopra indicati, è obbligatoria la nomina di un organo di controllo rappresentato dal collegio sindacale in forma collegiale.

I sindaci del collegio sindacale possono esercitare anche il controllo legale dei conti in alternativa al revisore legale dei conti, se sono tutti iscritti nell’apposito registro dei revisori legali e se lo statuto non prevede diversamente.

Se, diversamente, la cooperativa applica il modello delle società a responsabilità limitata l’obbligo di nomina dell’organo di controllo, collegio sindacale o revisore legale, opera se previsto dallo statuto o al superamento dei parametri di cui all’art 2477 c.c.

In tale ultima ipotesi la cooperativa può scegliere di nominare solo il Collegio sindacale collegiale (o un Sindaco unico) con funzioni di revisione legale dei conti, formato da sindaci iscritti all’albo dei revisori legali dei conti, oppure nominare un Collegio sindacale collegiale (o un Sindaco unico) senza funzioni di revisione legale dei conti e un revisore legale dei conti (o società di revisione).

Articolo originale pubblicato su Informazione Fiscale qui: Gli organi sociali della società cooperativa