Quali particolarità ha il bilancio di una società cooperativa? Da quali elementi essenziali deve essere composto? Tra i temi dell'approfondimento: il quadro normativo di riferimento, gli obblighi di revisione contabile, i passaggi per l'approvazione del bilancio, le modalità di contabilizzazione dei ristorni e la destinazione dell'utile.

Per effetto del rinvio dell’art. 2519 c.c., le società cooperative redigono i documenti di bilancio applicando le norme di legge e le tecniche delle società di capitali, se conciliabili con le specifiche disposizioni in materia di cooperazione, salva l’opzione per il rinvio alle norme previste per le società a responsabilità limitata, in quanto compatibili.

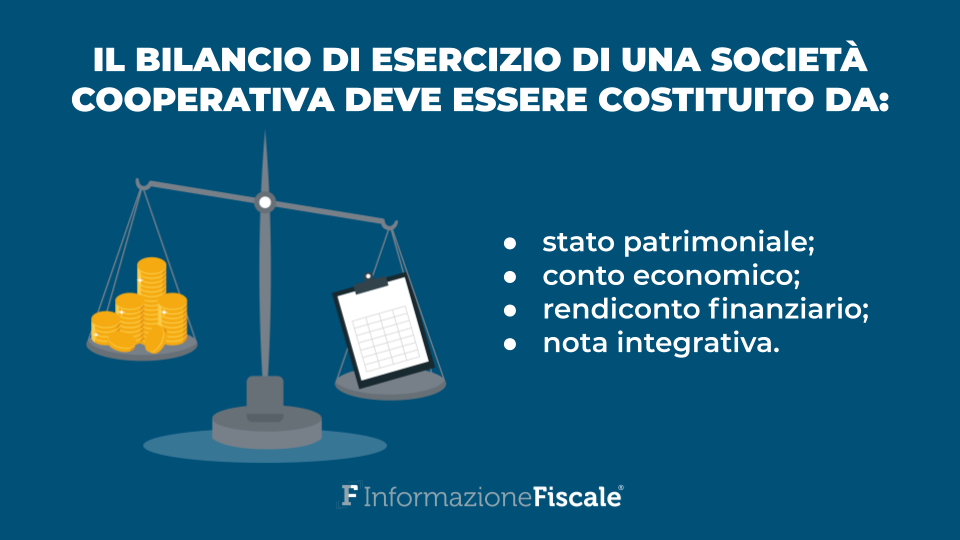

In linea di principio, quindi, gli amministratori devono redigere il bilancio di esercizio, costituito dallo stato patrimoniale, dal conto economico, dal rendiconto finanziario e dalla nota integrativa, con chiarezza al fine di rappresentare, in modo veritiero e corretto, la situazione patrimoniale e finanziaria della società cooperativa e il risultato economico dell’esercizio.

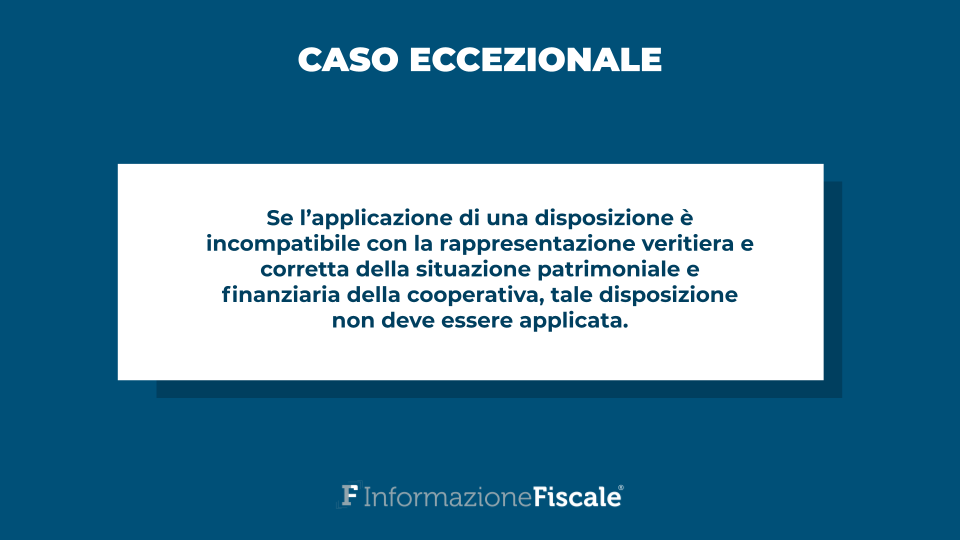

Se, in casi eccezionali, l’applicazione di una disposizione di legge è incompatibile con la rappresentazione corretta e veritiera, tale disposizione non deve essere applicata.

La nota integrativa deve motivare la deroga e deve indicarne l’influenza sulla rappresentazione della situazione patrimoniale, finanziaria e del risultato economico.

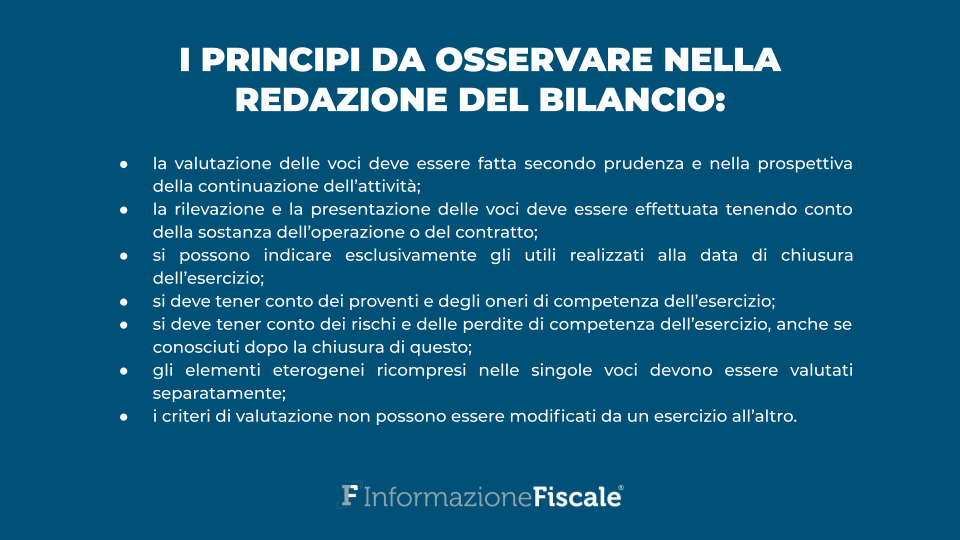

Inoltre, nella redazione del bilancio devono essere osservati i principi generali previsti dall’art. 2423-bis cc, ossia:

- la valutazione delle voci deve essere fatta secondo prudenza e nella prospettiva della continuazione dell’attività;

- la rilevazione e la presentazione delle voci è effettuata tenendo conto della sostanza dell’operazione o del contratto;

- si possono indicare esclusivamente gli utili realizzati alla data di chiusura dell’esercizio;

- si deve tener conto dei proventi e degli oneri di competenza dell’esercizio, indipendentemente dalla data dell’incasso o del pagamento;

- si deve tener conto dei rischi e delle perdite di competenza dell’esercizio, anche se conosciuti dopo la chiusura di questo;

- gli elementi eterogenei ricompresi nelle singole voci devono essere valutati separatamente;

- i criteri di valutazione non possono essere modificati da un esercizio all’altro. Tale principio è derogabile in casi eccezionali e la nota integrativa deve motivare e indicare l’influenza sulla rappresentazione della situazione patrimoniale e finanziaria e del risultato economico.

L’iter di approvazione del bilancio

Per rimanere sempre aggiornati sulle ultime novità fiscali e del lavoro è possibile iscriversi gratuitamente al canale YouTube di Informazione Fiscale:

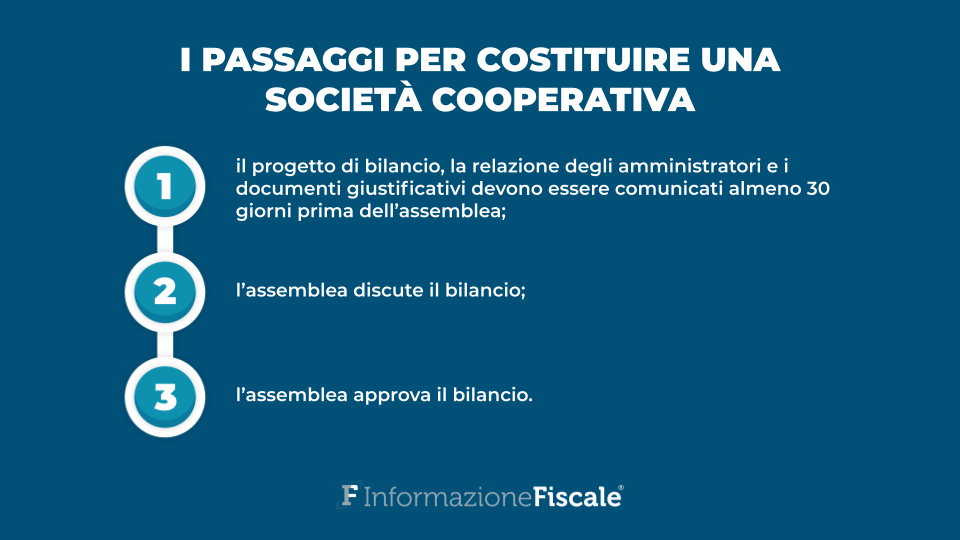

Il progetto di bilancio deve essere comunicato, insieme alla relazione degli amministratori e ai documenti giustificativi, al collegio sindacale almeno trenta giorni prima del giorno fissato per l’assemblea che deve discuterlo e approvarlo.

La relazione degli amministratori contiene un’analisi fedele, equilibrata ed esauriente della situazione della società e dell’andamento e del risultato della gestione, nel suo complesso e nei vari settori in cui essa ha operato, anche attraverso imprese controllate, con particolare riguardo ai costi, ai ricavi e agli investimenti, nonché una descrizione dei principali rischi e incertezze cui la società è esposta.

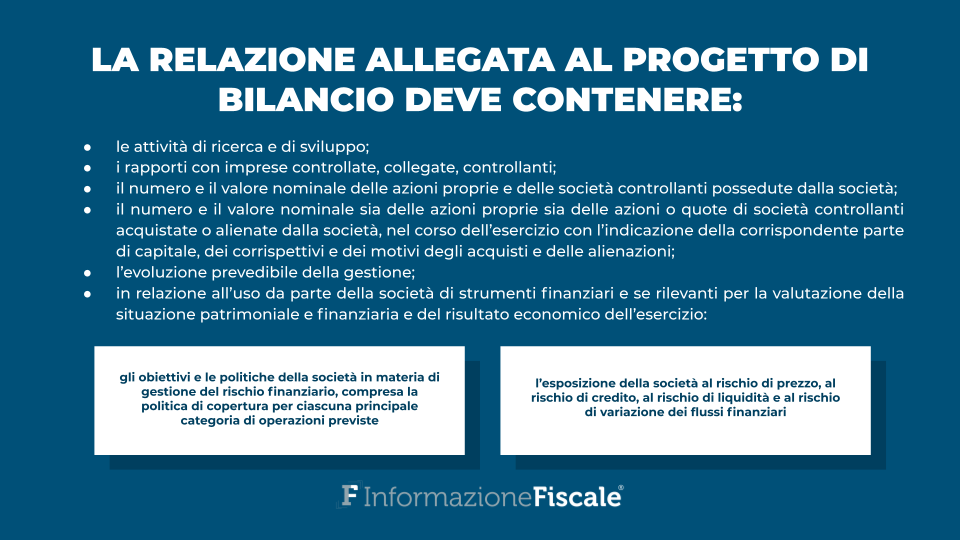

Inoltre, ai sensi dell’art. 2428, co. 3 cc, la relazione deve contenere:

- le attività di ricerca e di sviluppo;

- i rapporti con imprese controllate, collegate, controllanti e imprese sottoposte al controllo di queste ultime;

- il numero e il valore nominale sia delle azioni proprie sia delle azioni o quote di società controllanti possedute dalla società, anche per tramite di società fiduciaria o per interposta persona, con l’indicazione della parte di capitale corrispondente;

- il numero e il valore nominale sia delle azioni proprie sia delle azioni o quote di società controllanti acquistate o alienate dalla società, nel corso dell’esercizio, anche per tramite di società fiduciaria o per interposta persona, con l’indicazione della corrispondente parte di capitale, dei corrispettivi e dei motivi degli acquisti e delle alienazioni;

- l’evoluzione prevedibile della gestione;

- in relazione all’uso da parte della società di strumenti finanziari e se rilevanti per la valutazione della situazione patrimoniale e finanziaria e del risultato economico dell’esercizio:

- gli obiettivi e le politiche della società in materia di gestione del rischio finanziario, compresa la politica di copertura per ciascuna principale categoria di operazioni previste;

- l’esposizione della società al rischio di prezzo, al rischio di credito, al rischio di liquidità e al rischio di variazione dei flussi finanziari.

Il collegio sindacale deve riferire all’assemblea sui risultati dell’esercizio sociale e sull’attività svolta nell’adempimento dei propri doveri e fare le osservazioni e le proposte in ordine al bilancio e alla sua approvazione.

Il bilancio, con le copie integrali dell’ultimo bilancio delle società controllate e un prospetto riepilogativo dei dati essenziali dell’ultimo bilancio delle società collegate, deve restare depositato in copia nella sede della società, insieme con le relazioni degli amministratori, dei sindaci e del soggetto incaricato della revisione legale dei conti, durante i quindici giorni che precedono l’assemblea e finché sia approvato, in modo che i soci ne possano prendere visione.

Le peculiarità del bilancio delle cooperative

In considerazione del caratteristico scopo mutualistico, il bilancio della società cooperativa presenta alcune peculiarità che hanno lo scopo di rappresentare in modo completo e dettagliato tutti gli aspetti relativi alla gestione mutualistica perseguita dall’impresa.

Per questo motivo le ordinarie norme civilistiche sulla redazione dei bilanci sono integrate con le specifiche regole previste per le società cooperative, tese ad arricchire le informazioni di bilancio con riguardo ai profili mutualistici del sodalizio e a rendere agevole l’attività di vigilanza da parte dell’autorità amministrativa.

In primo luogo, considerato che il bilancio è preordinato a misurare l’utile d’esercizio e non il vantaggio mutualistico, gli amministratori e i sindaci devono obbligatoriamente compensare, nelle rispettive relazioni, le informative di bilancio con l’illustrazione dei criteri seguiti nella gestione sociale per il perseguimento dello scopo mutualistico.

Gli amministratori, inoltre, devono relazionare in merito alle ragioni delle determinazioni assunte con riguardo all’ammissione dei nuovi soci (art. 2528, co. 5 cc) nonché documentare, in nota integrativa, la condizione di prevalenza della cooperativa (art. 2513, co. 1 cc).

In ragione della natura mutualistica degli enti cooperativi, il Legislatore ha previsto tra l’altro all’art. 2514 cc:

- precisi limiti alla distribuzione dei dividendi, che non possono essere distribuiti in misura superiore all’interesse massimo dei buoni postali fruttiferi, aumentato di due punti e mezzo rispetto al capitale effettivamente versato;

- il divieto generalizzato di distribuzione delle riserve tra i soci cooperatori;

- l’obbligo di devoluzione dell’intero patrimonio sociale, al netto del capitale sociale e degli utili non distribuiti, ai fondi mutualistici per la promozione e lo sviluppo della cooperazione in caso di scioglimento.

In particolare l’art. 2545-quinquies cc prevede la possibilità di distribuire dividendi, acquistare proprie quote o azioni ovvero assegnare ai soci le riserve divisibili solo se il rapporto tra il patrimonio netto e il complessivo indebitamento della società è superiore ad un quarto e la possibilità di assegnare le riserve divisibili al socio in caso di scioglimento del rapporto associativo se il rapporto tra il patrimonio netto e il complessivo indebitamento sia inferiore al quarto.

Destinazione dell’utile e contabilizzazione dei ristorni

Anche la destinazione del risultato d’esercizio di una società cooperativa presenta deroghe ai principi generali che non valgono per le altre società di capitali.

In primo luogo l’art. 2545-quater c.c. stabilisce che, qualunque sia l’ammontare del fondo di riserva legale, deve essere a questo destinato almeno il trenta per cento degli utili netti annuali.

Inoltre, una quota pari al tre per cento degli utili netti annuali deve essere corrisposta ai fondi mutualistici per la promozione e lo sviluppo della cooperazione, nella misura e con le modalità previste dalla legge. In altre parole le società cooperative devono destinare obbligatoriamente una quota complessivamente pari al 33% (30%+3%) degli utili netti annuali iscritti a bilancio.

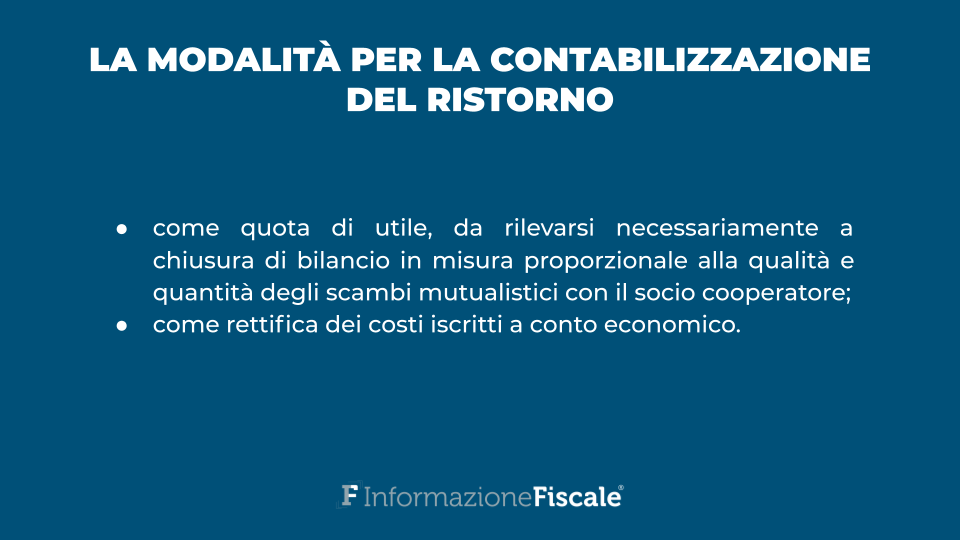

Altro importante elemento che caratterizza le società cooperative è l’istituto del ristorno. Sebbene non esista alcuna specifica norma definitoria, il ristorno rappresenta una sorta di conguaglio, deliberato dalla stessa assemblea dei soci, con cui la società restituisce agli stessi soci cooperatori una parte dell’utile conseguito dalla cooperativa in funzione dell’apporto qualitativo e quantitativo al raggiungimento dello scopo mutualistico.

Allo stesso tempo il Legislatore non chiarisce le modalità di contabilizzazione del ristorno, specificando soltanto che le cooperative devono riportare separatamente a bilancio i dati relativi all’attività svolta con i soci, distinguendo eventualmente le diverse gestioni mutualistiche. Nella pratica il ristorno può essere contabilizzato con due diverse modalità:

- come quota di utile, da rilevarsi necessariamente a chiusura di bilancio in misura proporzionale alla qualità e quantità degli scambi mutualistici con il socio cooperatore;

- oppure come rettifica dei costi iscritti a conto economico.

Gli obblighi di revisione contabile

Al pari delle altre società di capitali e secondo le disposizioni previste dalla legge, il controllo contabile dei conti delle società cooperative, finalizzato al giudizio sulla corretta redazione del bilancio e della corretta rilevazione dei fatti di gestione nelle scritture contabili, è esercitato da un revisore o da una società di revisione, iscritti nel registro istituito presso il Ministero dell’Economia e delle finanze, su deliberazione dell’assemblea.

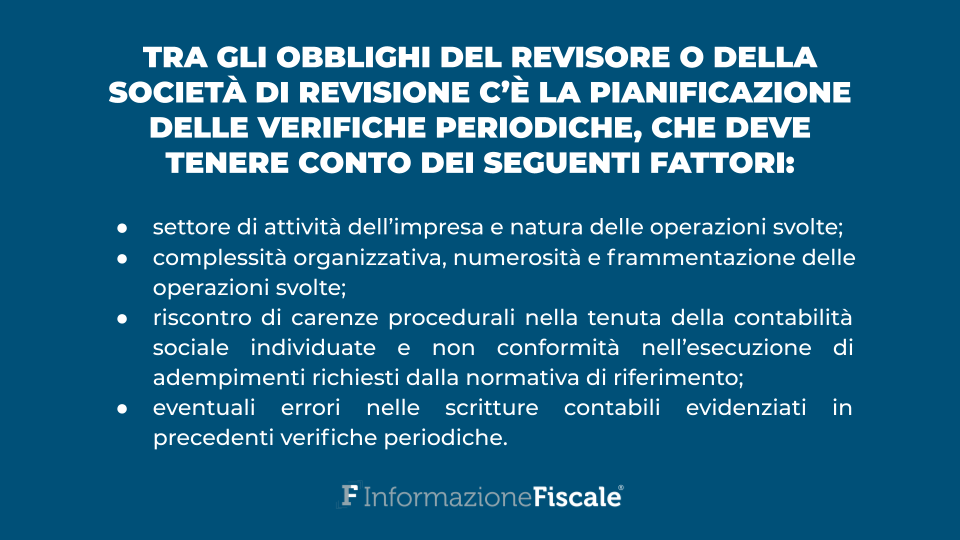

Sulla base dei principi generali in tema di revisione contabile, al momento dell’ottenimento dell’incarico o all’inizio dell’esercizio, il revisore deve pianificare la frequenza delle verifiche periodiche in funzione della dimensione e complessità dell’impresa cooperativa.

A tal fine, potrà tener conto dei seguenti esempi di fattori:

- settore di attività dell’impresa e natura delle operazioni svolte;

- complessità organizzativa nonché numerosità e frammentazione delle operazioni svolte;

- riscontro di carenze procedurali nella tenuta della contabilità sociale individuate e non conformità nell’esecuzione di adempimenti richiesti dalla normativa di riferimento;

- eventuali errori nelle scritture contabili evidenziati in precedenti verifiche periodiche.

Nella prima verifica periodica, il revisore deve acquisire informazioni in merito alle procedure adottate dall’impresa al fine di individuare i libri obbligatori da tenere e verificare la necessità di introdurre ulteriori libri obbligatori richiesti dalla normativa civilistica, fiscale e previdenziale, nonché da eventuali leggi speciali.

Il revisore deve, inoltre, acquisire informazioni in merito alle procedure adottate dall’impresa per assicurare la tempestiva e regolare vidimazione e bollatura dei libri obbligatori (ove tali adempimenti siano dovuti) e per assicurare l’osservanza degli adempimenti fiscali e previdenziali, rilevanti per le finalità di una regolare tenuta della contabilità. Le informazioni inerenti le procedure adottate dall’impresa devono essere monitorate anche nelle verifiche successive.

Dopo aver valutato le risultanze delle verifiche, il revisore legale dovrà esprimere un giudizio circa la regolare tenuta della contabilità sociale e la corretta rilevazione dei fatti di gestione.

Articolo originale pubblicato su Informazione Fiscale qui: Il bilancio della società cooperativa e gli obblighi di revisione contabile