Società cooperative, dalla Costituzione italiana al Codice civile: un'analisi del sistema normativo di riferimento con la definizione, i requisiti di legge, e le altre disposizioni applicabili. Dallo scopo mutualistico al capitale variabile, una panoramica sulle principali caratteristiche.

L’art. 45 della Costituzione Italiana stabilisce che “la Repubblica riconosce la funzione sociale della cooperazione a carattere di mutualità e senza fini di speculazione privata. La legge ne promuove e favorisce l’incremento con i mezzi più idonei e ne assicura, con gli opportuni controlli, il carattere e le finalità.”

Il riconoscimento a livello costituzionale dell’istituto cooperativistico attesta l’importanza che lo stesso ha assunto nel tempo sin dalla costituzione della prima associazione cooperativa avvenuta a metà del 1800. La società cooperativa è, infatti, l’unica forma di organizzazione societaria espressamente riconosciuta e tutelata dalla Carta Costituzionale.

Oggi il sistema della cooperazione ha assunto anche una funzione sociale oltre che economica in ragione dello specifico presupposto mutualistico, che lo caratterizza rispetto a quello puramente speculativo degli altri tipi di società, consistente nel fornire beni e servizi o occasioni di lavoro direttamente ai membri della cooperativa a condizioni più vantaggiose rispetto a quelle rinvenibili sul mercato. Questo non significa che la cooperativa, attraverso la propria attività, non persegua l’obiettivo di apportare vantaggi patrimoniali ai propri soci, altrimenti si rientrerebbe nell’associativismo, ma implica solo che detto vantaggio non si sostanzia nel riparto degli utili prodotti dall’ente bensì in più vantaggiose condizioni di mercato.

Società cooperative: la definizione

Dal lato della regolamentazione degli aspetti generali, il Codice Civile dedica alla cooperazione l’intero Titolo VI del Libro Quinto, dagli artt. 2511 al 2548. Ai sensi dell’art. 2511 cc, pertanto, la società cooperativa è una società a capitale variabile con scopo mutualistico, iscritta all’Albo degli enti cooperativi.

L’iscrizione all’Albo delle Società Cooperative, previsto dall’art. 15 del D.Lgs. 2 agosto 2002, n. 220, ha carattere costitutivo ed è quindi elemento essenziale ai fini della qualificazione mutualistica; in assenza di questa iscrizione, la società cooperativa non è tale e non può invocare le agevolazioni previste per il proprio settore di appartenenza.

L’elemento principale che contraddistingue la società cooperativa dalle altre forme societarie è lo scopo mutualistico che vede come destinatari prevalentemente i soci, le cd. società cooperative a mutualità prevalente di cui all’art. 2512 cc, iscritte nell’apposita sezione dell’Albo delle società cooperative, che altro non sono che le cooperative costituzionalmente riconosciute.

Lo scopo si persegue attraverso la fornitura ai soci di beni, servizi o occasioni di lavoro a condizioni più convenienti di quelle che si possono trovare sul mercato e si realizza attraverso l’istituto giuridico del ristorno, attraverso cui si compendia il vantaggio economico per il socio commisurato al grado di partecipazione di questi alla vita ed attività della cooperativa.

Tuttavia lo status di cooperativa è riconosciuto anche agli enti che non operano prevalentemente nei confronti dei propri soci, essendo tali anche le cooperative a mutualità non prevalente, se conformi alle regole e al modello legale, iscritte nell’apposita sezione dell’albo riservata alle cooperative a mutualità non prevalente.

Per rimanere sempre aggiornati sulle ultime novità fiscali e del lavoro è possibile iscriversi gratuitamente al canale YouTube di Informazione Fiscale:

Società cooperative: i requisiti qualificanti

La società cooperativa, inoltre, è una società a capitale variabile nel senso che il capitale sociale non è determinato in un ammontare definito, ma è appunto variabile, in modo da consentire il libero ingresso e la libera uscita dei soci. Il Codice Civile, riconoscendo la variabilità del capitale come un elemento peculiare delle società cooperative, non ha indicato un valore minimo da sottoscrivere, ma ha fissato che il valore minimo della quota pro capite sia pari a € 25,00.

L’art. 2524 cc, infatti, prevede che il capitale sociale non è determinato in un ammontare prestabilito ed inoltre l’ammissione di nuovi soci non importa modificazione dell’atto costitutivo.

Le cooperative sono sempre caratterizzate dal principio della “porta aperta” sancito dall’art. 2528 cc, cioè della possibilità di ingresso di nuovi soci in qualsiasi momento e senza particolari formalità (senza quindi l’intervento di un notaio), salva l’approvazione da parte dell’organo amministrativo, che deve verificare la presenza dei requisiti previsti dallo statuto coerentemente con lo scopo mutualistico e l’attività svolta.

A differenza delle altre società di capitali, la società cooperativa opera come un’impresa costituita per lo più da persone fisiche che operano per il soddisfacimento dei propri bisogni economici, sociali e culturali attraverso una società a proprietà comune gestita con metodo democratico. In assemblea, infatti, i soci non votano in base al capitale sottoscritto ma “per testa”, cioè ogni socio ha un solo voto, salvo casi particolari.

Società cooperative: le norme applicabili

Ai sensi dell’art. 2519 cc le cooperative sono regolate dalle norme specifiche sulla società per azioni, ma l’atto costitutivo può stabilire di applicare, per gli aspetti non espressamente regolati dalla legge, le norme sulle società a responsabilità limitata anziché quelle sulle società per azioni, fino a che la cooperativa ha meno di venti soci e l’attivo dello stato patrimoniale non supera un milione di euro. In questo caso la cooperativa può avere un minimo di tre soci, purché si tratti di persone fisiche, invece dei nove ordinariamente necessari ai sensi dell’art. 2522, co. 2 cc.

Al pari delle altre società di capitali le cooperative godono di un’autonomia patrimoniale perfetta e, pertanto, per le obbligazioni risponde soltanto la società con il suo patrimonio (art. 2518 cc).

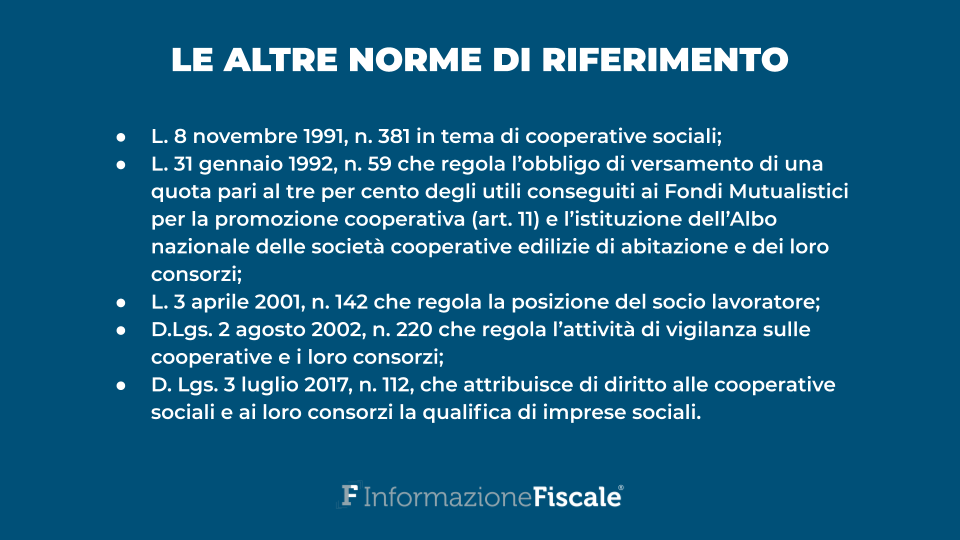

Società cooperative: altre norme di riferimento

Alle società cooperative si applicano diverse normative specifiche, tra cui le più significative sono:

- L. 8 novembre 1991, n. 381 in tema di cooperative sociali;

- L. 31 gennaio 1992, n. 59, che regola tra l’altro l’obbligo di versamento di una quota pari al tre per cento degli utili conseguiti ai Fondi Mutualistici per la promozione cooperativa (art. 11) e l’istituzione dell’Albo nazionale delle società cooperative edilizie di abitazione e dei loro consorzi, nel quale debbono essere iscritte tutte le cooperative edilizie di abitazione ed i loro consorzi che intendono ottenere contributi pubblici se in possesso di determinati requisiti e condizioni previsti dalla stessa legge (art. 13);

- L. 3 aprile 2001, n. 142 in tema di revisione della legislazione in materia cooperativistica, con particolare riferimento alla posizione del socio lavoratore;

- D.Lgs. 2 agosto 2002, n. 220 che regola l’attività di vigilanza sulle cooperative e i loro consorzi, attribuita per legge al Ministero dello Sviluppo Economico e più precisamente alla Direzione Generale per gli Enti Cooperativi;

- D. Lgs. 3 luglio 2017, n. 112, che attribuisce di diritto alle cooperative sociali e ai loro consorzi la qualifica di imprese sociali, senza più necessità di dimostrare il possesso dei requisiti previsti per la generalità delle imprese sociali.

Articolo originale pubblicato su Informazione Fiscale qui: Società cooperative: definizione e sistema normativo di riferimento