Quali sono le peculiarità delle cooperative sociali? L'approfondimento: dagli aspetti operativi agli effetti della Riforma del Terzo settore, passando per le agevolazioni settoriali e gli obblighi per cooperative di tipo A, B e dall'oggetto plurimo.

Con la Legge Delega 6 giugno 2016, n. 106 il Legislatore ha dato il via alla complessiva Riforma del Terzo Settore per incentivare la diffusione dell’impresa sociale, il cui scarso successo era in parte attribuibile agli stringenti vincoli legati all’utilizzo dell’impresa in forma sociale, ad esempio nella libera distribuzione degli utili, non controbilanciati da alcun regime premiale.

Nel presente contributo saranno approfonditi alcuni aspetti specifici riguardanti le cooperative sociali, rientranti appieno in questa importante fase di riforma e di riordino della disciplina del Terzo Settore, con un focus specifico sulle novità salienti della Riforma che impattano con il mondo della cooperazione e sulle principali novità fiscali che hanno interessate le cooperative sociali.

Aspetti generali

Le cooperative sociali sono state introdotte per la prima volta nel nostro ordinamento dalla legge 8 novembre 1991, n. 381. In virtù di tale disposizione le cooperative sociali sono, di diritto, cooperative a mutualità prevalente, non avendo l’obbligo di calcolare la prevalenza mutualistica in ragione del costo del lavoro dei soci e dei lavoratori terzi.

La scelta del Legislatore in tal senso è legata al fatto di ritenere che il loro obiettivo istituzionale, di gestione di particolari servizi di natura socio-sanitaria o educativa e di assicurare lavoro alle persone svantaggiate, possa essere raggiunto senza che coloro i quali partecipano al sodalizio debbano essere necessariamente soci della cooperativa.

Le cooperative sociali devono obbligatoriamente recare nella propria denominazione la specifica di “cooperativa sociale” e seguono, in linea di massima, la normale disciplina giuridica prevista per le altre tipologie di cooperative.

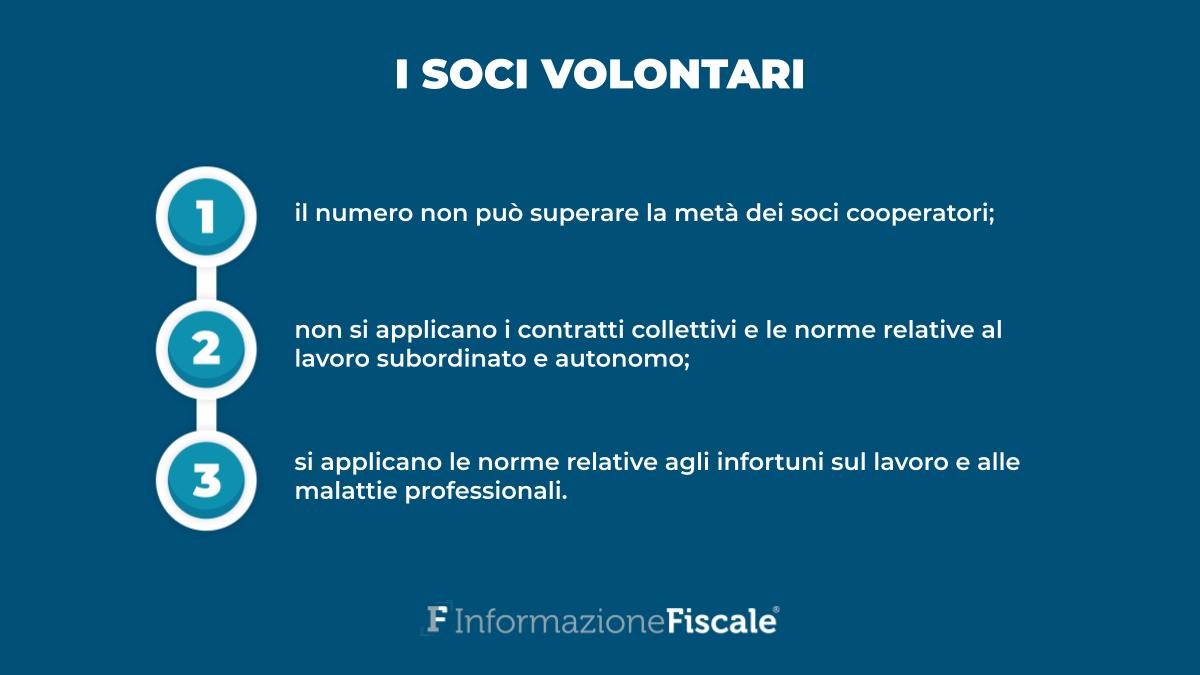

Le cooperative sociali possono prevedere nei loro statuti la presenza di “soci volontari” che prestano la loro attività gratuitamente e che devono essere iscritti in un’apposita sezione del libro soci.

Il loro numero non può comunque essere superiore alla metà del numero complessivo di tutti i soci cooperatori. Ai soci volontari, che prestano la loro attività gratuitamente, non si applicano i contratti collettivi e le norme in materia di lavoro subordinato ed autonomo, ad eccezione di quelle relative all’assicurazione contro gli infortuni sul lavoro ed alle malattie professionali.

Le tipologie di cooperative sociali: la cooperativa di tipo A

L’art. 1 della legge n. 381/1991 qualifica come sociali le cooperative che hanno lo scopo di perseguire l’interesse generale della comunità alla promozione umana e all’integrazione sociale dei cittadini attraverso:

- la gestione di servizi socio-sanitari ed educativi;

- lo svolgimento di attività diverse - agricole, industriali, commerciali o di servizi - finalizzate all’inserimento di “persone svantaggiate”.

Circa i servizi socio-sanitari ed educativi che possono essere gestiti dalle cooperative sociali di cui all’art. 1, lettera a), si osserva che gli stessi devono essere finalizzati alla promozione umana e alla integrazione sociale dei cittadini, come interesse generale della comunità.

In concreto si ritiene che questa funzione sia svolta da quei servizi sociali ed assistenziali, scolastici di base e di formazione professionale, sanitari di base e ad elevata integrazione socio-sanitaria.

Riguardo invece ai destinatari dei servizi dovrà trattarsi di persone bisognose di intervento sociale per ragioni connesse all’età, alla condizione personale o familiare o alla condizione sociale.

La cooperativa di tipo B

Per quanto attiene alle cooperative sociali di tipo b), la norma individua puntualmente i criteri in base ai quali le persone possono essere considerate “svantaggiate”, tenendo presente che la condizione di persona svantaggiata e di appartenenza alle categorie indicate nella legge deve espressamente risultare da documentazione proveniente dalla pubblica amministrazione, nel rispetto del diritto alla riservatezza.

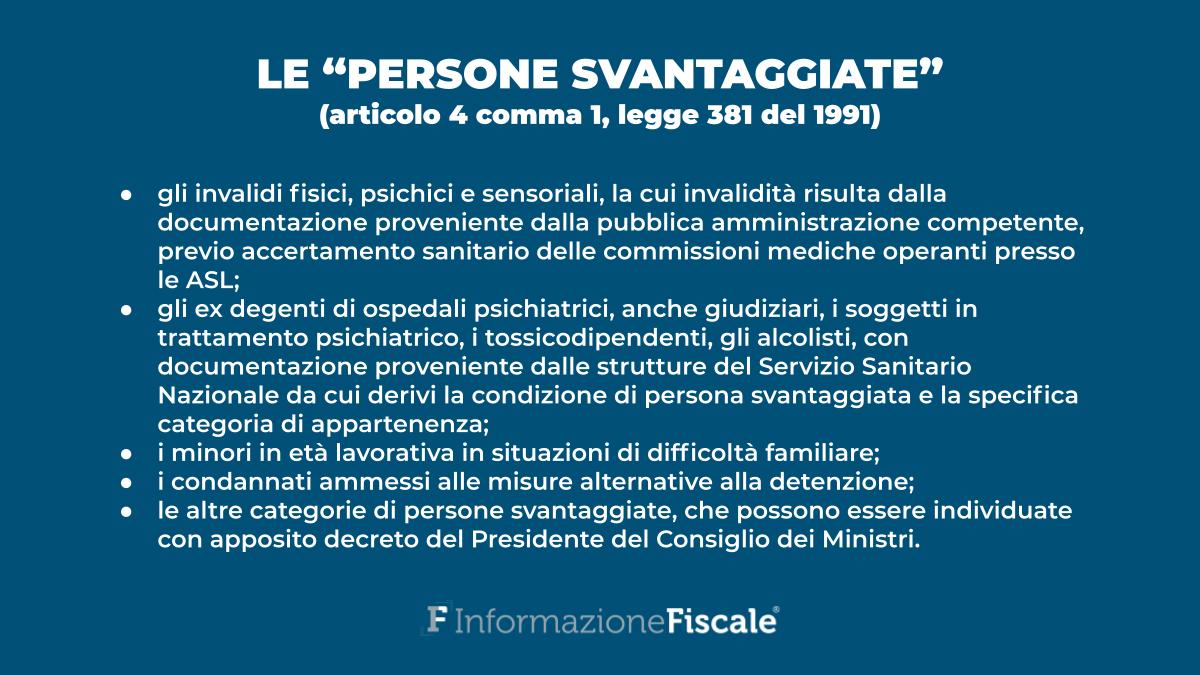

Ai sensi dell’art. 4, co. 1 della L. 381/1991 si considerano persone svantaggiate le seguenti categorie di soggetti:

- gli invalidi fisici, psichici e sensoriali, la cui condizione di invalidità dovrà risultare da documentazione proveniente dalla pubblica amministrazione competente, previo accertamento sanitario delle commissioni mediche operanti presso le ASL;

- gli ex degenti di ospedali psichiatrici, anche giudiziari, i soggetti in trattamento psichiatrico, i tossicodipendenti, gli alcolisti. La condizione di ex degente di istituti psichiatrici, di soggetto in trattamento psichiatrico, di alcolista, di tossicodipendente e della loro situazione di persone svantaggiate dovrà risultare dalla documentazione proveniente dalle strutture del Servizio Sanitario Nazionale da cui derivi la condizione di persona svantaggiata e la specifica categoria di appartenenza;

- i minori in età lavorativa in situazioni di difficoltà familiare;

- i condannati ammessi alle misure alternative alla detenzione;

- altre categorie di persone svantaggiate, che possono essere individuate con apposito decreto del Presidente del Consiglio dei Ministri.

Il successivo comma 4 stabilisce che le persone svantaggiate “devono costituire almeno il trenta per cento dei lavoratori della cooperativa e, compatibilmente con il loro stato soggettivo, essere socie della cooperativa stessa”.

Problematiche sulle modalità di calcolo dei lavoratori svantaggiati

Sulle modalità di calcolo della percentuale del trenta per cento sono sorte nel tempo una serie di problematiche interpretative, soprattutto in riferimento alle cooperative sociale ad oggetto plurimo, operanti sia come tipo a) che come tipo b), che oggi possono considerarsi orami risolte.

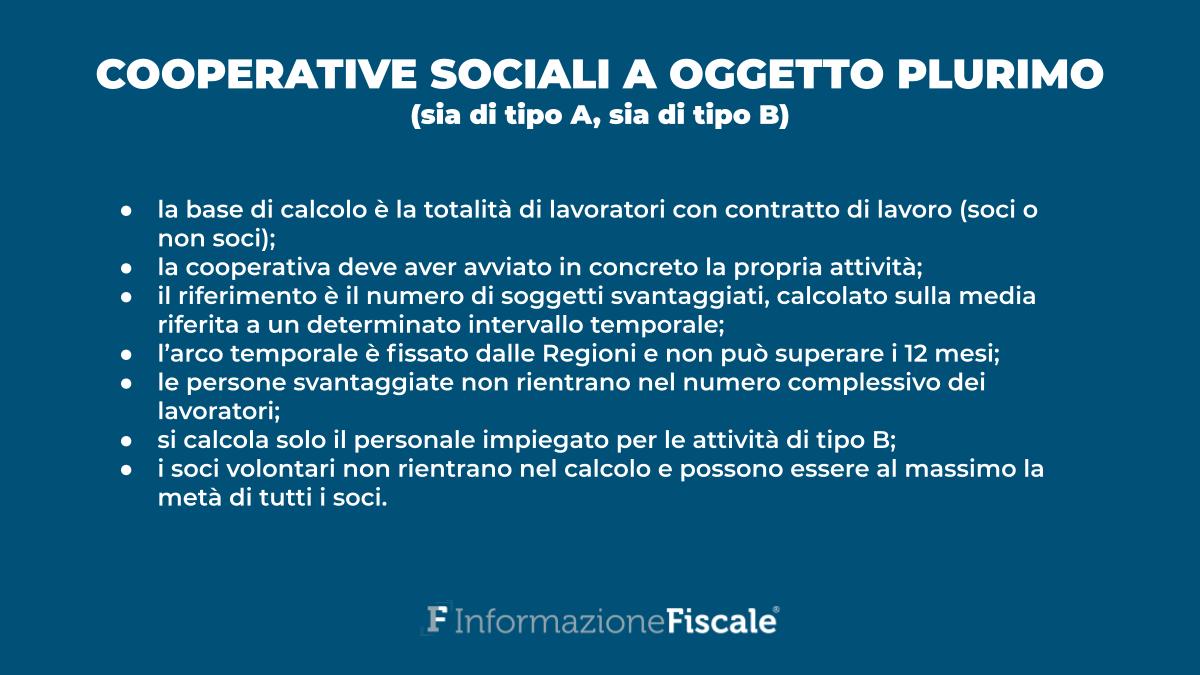

In primo luogo, la regole per cui le persone svantaggiate devono costituire almeno il trenta per cento dei lavoratori deve essere interpretata nel senso che la base di calcolo è costituita dal totale dei lavoratori che hanno stipulato effettivamente un contratto di lavoro con la cooperativa, siano essi soci o non soci.

Pertanto il requisito può essere verificato solo quando la cooperativa abbia avviato in concreto la propria attività e non anche in sede di costituzione ed iscrizione all’Albo Nazionale e agli Albi regionali.

Inoltre nella verifica del rispetto della percentuale minima fissata dalla legge del totale dei lavoratori deve farsi riferimento non alla “qualità e quantità” delle prestazioni ma al numero di soggetti svantaggiati, calcolato sulla media riferita a un determinato intervallo temporale.

Le Regioni fissano autonomamente questo lasso temporale (ad esempio nel Lazio e in Lombardia è pari a 6 mesi) che, in assenza di apposita normativa, non deve comunque superare i 12 mesi.

Nel calcolo della percentuale “le persone cosiddette svantaggiate non concorrono alla determinazione del numero complessivo dei lavoratori ......”.

Ad esempio, se il totale dei lavoratori (soci e non soci) della cooperativa sociale di tipo b) è pari a 80 unità, di cui 28 svantaggiati, la forza lavoro da indicare al denominatore per il calcolo della percentuale è pari a 52 (80 meno 28).

Di conseguenza la corretta percentuale dei lavoratori svantaggiati sarà pari al rapporto 28/53, ossia 52,83 per cento, e la cooperativa rientra nei parametri di legge.

Va considerato peraltro che con riferimento alle cooperative sociali con oggetto plurimo, operanti sia come tipo a) che tipo b), la percentuale di lavoratori svantaggiati va calcolata in rapporto al solo personale impiegato nell’attività di tipo b), calcolato su soci e non soci. Deve essere escluso dal calcolo, pertanto, il personale occupato nell’attività socio-sanitaria ed educativa di tipo a).

Nella determinazione della percentuale del trenta per cento devono essere esclusi anche gli eventuali soci volontari, che possono fare legittimamente parte della cooperativa sociale, purché il loro numero non superi la metà del numero complessivo dei soci.

Infine è da tener sempre presente che i soggetti rientranti nelle categorie di svantaggiati ammissibili al fine del calcolo del 30 per cento sono solo quelli tassativamente indicati dall’art. 4.

La legge, inoltre, stabilisce espressamente che la condizione di invalidità fisica, psichica o sensoriale e di persona svantaggiata deve risultare da documentazione proveniente dalla pubblica amministrazione competente, da tenere a disposizione della cooperativa ed essere esibita in sede di revisione o ispezione ministeriale al fine della verifica da parte dei revisori.

Gli effetti del D.Lgs. 112/2017

La disciplina introdotta con il decreto legislativo n. 112 del 3 luglio 2017 recante “Revisione della disciplina in materia di impresa sociale” ha interessato anche gli enti cooperativi e, in particolare, le cooperative sociali perché sono numerose le disposizioni che le riguardano.

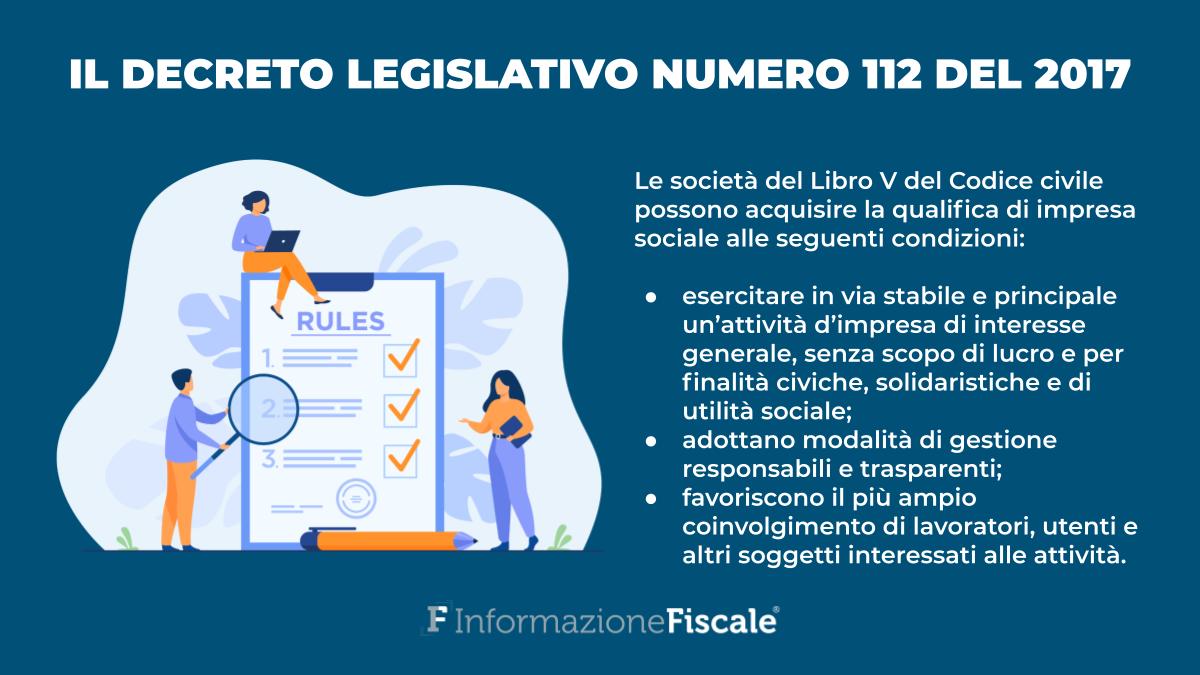

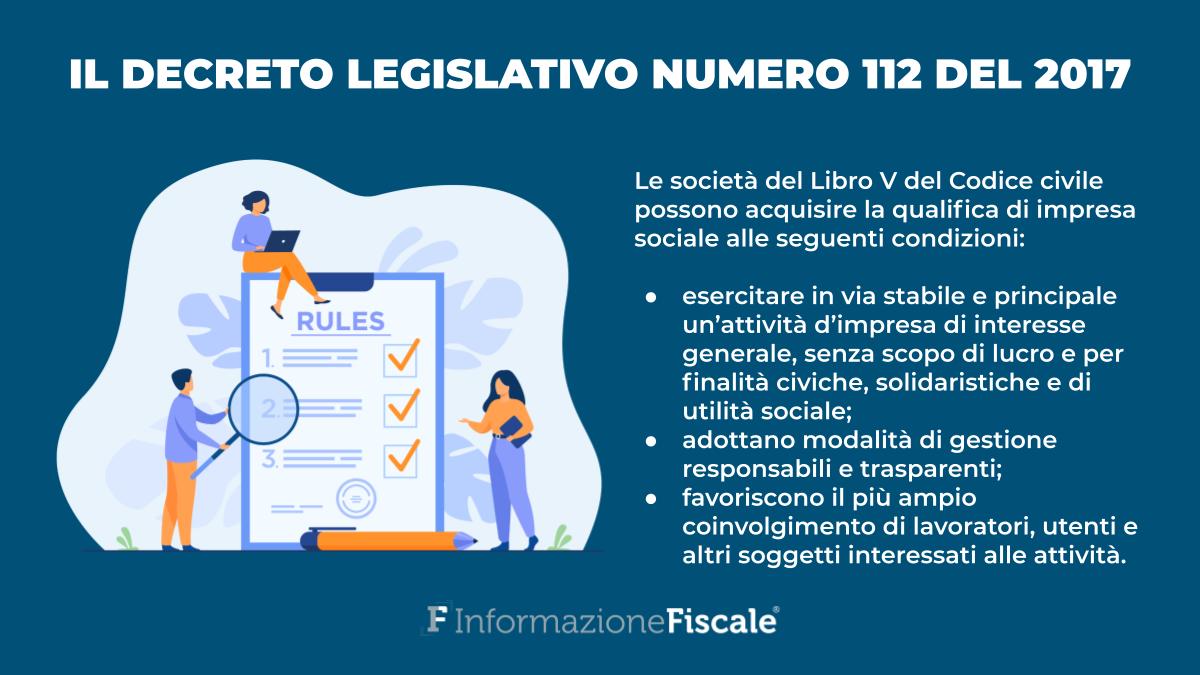

L’art. 1 del D.Lgs. n. 112/2017 stabilisce che possono acquisire la qualifica di impresa sociale tutte le società costituite nelle forme previste dal Libro V del Codice civile che esercitano in via stabile e principale un’attività d’impresa di interesse generale, senza scopo di lucro e per finalità civiche, solidaristiche e di utilità sociale, adottando modalità di gestione responsabili e trasparenti e favorendo il più ampio coinvolgimento dei lavoratori, degli utenti e di altri soggetti interessati alle loro attività.

Qualifica di diritto di impresa sociale

Il comma 4 dell’art. 1 sancisce che le cooperative sociali e i loro consorzi, di cui alla legge 8 novembre 1991, n. 381, acquisiscono di diritto la qualifica di imprese sociali.

Ciò significa che le cooperative sociali e i loro consorzi non hanno l’onere di dimostrare il possesso dei requisiti previsti per la generalità delle imprese sociali né, di conseguenza, quello di porre in essere modifiche degli statuti finalizzate ad adeguarli alle previsioni di cui al decreto in esame.

Le cooperative sociali che hanno acquisito di diritto la qualifica di imprese sociali ai sensi del richiamato art. 1 hanno l’obbligo di iscrizione nella sezione speciale delle Imprese Sociali del Registro delle Imprese.

L’art. 7, co. 3 del D.Lgs. 112/2017 recita tra l’altro che l’atto costitutivo deve prevedere specifici requisiti di onorabilità, professionalità ed indipendenza per coloro che assumono cariche sociali.

A riguardo una nota congiunta del Ministero dello Sviluppo Economico e del Ministero del Lavoro del 31 gennaio 2019 ha chiarito che alle cooperative sociali, che assumono la qualifica di impresa sociale ope legis, non sia applicabile, in via generale, tale disposizione normativa se non con riferimento agli eventuali soggetti esterni cui vengano attribuite, se previsto negli statuti, cariche sociali in ragione della loro utilità al governo dell’impresa (ad es. esperti di business aziendale, cooperazione, relazioni commerciali).

Obbligo di approvazione e deposito del bilancio sociale

Le cooperative sociali, in quanto imprese sociali di diritto, devono approvare e depositare presso il Registro delle Imprese il bilancio sociale secondo le apposite linee guida contenute nel decreto 4 luglio 2019 del Ministero del Lavoro.

Le indicazioni ivi contenute sono in vigore “a partire dalla redazione del bilancio sociale relativo al primo esercizio successivo a quello in corso alla data della pubblicazione” e pertanto, per le cooperative con esercizio sociale coincidente con l’anno solare, si intendono i bilanci relativi all’esercizio sociale 2020, approvati nel corso del 2021.

Per ragioni di semplificazione procedimentale gli enti potranno depositare il bilancio sociale presso il registro delle imprese entro la medesima scadenza consentita dalla legge per il deposito del bilancio di esercizio, ossia entro trenta giorni dalla data del verbale di approvazione ex art. 2435 del codice civile.

Le misure fiscali di sostegno alle cooperative sociali

Per espressa previsione della legge delega, la riforma contenuta nel D.Lgs. n. 112/2017 ha previsto l’adozione di una serie di misure fiscali e di sostegno economico volte a favorire gli investimenti di capitale nelle imprese sociali volti a compensare i limiti di remunerazione del capitale cui soggiacciono le imprese sociali rispetto alle altre società lucrative.

Tali misure, applicabili alle società cooperative sociali, si sono concretizzate con una serie di agevolazioni a beneficio di quanti decidono di investire nell’impresa sociale.

L’art. 18, co. 3 del D.Lgs. n. 112/2017 prevede una apposita detrazione ai fini IRPEF, di importo pari al trenta per cento della somma investita dal contribuente (persona fisica) nel capitale sociale di una o più società cooperative, che abbiano acquisito la qualifica di impresa sociale da non più di cinque anni.

L’ammontare che non trovi capienza nel periodo d’imposta in cui è stato effettuato l’investimento potrà essere portato in detrazione dall’imposta sul reddito delle persone fisiche nei periodi d’imposta successivi, ma non oltre il terzo.

L’investimento massimo detraibile non può eccedere, in ciascun periodo d’imposta, l’importo di euro 1.000.000 e deve essere mantenuto per almeno cinque anni.

L’eventuale cessione, anche parziale, dell’investimento prima del decorso di tale termine, comporta la decadenza dal beneficio e l’obbligo per il contribuente di restituire l’importo detratto, unitamente agli interessi legali.

Il successivo comma 4 dispone inoltre che non concorre alla formazione del reddito dei soggetti IRES, il trenta per cento della somma investita nel capitale sociale di una o più società cooperative, che abbiano acquisito la qualifica di impresa sociale da non più di cinque anni.

In questo caso l’investimento massimo deducibile dal reddito imponibile da parte della società non può eccedere, in ciascun periodo d’imposta, l’importo di euro 1.800.000 e deve essere mantenuto per almeno cinque anni.

L’eventuale cessione, anche parziale, dell’investimento prima del decorso di tale termine, comporta la decadenza dal beneficio ed il recupero a tassazione dell’importo dedotto.

Sull’imposta non versata per effetto della deduzione non spettante sono dovuti gli interessi legali.

Si tenga conto inoltre che è stato attribuito al Ministero del Lavoro, per il tramite dell’Ispettorato nazionale del Lavoro, il compito di svolgere una attività ispettiva nei confronti delle imprese sociali per verificare il rispetto della normativa loro propria.

Tale sistema ispettivo sulle imprese sociali ricalca in buona sostanza quello già operante sul sistema cooperativo ad opera dei revisori incaricati dal Ministero dello Sviluppo Economico.

Da qui la necessità di evitare sovrapposizioni e ingerenze a carico delle imprese sociali costituite in forma cooperativa. A tal fine, con Decreto del Ministero dello Sviluppo economico, di concerto con il Ministro del Lavoro, saranno stabilite le norme di coordinamento necessarie per assicurare unicità, completezza, periodicità ed efficacia delle ispezioni così da evitare un inutile aggravio amministrativo per l’ente revisionato.

Agevolazioni fiscali per le cooperative sociali nell’ambito della riforma del Terzo Settore

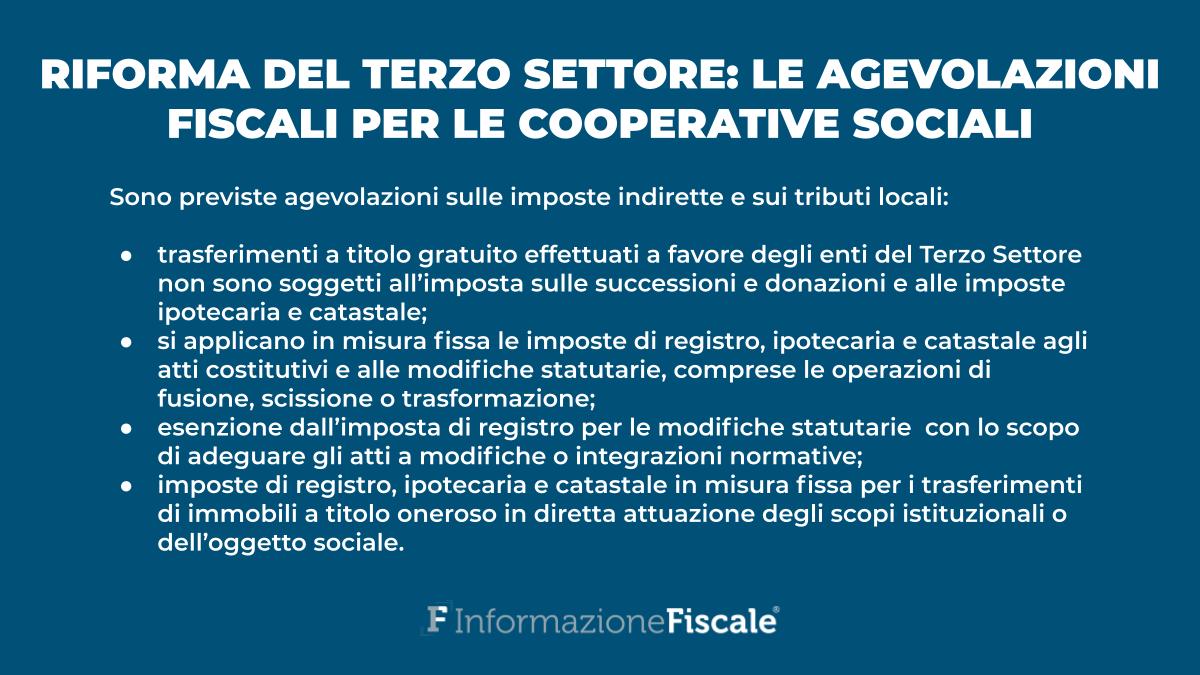

In aggiunta alle misure di favore nei confronti degli investitori, il D.Lgs. 117 del 2017 ha previsto una serie di agevolazioni a beneficio delle stesse cooperative sociali in termini di imposte indirette e di tributi locali.

L’art. 82 del decreto sancisce che non sono soggetti all’imposta sulle successioni e donazioni e alle imposte ipotecaria e catastale i trasferimenti a titolo gratuito effettuati a favore degli enti del Terzo Settore, ivi comprese le cooperative sociali.

Il comma 3 dell’art. 82 introduce inoltre una norma di carattere innovativo che prevede che agli atti costitutivi e alle modifiche statutarie, comprese le operazioni di fusione, scissione o trasformazione, poste in essere (anche) dalle cooperative sociali, le imposte di registro, ipotecaria e catastale si applicano in misura fissa.

La medesima disposizione prevede una espressa causa di esenzione dall’imposta di registro per le modifiche statutarie che hanno lo scopo di adeguare gli atti a modifiche o integrazioni normative.

Il successivo comma 4 contempla l’ipotesi della tassazione dei trasferimenti di immobili a titolo oneroso effettuati a favore delle cooperative sociali nonché delle imprese sociali costituite in forma societaria.

A detti trasferimenti le imposte di registro, ipotecaria e catastale si applicano in misura fissa, a condizione che i beni siano direttamente utilizzati, entro cinque anni dal trasferimento, in diretta attuazione degli scopi istituzionali o dell’oggetto sociale.

Per fruire dell’agevolazione fiscale la cooperativa sociale, contestualmente all’atto, deve dichiarare l’intenzione di utilizzare il bene immobiliare in diretta attuazione degli scopi istituzionali.

In caso di dichiarazione mendace o di mancata effettiva utilizzazione del bene in diretta attuazione degli scopi istituzionali o dell’oggetto sociale, l’Agenzia delle entrate procederà al recupero dell’imposta nella misura ordinaria e all’irrogazione della sanzione amministrativa pari al 30 per cento dell’imposta dovuta, oltre agli interessi di mora decorrenti dalla data in cui l’imposta avrebbe dovuto essere versata.

Nell’ambito della riforma del Terzo Settore è stata infine riconosciuta alle Regioni (e alle Provincie autonome di Trento e Bolzano) la possibilità di disporre una riduzione o un’esenzione IRAP nel rispetto della normativa dell’Unione europea e degli orientamenti della Corte di giustizia dell’Unione europea.

Articolo originale pubblicato su Informazione Fiscale qui: Cooperative sociali. Aspetti operativi e gli effetti della Riforma del Terzo Settore