Quali norme regolano la revisione delle società cooperative?

Il sistema della cooperazione è sottoposto ad un peculiare controllo di natura amministrativa, che si aggiunge a quello di natura di legittimità e contabile esercitato dai sindaci e dai revisori legali.

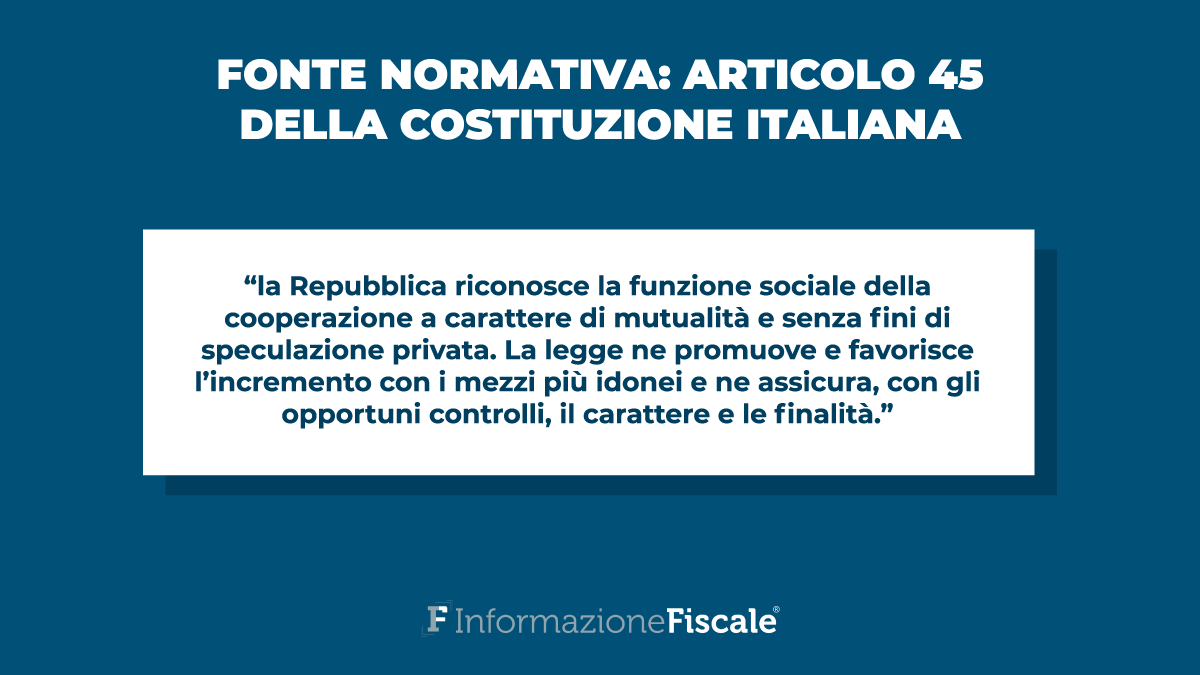

Le fonti normative

La fonte normativa principale di riferimento è costituita dall’art. 45 della Costituzione, che lega l’attività di controllo alla salvaguardia del carattere mutualistico e delle finalità non speculative della cooperazione. La Carta esplicitamente recita che “la Repubblica riconosce la funzione sociale della cooperazione a carattere di mutualità e senza fini di speculazione privata. La legge ne promuove e favorisce l’incremento con i mezzi più idonei e ne assicura, con gli opportuni controlli, il carattere e le finalità.”

La vigilanza ha pertanto il fine di salvaguardare il rispetto del carattere e delle finalità mutualistiche nel loro complesso e, in questo senso, funge a tutela degli interessi dei soci e dei terzi.

I tratti caratteristici della vigilanza sugli enti cooperativi sono contenuti nel D.Lgs. 2 agosto 2002, n. 220, modificata dalla L. n. 99/2009 e dalla L. n. 205/2017.

Per rimanere sempre aggiornati sulle ultime novità fiscali e del lavoro è possibile iscriversi gratuitamente al canale YouTube di Informazione Fiscale:

Per espressa previsione normativa la funzione di controllo è affidata in via esclusiva al Ministero dello Sviluppo Economico, che la esercita nei confronti di tutte le forme di società cooperative e i loro consorzi, gruppi cooperativi, società di mutuo soccorso ed enti mutualistici di cui all’art. 2512 del codice civile, consorzi agrari e piccole società cooperative.

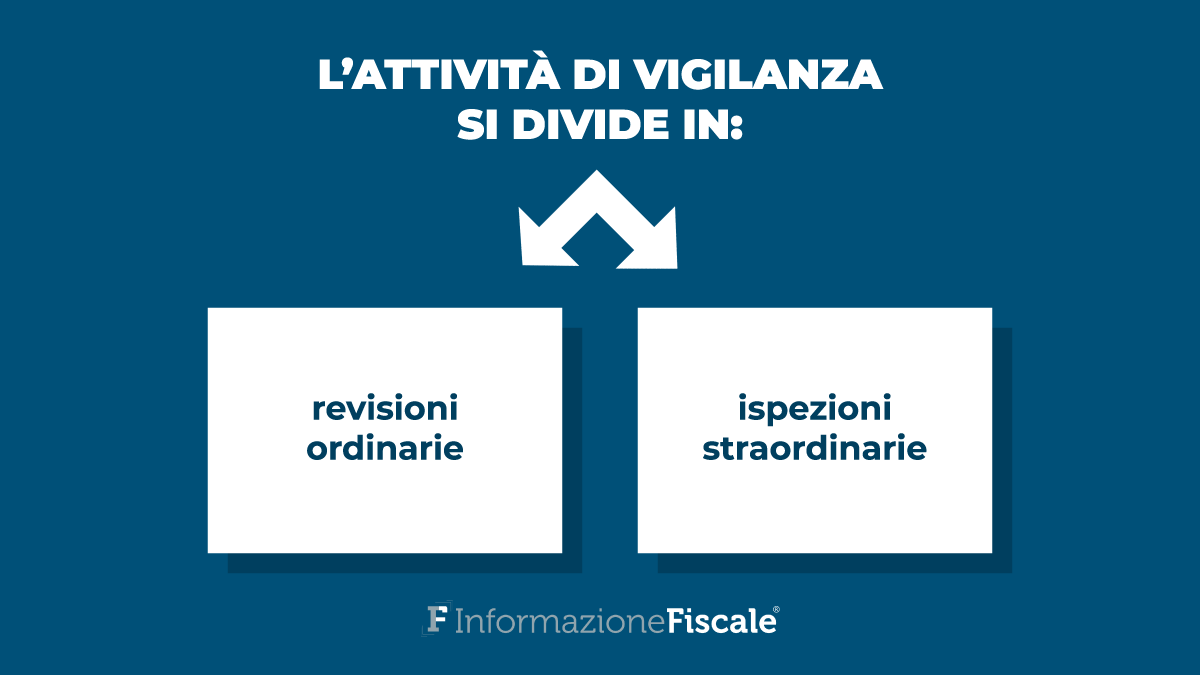

La vigilanza è esercitata attraverso revisioni ordinarie e ispezioni straordinarie, attività finalizzate all’accertamento dei requisiti mutualistici degli enti cooperativi sottoposti a controllo.

In base al contenuto dell’articolo 9 del D.Lgs. 220/2002 è possibile desumere che, mentre la revisione ordinaria ha una funzione prevalentemente consulenziale seppur legata a finalità di controllo, l’ispezione straordinaria ha funzioni di verifica più incisive e di maggior rigore.

La revisione ordinaria

La revisione cooperativa comprende tutta quella serie di attività finalizzate a verificare la gestione amministrativa e il livello di democrazia interna dell’ente cooperativo e l’obiettivo è di accertare l’effettiva natura mutualistica dell’ente e la legittimazione di quest’ultimo a beneficiare delle agevolazioni fiscali, previdenziali e di altra natura.

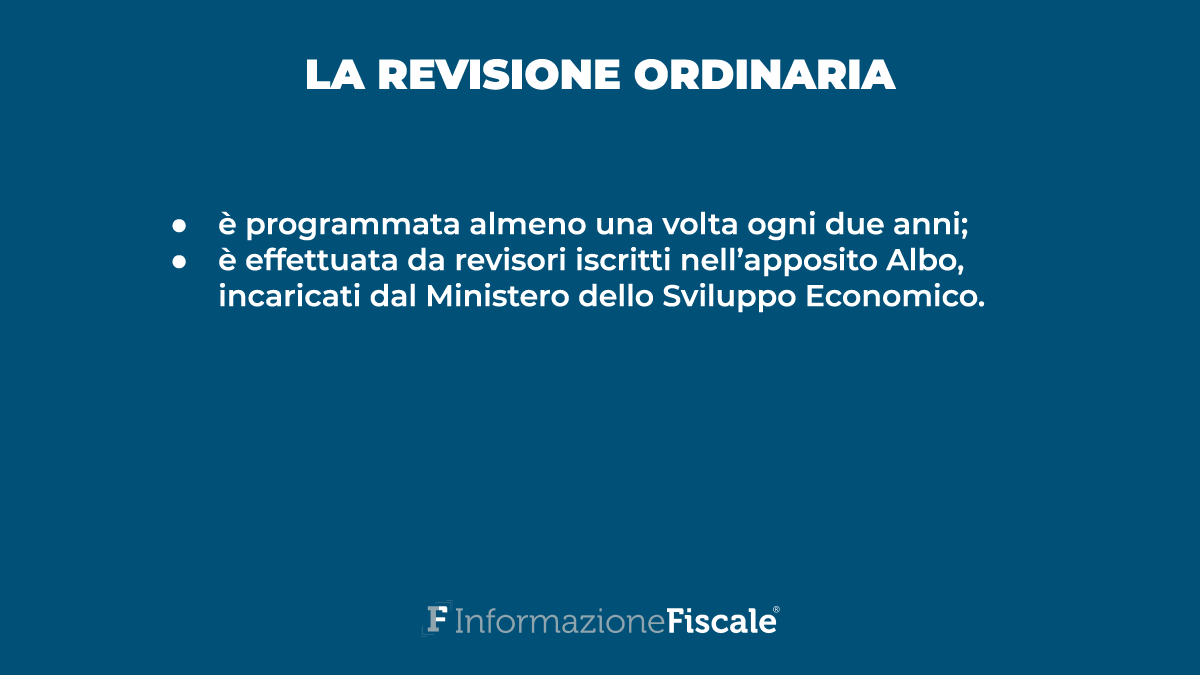

Le revisioni nei confronti delle società cooperative, che non aderiscono ad una Associazione nazionale di rappresentanza, assistenza e tutela del movimento cooperativo, sono programmate almeno una volta ogni due anni e sono effettuate da revisori iscritti nell’apposito Albo, appositamente incaricati dal Ministero dello Sviluppo Economico.

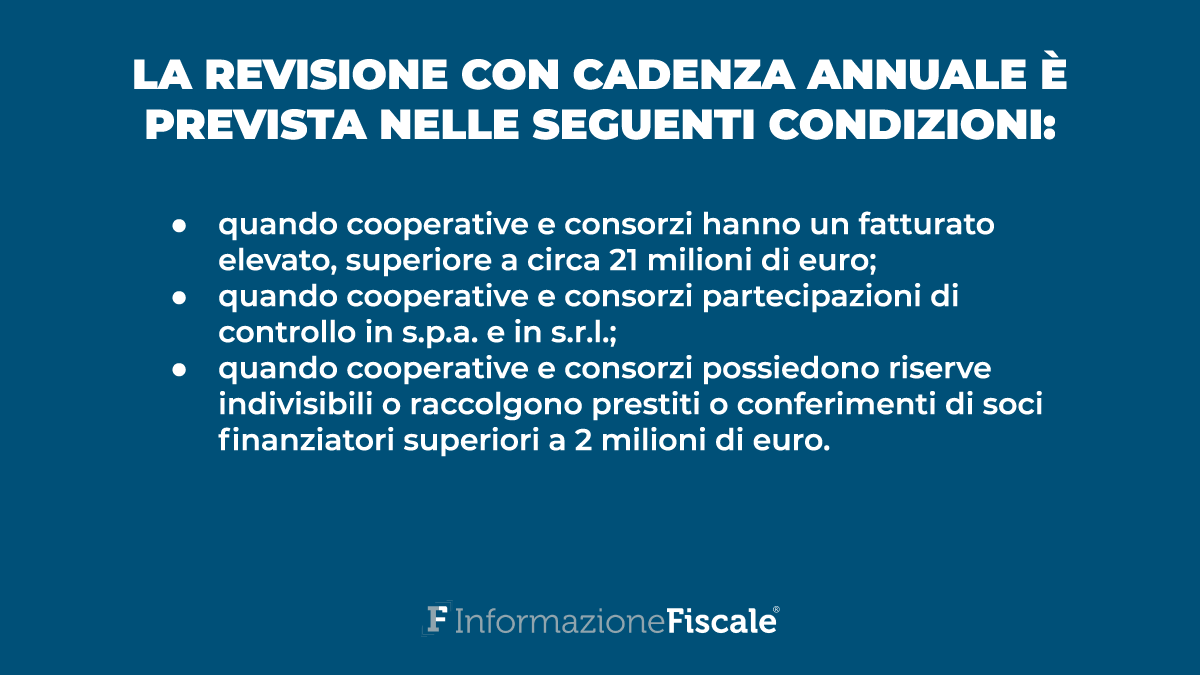

In deroga alla regola dei due anni è prevista una revisione ordinaria annuale per le cooperative e i loro consorzi che:

- abbiano un fatturato elevato (superiore a circa 21 milioni di euro);

- detengano partecipazioni di controllo in s.p.a. e in s.r.l.;

- possiedano riserve indivisibili o raccolgano prestiti o conferimenti di soci finanziatori superiori a 2 milioni di euro.

La revisione con cadenza annuale è prevista, inoltre, nei confronti delle cooperative edilizie e loro consorzi iscritte all’Albo previsto dall’art. 13 della L. 59/1992 e delle cooperative sociali.

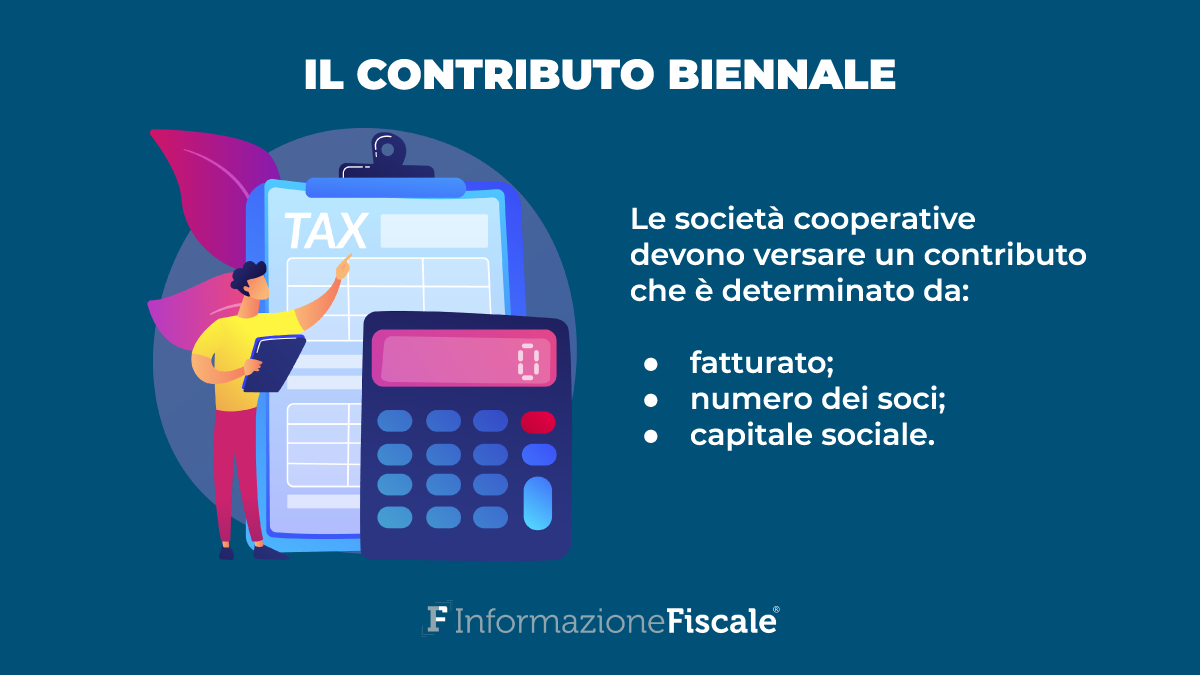

Il contributo biennnale

Le spese per le revisioni ordinarie sono a carico delle stesse cooperative, che hanno l’obbligo di versare ogni biennio un contributo, determinato in relazione ai parametri del fatturato, del numero dei soci e del capitale sociale, anche in concorso tra loro, nella misura e con le modalità che sono stabilite ogni due anni dal Ministero dello Sviluppo Economico.

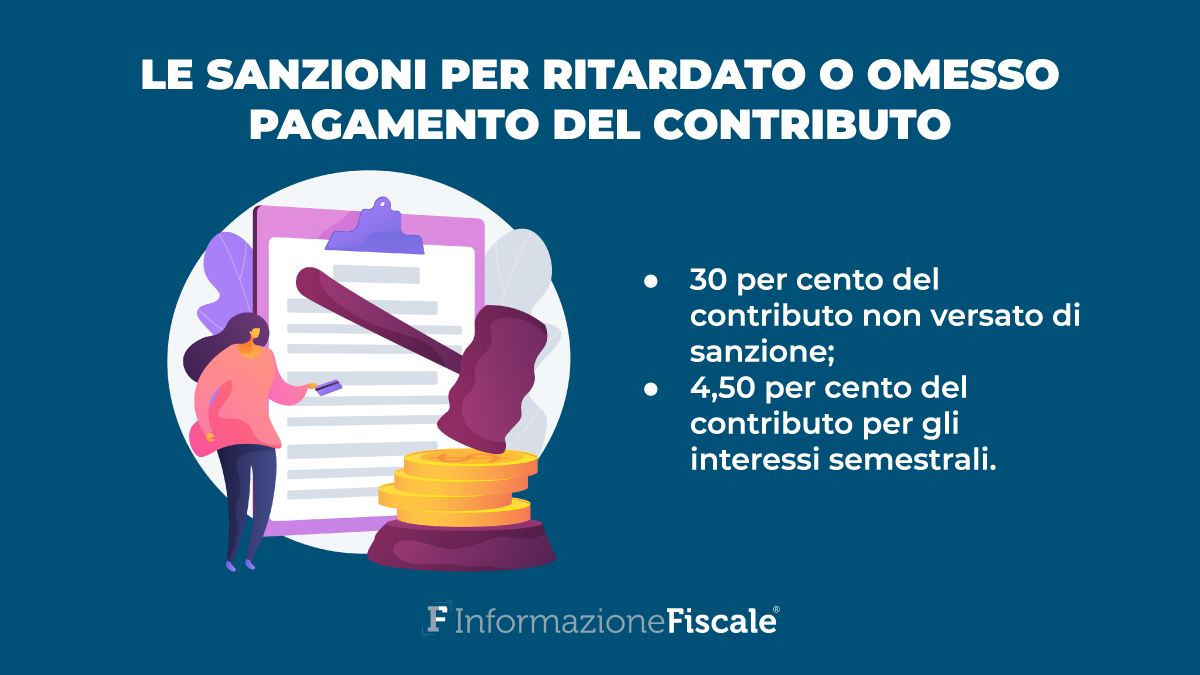

L’art. 15, co. 5 della Legge 31 gennaio 1992, n. 59 prevede che caso di ritardato o omesso pagamento del contributo, entro la prescritta scadenza, si applichi una sanzione pari al 30 per cento del contributo non versato, oltre agli interessi semestrali nella misura del 4,50 per cento del contributo stesso.

L’art. 12, co. 5-bis del D.Lgs. 220/2002 stabilisce una maggiorazione del contributo, nella misura pari a tre volte l’importo originariamente dovuto, nei confronti degli enti cooperativi che non ottemperino alla diffida impartita in sede di vigilanza senza giustificato motivo o agli obblighi previsti dall’articolo 2545-octies del codice civile in caso di perdita della qualifica di cooperativa a mutualità prevalente.

Nell’ipotesi in cui l’ente cooperativo aderisca ad una Associazione nazionale di rappresentanza, assistenza e tutela del movimento cooperativo, le revisioni ordinarie sono effettuate dalle associazioni stesse a mezzo di revisori da esse incaricati.

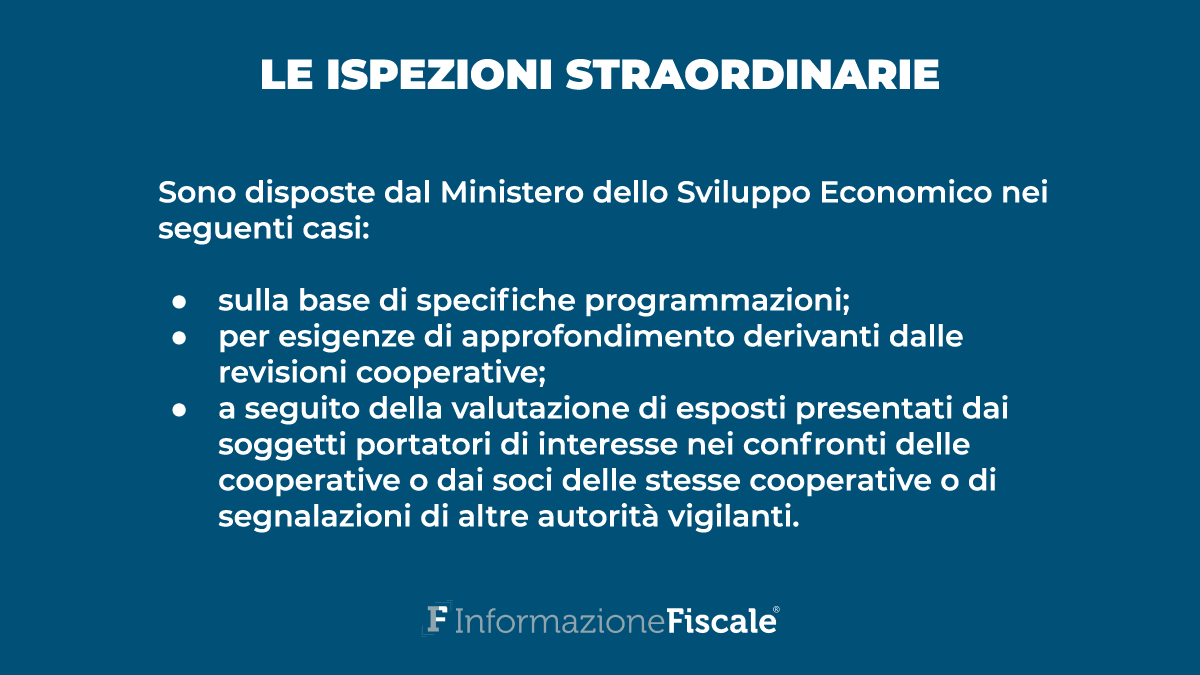

Le ispezioni straordinarie

Diversamente, nessun termine sussiste per le ispezioni straordinarie, che sono disposte in via esclusiva dal Ministero dello Sviluppo Economico mediante revisori iscritti all’Albo ministeriale:

- sulla base di specifiche programmazioni;

- per esigenze di approfondimento derivanti dalle revisioni cooperative;

- a seguito della valutazione di esposti presentati dai soggetti portatori di interesse nei confronti delle cooperative o dai soci delle stesse cooperative o di segnalazioni di altre autorità vigilanti.

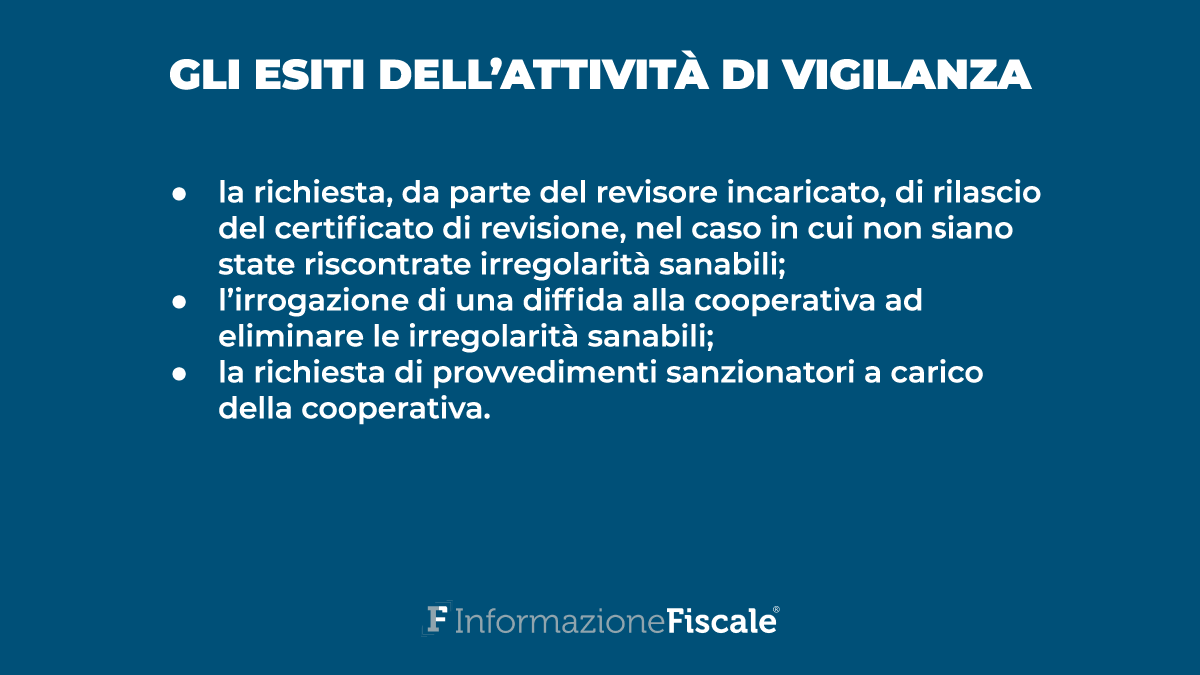

L’attività di vigilanza, sia essa ordinaria o straordinaria, si chiude con uno dei seguente esiti:

- con la richiesta, da parte del revisore incaricato, di rilascio del certificato di revisione, nel caso in cui non siano state riscontrate irregolarità sanabili;

- con l’irrogazione di una diffida alla cooperativa ad eliminare le irregolarità sanabili;

- con la richiesta di provvedimenti sanzionatori a carico della cooperativa.

I provvedimenti sanzionatori assunti dal Ministero dello Sviluppo economico, su proposta del revisore, sono elencati nell’art. 12 del D.Lgs. 220/2002 che rimanda alle specifiche norme del codice civile.

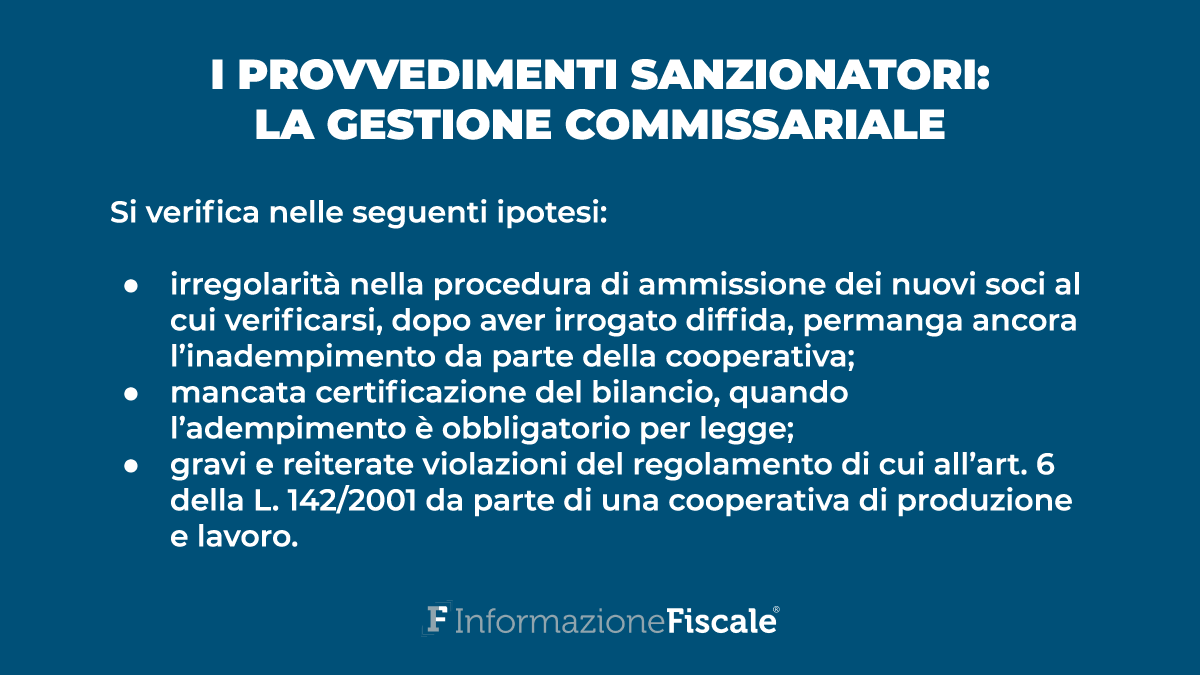

Provvedimenti sanzionatori: la gestione commissariale

L’art. 2545-sexiesdecies del cod.civ. prevede che, in caso di irregolare funzionamento della società cooperativa, l’autorità di vigilanza può revocare gli amministratori e i sindaci e affidare la gestione della società a un commissario, determinando i poteri e la durata, al fine di sanare le irregolarità riscontrate.

Il provvedimento di gestione commissariale può essere comminato, inoltre, al verificarsi delle seguenti specifiche ipotesi:

- in caso di irregolarità nella procedura di ammissione dei nuovi soci al cui verificarsi, dopo aver irrogato diffida, permanga ancora l’inadempimento da parte della cooperativa;

- in caso di mancata certificazione del bilancio, quando detto adempimento è obbligatorio per legge;

- nel caso siano riscontrate gravi e reiterate violazioni del regolamento di cui all’art. 6 della L. 142/2001 da parte di una cooperativa di produzione e lavoro.

Il commissario, nell’esercizio delle sue funzioni, è un pubblico ufficiale che si sostituisce di fatto all’organo amministrativo e a lui spettano di regola i poteri di ordinaria amministrazione, salvo il caso in cui il provvedimento governativo non determini più ampi poteri da esercitare in sede di assemblea ordinaria o straordinaria.

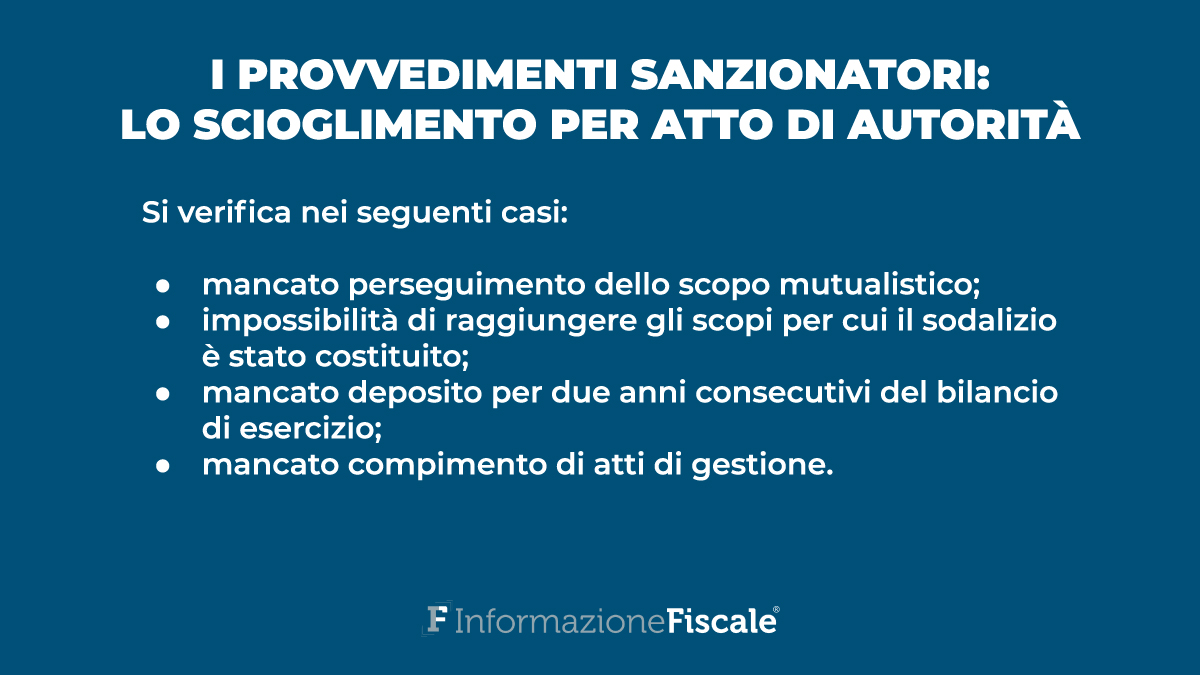

Provvedimenti sanzionatori: lo scioglimento per atto di autorità

L’art. 2545-septiesdecies del cod.civ. prevede che l’autorità di vigilanza, con provvedimento da pubblicarsi nella Gazzetta Ufficiale e da iscriversi nel registro delle imprese, può sciogliere le società cooperative e gli enti mutualistici al verificarsi di specifici eventi, quali:

- il mancato perseguimento dello scopo mutualistico;

- l’impossibilità di raggiungere gli scopi per cui il sodalizio è stato costituito;

- il mancato deposito per due anni consecutivi del bilancio di esercizio;

- il mancato compimento di atti di gestione.

Il provvedimento di scioglimento coattivo, che rappresenta la sanzione più grave comminabile dall’autorità amministrativa, è legato ad anomalie di funzionamento della società cooperativa, di tipo strutturale ed organizzativo, non più sanabili.

Dunque, non può essere adottato su istanza della cooperativa medesima, che deve invece procedere - nei casi previsti per legge - con lo strumento dello scioglimento volontario e della successiva liquidazione.

Dopo le modifiche apportate dalla Legge del 27/12/2017 n. 205, l’art. 12, co. 3 del D.Lgs. 220/2002 stabilisce che gli enti cooperativi che si sottraggono all’attività di vigilanza o che non rispettano le finalità mutualistiche sono cancellati, sentita la Commissione centrale per le cooperative, dall’albo nazionale degli enti cooperativi.

In questa ipotesi si applica il provvedimento di scioglimento per atto dell’autorità ai sensi dell’articolo 2545-septiesdecies, con conseguente obbligo di devoluzione del patrimonio ai fondi mutualistici per la promozione e lo sviluppo della cooperazione ex art. 2514, co. 1, lett. d), del cod. civ.

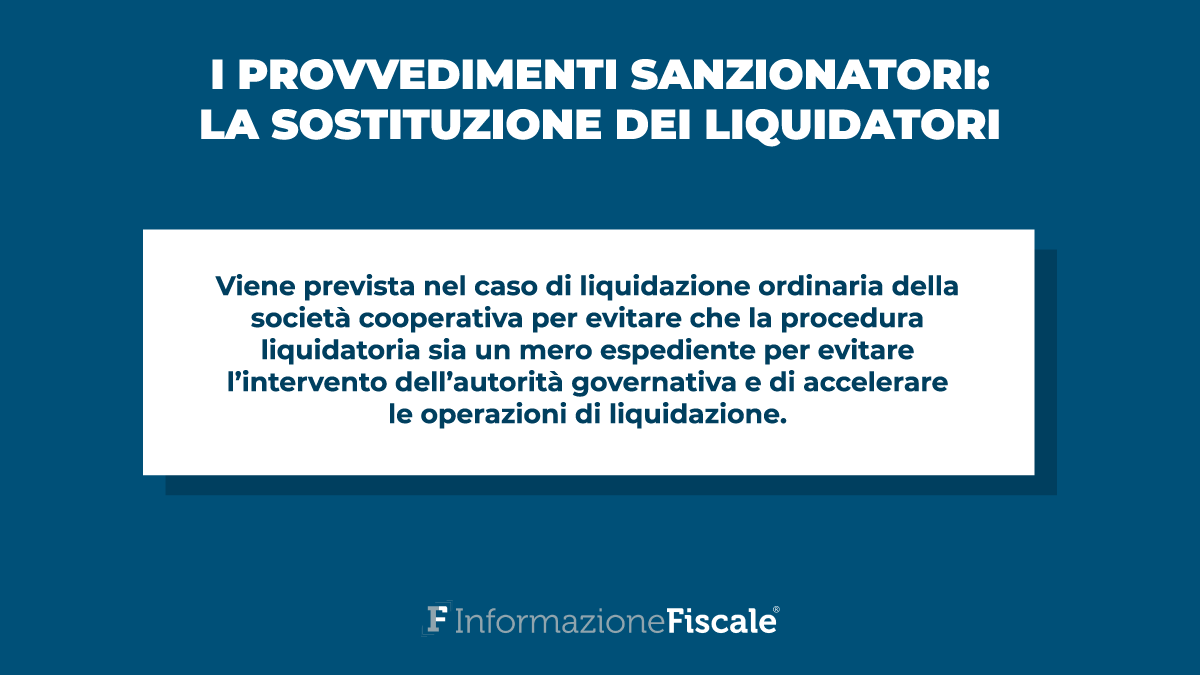

Provvedimenti sanzionatori: la sostituzione dei liquidatori

L’art. 2545-octiesdecies cod.civ. contempla l’ipotesi della sostituzione dei liquidatori, prevista in caso di liquidazione ordinaria della società cooperativa, al fine di evitare che la procedura liquidatoria sia un mero espediente per evitare l’intervento dell’autorità governativa e di accelerare le operazioni di liquidazione.

In particolare, in caso di irregolarità o di eccessivo ritardo nello svolgimento della liquidazione ordinaria di una società cooperativa, l’autorità di vigilanza può sostituire i liquidatori o, se questi sono stati nominati dall’autorità giudiziaria, può chiederne la sostituzione al tribunale.

Da segnalare che l’autorità di vigilanza dispone la pubblicazione nella Gazzetta Ufficiale, per la conseguente cancellazione dal registro delle imprese, dell’elenco delle società cooperative e degli enti mutualistici in liquidazione ordinaria che non hanno depositato i bilanci di esercizio relativi agli ultimi cinque anni.

Entro il termine perentorio di trenta giorni dalla pubblicazione, i creditori e gli altri interessati possono presentare all’autorità di vigilanza formale e motivata domanda intesa a consentire la prosecuzione della liquidazione.

Trascorso il suddetto termine, a seguito di comunicazione da parte dell’autorità di vigilanza, il conservatore del registro delle imprese territorialmente competente provvede alla cancellazione della società cooperativa dal registro medesimo.

Inoltre, al fine di contrastare fenomeni di evasione fiscale e agevolare l’accertamento e la riscossione da parte dell’Amministrazione finanziaria, l’art. 12, co. 5-bis del D.Lgs. 220/2002 prevede che lo scioglimento di un ente cooperativo sia comunicato dal Ministero dello sviluppo economico all’Agenzia delle entrate entro trenta giorni.

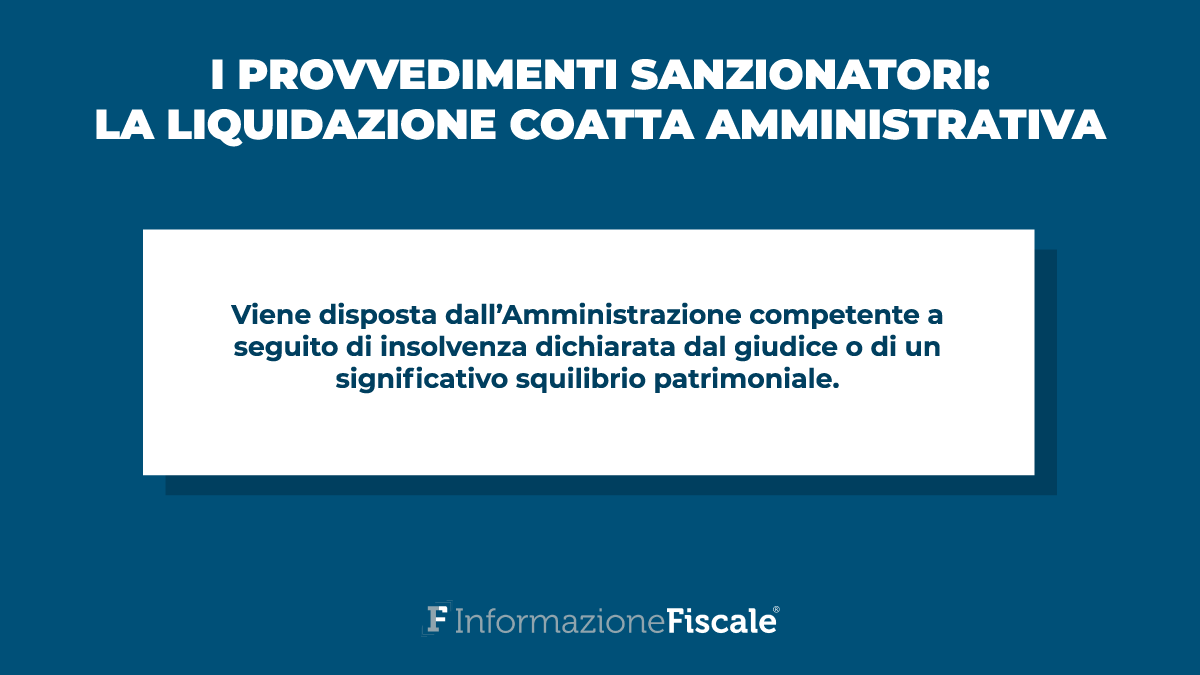

Provvedimenti sanzionatori: la liquidazione coatta amministrativa

In ultimo l’art. 2540 del codice civile contiene le disposizioni relative alla procedura parafallimentare della liquidazione coatta amministrativa.

Detta procedura è disposta dall’Amministrazione competente a seguito di insolvenza dichiarata dal giudice o di un significativo squilibrio patrimoniale e comporta, di solito, la liquidazione dei beni societari per soddisfare la classe creditoria senza ledere il principio della par condicio creditorum.

La disciplina della liquidazione coatta amministrativa è contenuta in parte nella legge fallimentare, in parte in leggi speciali.

Articolo originale pubblicato su Informazione Fiscale qui: La revisione delle società cooperative