Dai primi passi della riforma IRPEF al futuro del Superbonus, passando per l'addio al cashback e alle ultime tranche di contributi a fondo perduto: un anno di Fisco e Lavoro nelle opinioni delle lettrici e dei lettori chiamati in causa mese dopo mese sui temi caldi del momento.

Dai primi passi della riforma IRPEF al futuro del Superbonus: tessera dopo tessera, una ricostruzione del complesso mosaico di notizie su Fisco e Lavoro che hanno caratterizzato il 2021 con le opinioni, le bocciature, i desideri delle lettrici e dei lettori che hanno partecipato ai sondaggi proposti ogni mese dalla redazione di Informazione Fiscale sui temi caldi del momento.

Anche quest’anno a dettare tempi e scelte è stata l’emergenza coronavirus, ma ci sono anche novità che toccano l’ordinario: un percorso lungo più di un anno ha portato alla revisione del sistema di tassazione sul reddito delle persone fisiche.

Una panoramica sui 12 mesi dell’anno che sta per concludersi con uno sguardo al presente e alle novità in arrivo nel 2022.

Le opinioni dei lettori e delle lettrici sui primi passi della riforma IRPEF

Il 2021 si è aperto con le prospettive sulla riforma fiscale che, dopo un anno, sta per vedere la luce con le novità inserite nella Legge di Bilancio 2022.

Quando ancora era tutto possibile si guardava all’ipotesi di cambi radicali per il sistema di tassazione del reddito delle persone fisiche: le modifiche, attesissime, toccano una platea molto vasta di cittadini.

Stando ai dati diffusi lo scorso luglio dal Ministero dell’Economia e delle Finanze, il reddito complessivo totale dichiarato da 41,5 milioni di contribuenti nel 2020 ammonta a oltre 884 miliardi di euro.

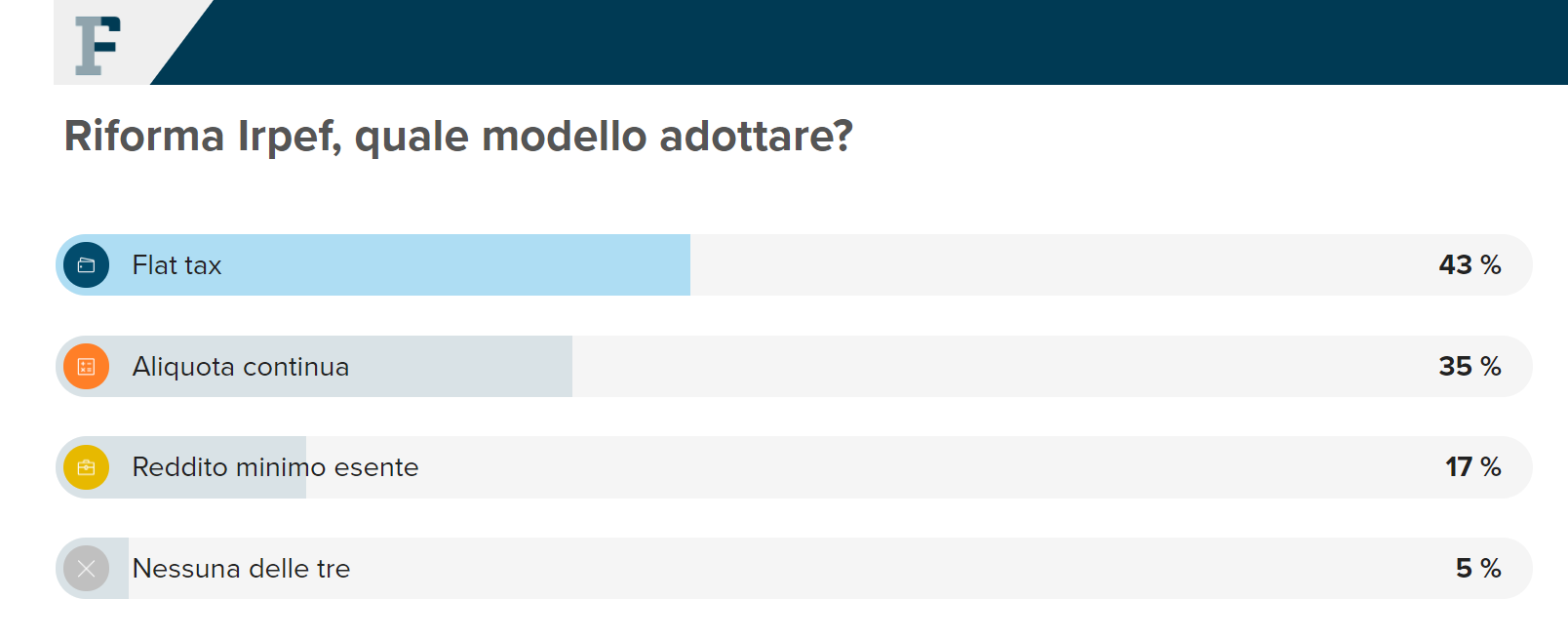

All’inizio di quest’anno si muovevano i primi passi verso una definizione della riforma IRPEF e il Direttore dell’Agenzia delle Entrate, Ernesto Maria Ruffini, durante l’Audizione presso le Commissioni Finanze dei Camera e Senato del 12 gennaio 2021, proponeva tre modelli possibili da adottare:

- guardando alla Spagna, l’introduzione per le famiglie di un reddito minimo esente, in base alla composizione del nucleo, a cui non applicare l’imposta con una progressività garantita esclusivamente da aliquote e scaglioni;

- una flat tax, tassazione piatta, con una base imponibile ampia il più possibile e un reddito minimo esente per inglobare gran parte delle deduzioni, detrazioni, crediti e bonus, senza tradire del tutto il principio della progressività previsto dalla nostra Costituzione;

- con uno sguardo alla Germania un sistema ad aliquota continua, capace di calcolare, tramite un algoritmo, l’aliquota esatta da applicare sul totale della base imponibile non suddivisa per scaglioni, come accade adesso.

Il desiderio del 43 per cento dei lettori e delle lettrici era una IRPEF più piatta: il dato emerso nel primo sondaggio dell’anno confermava la posizione già espressa a maggio 2019, quando il 46 per cento dei partecipanti a un’indagine sull’utilizzo delle risorse dello Stato individuava la flat tax e la revisione del sistema Irpef come priorità, prima di quota 100 e del reddito di cittadinanza.

Dal sondaggio sulla riforma IRPEF, però, sono passati quasi 12 mesi e un cambio di governo e i fatti hanno confermato la volontà espressa dal 5 per cento dei lettori e delle lettrici partecipanti: le novità che riguardano il sistema di tassazione delle persone fisiche hanno seguito una quarta via e sono molto meno radicali delle prospettive iniziali.

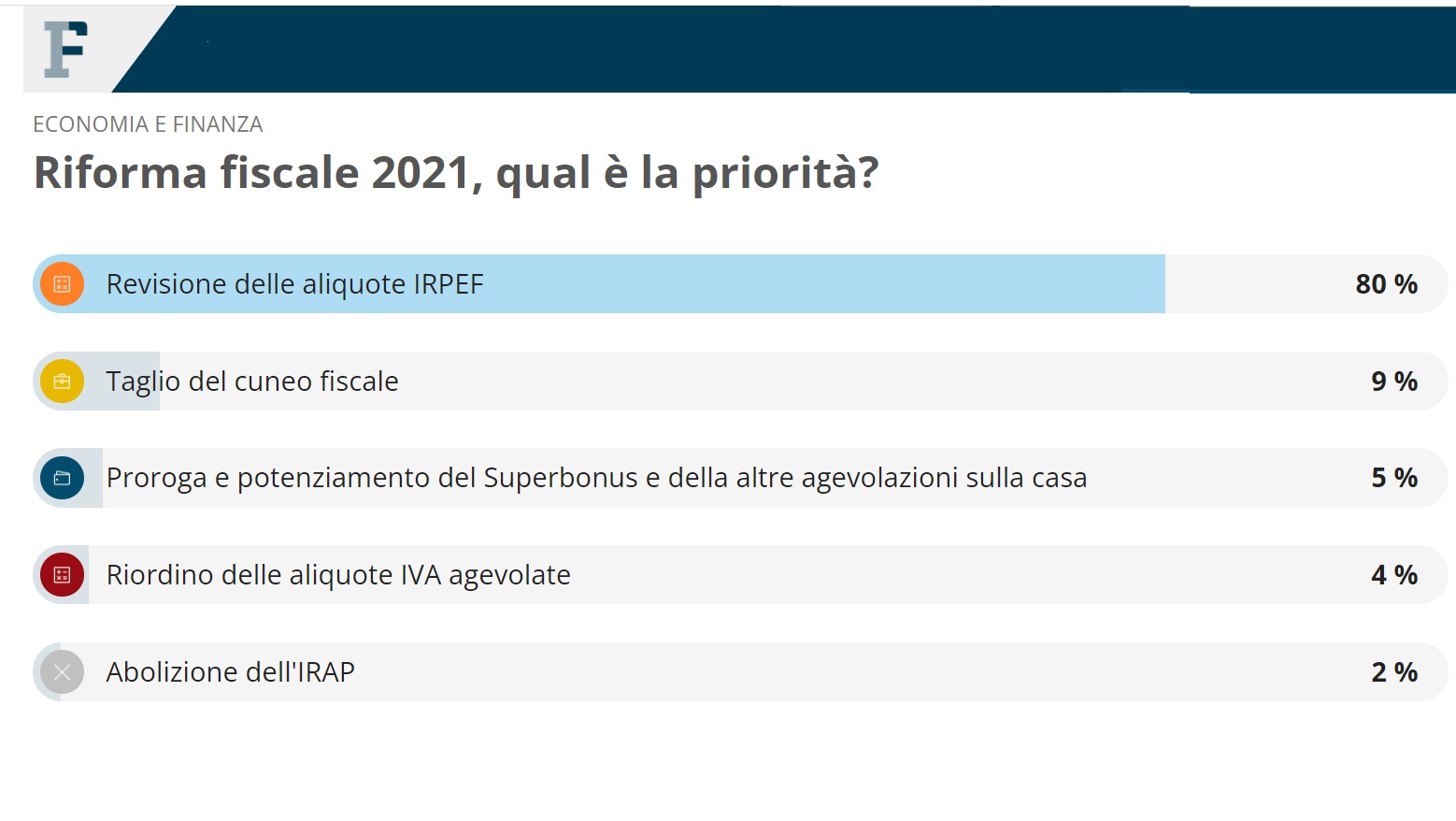

Ma, in ogni caso, la revisione delle aliquote IRPEF anche a settembre per i lettori e le lettrici di Informazione Fiscale si confermava una priorità assoluta tra i possibili interventi sul Fisco nell’80 per cento dei casi.

Le risposte nel frattempo sono arrivate. L’intervento più consistente, anche in termini di risorse, della Legge di Bilancio 2022 riguarda proprio la riforma IRPEF con una revisione di scaglioni e aliquote e si modifica anche il sistema delle detrazioni sul lavoro dipendente, che si integra con il vecchio bonus Renzi.

| Scaglioni IRPEF 2022 | Aliquota IRPEF 2022 |

|---|---|

| fino a 15.000 euro | 23 per cento |

| da 15.001 fino a 28.000 euro | 25 per cento |

| da 28.001 fino a 50.000 euro | 35 per cento |

| oltre 55.000 | 43 per cento |

Secondo l’UpB (Ufficio Parlamentare di Bilancio), il taglio IRPEF in arrivo dal 1° gennaio 2022 porterà ad un risparmio medio pro capite pari a 264 euro circa per 27,8 milioni di contribuenti.

Intervento sulla cartelle esattoriali, priorità assoluta del Governo Draghi

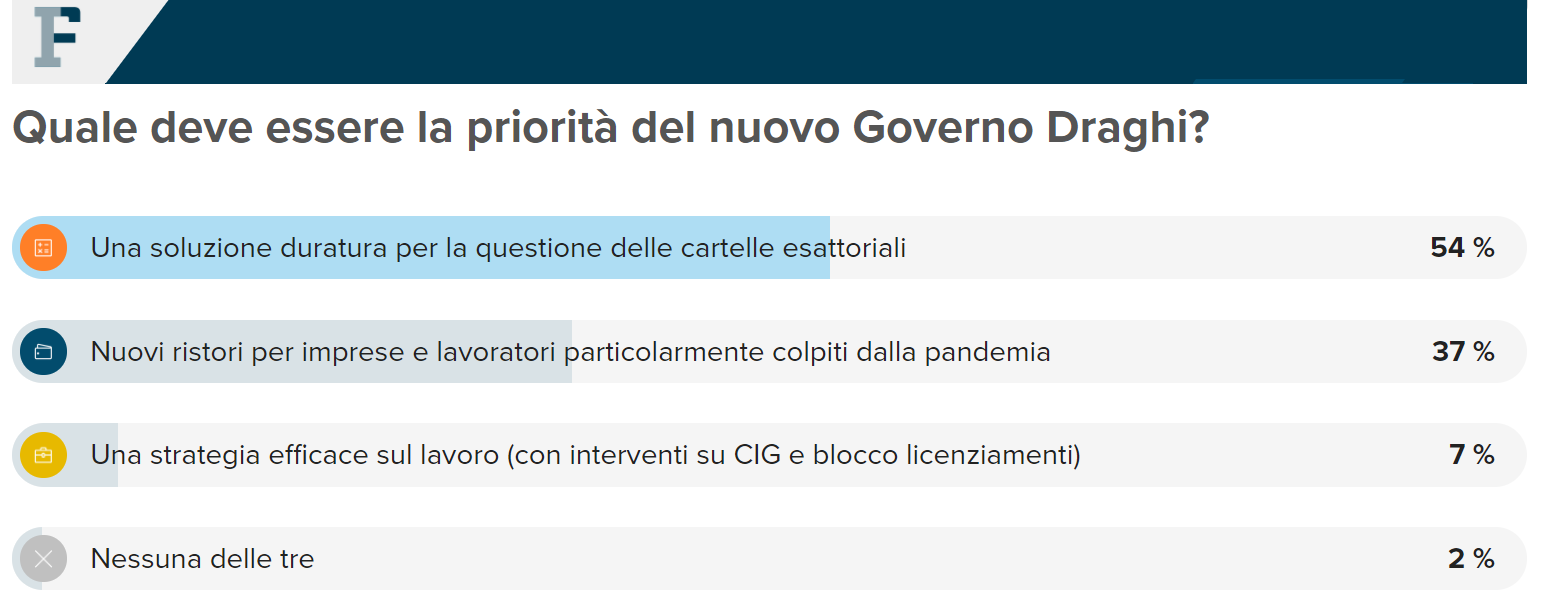

La riforma IRPEF è solo una dei tanti testimoni che il Governo Conte ha passato al Governo Draghi all’inizio di quest’anno. E a febbraio si discuteva delle prime e più importanti mosse che il nuovo schieramento avrebbe dovuto fare.

La crisi di governo aveva bloccato i lavori sul Decreto Ristori 5 che sarebbe dovuto essere l’ultimo provvedimento emergenziale e che, nelle mani del nuovo schieramento, è stato approvato a marzo e ribattezzato Decreto Sostegni.

I lettori di Informazione Fiscale, il 54 per cento di tutti coloro che hanno partecipato all’indagine sul tema, individuavano un intervento sulle scadenze della pace fiscale e sull’attività di riscossione, ferma dall’8 marzo 2020, come priorità assoluta.

Le risposte, poi, sono arrivate con nuove sospensioni e nuove proroghe: le misure emergenziali hanno toccato perfino il Decreto Fiscale 2022, approvato a ottobre. E il tema delle cartelle esattoriali, insieme a quello degli aiuti alle imprese e alle misure di sostegno al mondo del lavoro, è tutt’altro che archiviato.

Lotteria degli scontrini o cashback, quale eliminare per ottenere risorse?

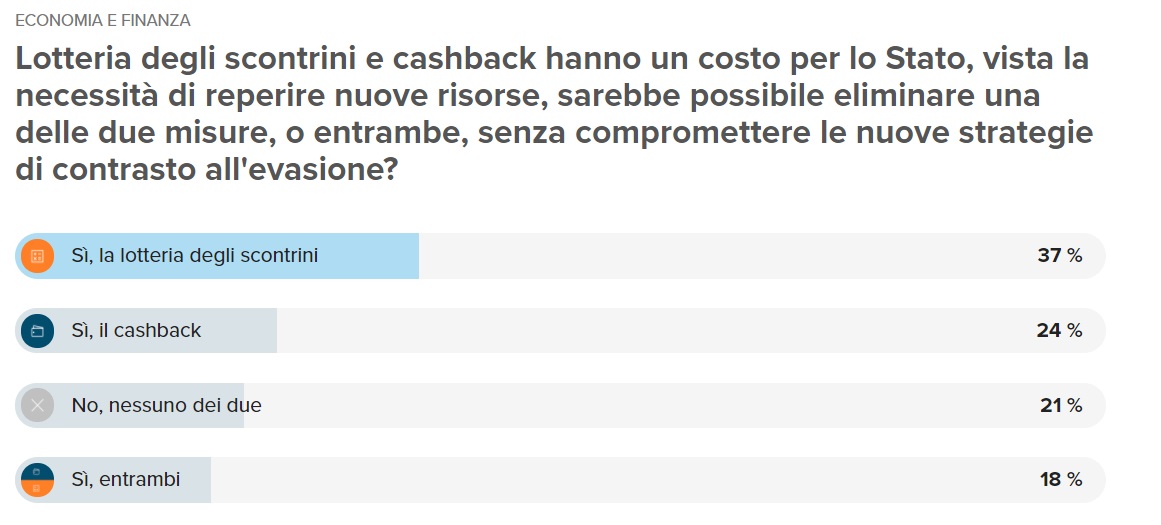

E proprio l’esigenza persistente di mettere in campo sempre nuove misure emergenziali, pacchetti di aiuti e risorse ha acceso i riflettori sulla necessità di recuperare nuove risorse.

A marzo si discuteva della possibilità, diventata poi sempre più concreta, di eliminare uno dei due strumenti di lotta all’evasione: lotteria degli scontrini o cashback.

Nati in tempo di pace e diventati operativi in piena emergenza sanitaria ed economica, i due strumenti hanno reso tangibile il “piano messo a punto dal Governo (ormai non più in carica) per incentivare l’uso di carte e app di pagamento, al fine di modernizzare il Paese e favorire lo sviluppo di un sistema più digitale, veloce, semplice e trasparente”.

Dalla gestazione ai primi mesi di vita, però, il contesto è del tutto cambiato e ha imposto nuove scelte: il 79 per cento dei lettori, infatti, era d’accordo ad eliminare almeno uno dei due strumenti per recuperare risorse utili ad affrontare gli effetti economici della pandemia.

Ma la maggior parte avrebbe conservato il cashback, rimborso di Stato per acquisti effettuati con carte e app di pagamento che è stato prima messo in pausa giugno dal DL n. 99/2021 per il secondo semestre dell’anno e poi eliminato dalla Legge di Bilancio 2022.

La motivazione? Proprio quella che si ipotizzava lo scorso marzo: recuperare risorse da impiegare per la riforma degli ammortizzatori sociali, necessaria per garantire tutele al passo con i tempi a datori di lavoro e lavoratori.

La definizione dei contributi a fondo perduto del Decreto Sostegni bis

La gestione della pandemia, infatti, anche nel corso del 2021 ha richiesto un impiego continuo e consistente di risorse.

Il 22 aprile il Parlamento approvava un nuovo scostamento di bilancio pari a 40 miliardi di euro, 8 in più rispetto al precedente per avviare i lavori sul nuovo Decreto Sostegni bis con l’ultimo pacchetto di misure destinato alle partite IVA, a prescindere dal settore di appartenenza, con l’obiettivo di arginare ancora una volta gli effetti delle chiusure, delle restrizioni, della stasi imposta dall’emergenza coronavirus.

“Per effetto di questo ulteriore intervento, i sostegni al sistema economico sin qui disposti dal Governo per il 2021 sarebbero pari a 72 miliardi, superando il 4 per cento del PIL.

Questa imponente azione di sostegno all’economia segue quella realizzata lo scorso anno per il quale sono state impiegate risorse pari a 108,3 miliardi (in termini di indebitamento netto), il 6,5 per cento del PIL.”

Sottolineava il ministro dell’Economia e delle Finanze Daniele Franco in audizione al Parlamento il 22 aprile 2021.

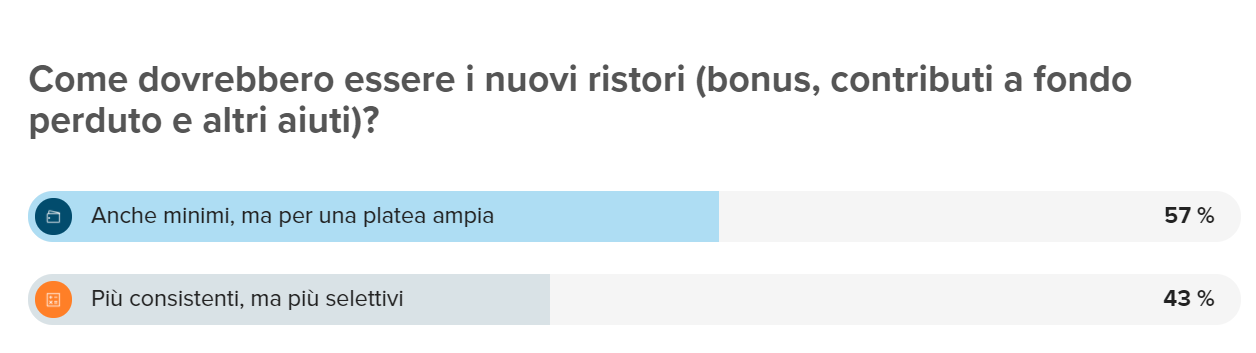

Sulle pagine di Informazione Fiscale si discuteva sulle modalità di distribuzione delle nuove risorse: importi più alti per pochi o più bassi ma per una platea ampia di beneficiari?

La maggior parte dei lettori concordava su una distribuzione più ampia.

Il mix di aiuti previsto dal DL n.73/2021, in effetti, ha rappresentato l’ultimo atto di una stagione di ristori erogati alle imprese, e poi anche ai professionisti, a prescindere dal settori di appartenenza.

Il Decreto Sostegni bis ha introdotto un meccanismo di ristori del valore di 14 miliardi che si è protratto fino a fine anno:

- è stata prevista una nuova tranche di pari importo per i vecchi beneficiari con la possibilità di ottenere una somma aggiuntiva spostando il periodo su cui verificare il calo dell’ammontare medio mensile del fatturato e dei corrispettivi pari al 30 per cento da gennaio ad aprile;

- una nuova formula che si basa sul confronto tra i periodi 1° aprile 2019 - 31 marzo 2020 e 1° aprile 2020- 31 marzo 2021 e che permette di includere una platea di beneficiari che non aveva i requisiti previsti dal primo Decreto Sostegni;

- un saldo di fine anno per coloro che dimostrano di avere avuto un peggioramento del risultato economico d’esercizio relativo al periodo d’imposta in corso al 31 dicembre 2020, rispetto a quello relativo al periodo d’imposta in corso al 31 dicembre 2019, in misura pari o superiore al 30 per cento.

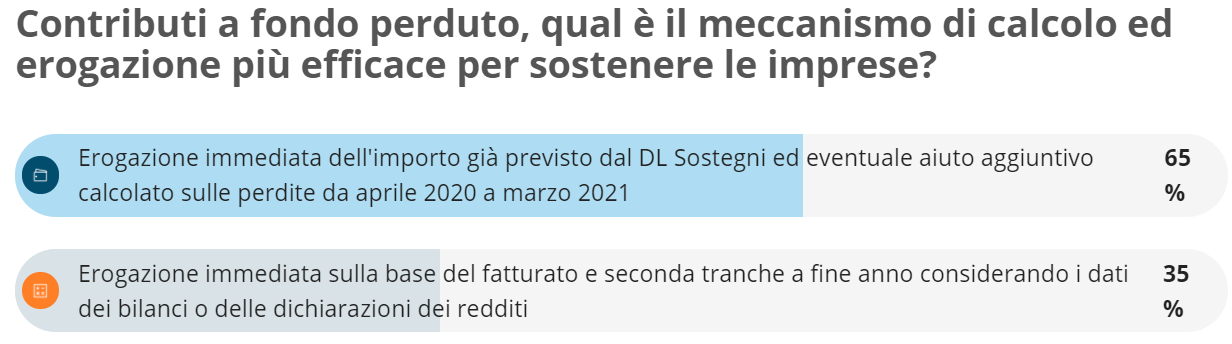

La definizione del pacchetto di aiuti ha richiesto tempo, il Governo ha provato a mettere in piedi un sistema di sintesi tra le velocità e analisi, rispondendo alle necessità che gli stessi lettori avevano evidenziato nel sondaggio di maggio sul meccanismo di calcolo ed erogazione più efficace per sostenere le imprese.

Nel 65 per cento dei casi i partecipanti avevano indicato la necessità di ricevere in tempi brevi una tranche gemella degli aiuti già ricevuti e un importo aggiuntivo a fronte di un aiuto di pari importo rispetto a quello già ricevuto e un saldo aggiuntivo di fine anno.

Gli ostacoli del fondo perequativo

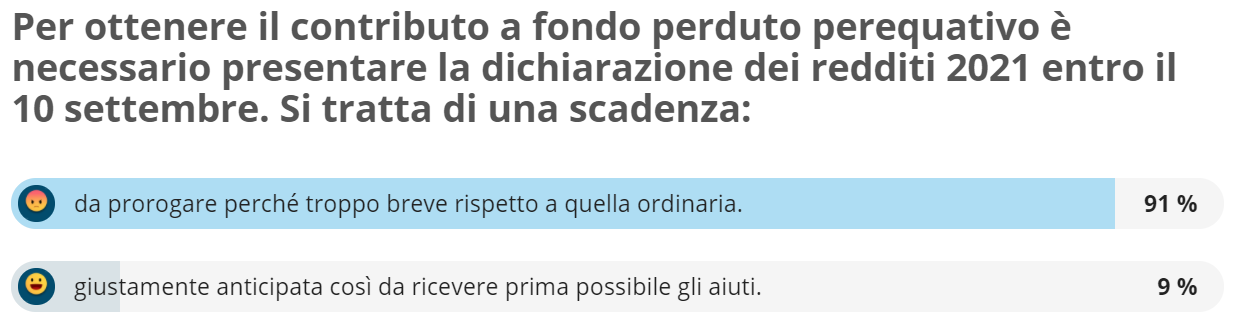

Tra il dire e il fare, però, come sempre c’è di mezzo l’operatività. E le buone intenzioni messe nero su bianco nel Decreto Sostegni bis hanno incontrato qualche ostacolo nel passaggio dalla teoria alla pratica, soprattutto per quanto riguarda il fondo perduto perequativo.

Il testo ha fissato la scadenza del 10 settembre 2021 per la presentazione della dichiarazione dei redditi anticipata, operazione necessaria per richiedere l’ultima tranche di aiuti.

Fin dall’approvazione, però, gli addetti ai lavori hanno chiesto di rivedere la data ultima per l’adempimento dichiarativo. A luglio il 91 per cento dei lettori chiedeva una revisione della tabella di marcia.

La proroga seppure breve, al 30 settembre, è arrivata. Ma è stata annunciata dal Ministero dell’Economia e delle Finanze solo il 6 settembre.

Anche il decreto attuativo che ha definito nel dettaglio il fondo perduto perequativo si è fatto attendere a lungo, al punto da mettere in discussione la possibilità di accedere agli aiuti entro l’anno.

L’Agenzia delle Entrate ha aperto il canale di accesso ai ristori dal 30 novembre al 18 dicembre 2021, e anche i primi esiti inviati ai contribuenti hanno fatto emergere alcune anomalie del sistema.

Modello 730/2021 in miglioramento

Buone notizie, invece, nel 2021 sono arrivate sul fronte del modello 730 precompilato.

Anno dopo anno, la dichiarazione dei redditi pronta all’uso diventa sempre più matura.

L’anno scorso 3,9 milioni di contribuenti hanno inviato il modello 730 precompilato, i dati sono stati accettati senza modifiche da circa il 20 per cento degli utenti.

È una percentuale ancora molto bassa, ma la cifra è in crescita: nel 2019 la percentuale si fermava al 18,5 per cento.

Anche l’indagine condotta a giugno dalla redazione di Informazione Fiscale, e riproposta per il terzo anno consecutivo, indica un perfezionamento del sistema.

Il 61 per cento dei lettori e delle lettrici che hanno partecipato al sondaggio sul livello di completezza e adeguatezza del modello 730/2021 precompilato ha sottolineato l’esigenza di agire su quanto indicato dall’Amministrazione finanziaria, ma le cifre sono tutte in miglioramento.

| Anno di riferimento | Alcuni dati sono incompleti o non corretti | Mancano alcuni dati importanti | Tutti i dati sono corretti |

|---|---|---|---|

| Modello 730/2019 precompilato | 54 per cento | 33 per cento | 13 per cento |

| Modello 730/2020 precompilato | 34 per cento | 31 per cento | 35 per cento |

| Modello 730/2021 precompilato | 43 per cento | 18 per cento | 39 per cento |

Verso la Legge di Bilancio 2022: il punto di vista dei lettori

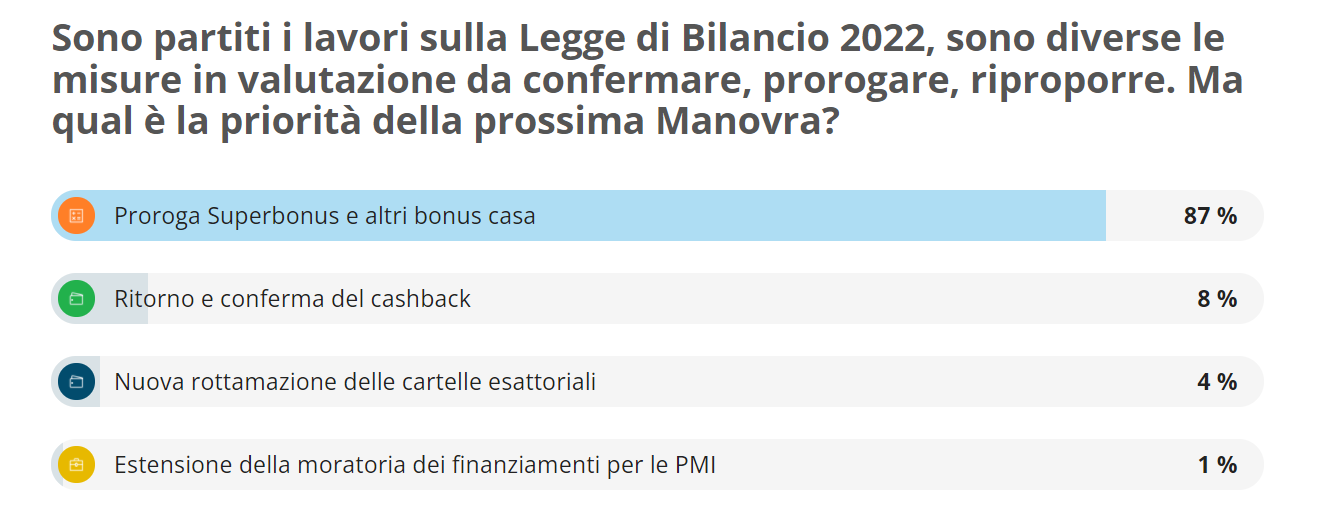

La carrellata del 2021 si conclude con l’opinione dei lettori su alcune misure chiave della Legge di Bilancio 2022.

A ottobre quando era ancora tutta da scrivere, il Ministro dell’Economia e delle Finanze Daniele Franco si faceva portavoce della posizione del Governo su possibili proroghe, conferme e nuove edizioni di misure, più o meno costose, al centro dei riflettori.

Dal Superbonus al cashback: il Ministro parlava della necessità di un’attenta analisi di costi e benefici per tracciare le linee future.

Le valutazioni sono terminate e la Manovra ha preso forma: le novità sul Superbonus inserite nella Manovra rappresentano il punto di incontro tra le richieste dei lettori registrate a ottobre e gli interventi del Governo. Distanza assoluta, invece, si registra per il cashback.

Nello stesso testo della Legge di Bilancio 2022, poi, trovano spazio anche le novità del Decreto Antifrode su cui si è concluso il ciclo di confronti del 2021 con i lettori di Informazione Fiscale.

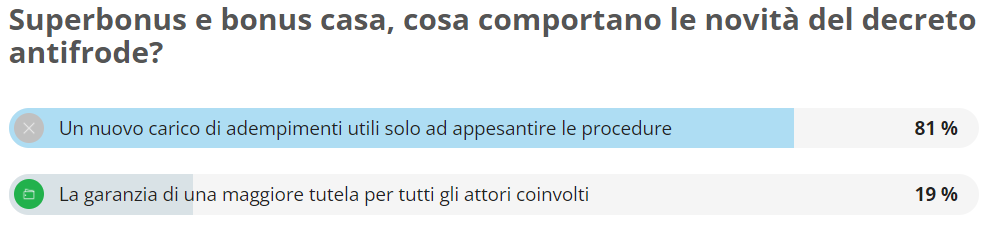

Con il decreto antifrode, il DL n. 157 in vigore dal 12 novembre, è stato esteso l’obbligo di ottenere il visto di conformità e l’asseverazione della congruità delle spese per accedere ai benefici del Superbonus e dei bonus casa.

Per l’81 per cento dei lettori di Informazione Fiscale che hanno partecipato al sondaggio condotto sul tema l’estensione degli obblighi ha un costo alto in termini di procedure.

I numerosissimi cittadini che negli ultimi mesi del 2021 si sono affrettati per usufruire delle regole applicabili fino alla fine dell’anno e giocare d’anticipo rispetto ad eventuali restrizioni delle agevolazioni da parte della Legge di Bilancio 2022, hanno dovuto fare i conti con le nuove regole introdotte e con i dubbi rispetto all’estensione di visto di conformità e asseverazione che ne sono derivati.

Secondo i dati del Rapporto annuale sull’impatto degli incentivi fiscali in edilizia del Servizio studi della Camera in collaborazione con il Cresme, anticipati sul quotidiano Il Sole 24 Ore del 1° dicembre, i lavori realizzati con il Superbonus e tutti gli altri bonus casa disponibili nel 2021 ammontano a 51,2 miliardi di euro. E sono cresciuti, in un anno, dell’82 per cento.

Durante l’audizione del 6 ottobre al Senato sulla Nota di Aggiornamento al Documento di Economia e Finanza, infatti, il ministro Daniele Franco dopo essere stato sollecitato dai presenti a fornire risposte sul futuro delle agevolazioni, si era soffermato anche sugli effetti del boom del settore.

Senza lasciare dubbi sulle diverse potenzialità positive dei bonus edilizi, aveva sottolineato:

“il settore delle costruzioni va sostenuto ma non può crescere a dismisura, rischia di creare delle bolle e delle situazioni recessive”.

Anche sulla base di queste considerazioni, il Ministro dell’Economia e delle Finanze aveva annunciato la necessità di fissare una data di scadenza per il Superbonus non troppo lontana nel tempo e di ridurre gradualmente il raggio d’azione.

Le ultime modifiche alle regole di riferimento seguono proprio queste due linee:

- il decreto antifrode prevede un maggiore controllo per evitare distorsioni;

- le novità contenute nella Legge di Bilancio confermano le agevolazioni fiscali legate all’edilizia ma pongono le basi per una riduzione graduale dei benefici.

Le novità del Decreto Antifrode sono state confermate e inserite, durante i lavori parlamentari, nel testo della Legge di Bilancio 2022, ennesima conferma del fatto che, molto spesso, il punto di vista dei lettori diverge dalle scelte, dalle necessità, dalle priorità del Governo e del Parlamento.

Articolo originale pubblicato su Informazione Fiscale qui: Dai primi passi della riforma IRPEF al Superbonus: un anno di Fisco e Lavoro nelle opinioni dei lettori