Il mutuo ipotecario INPS è un tipo di finanziamento agevolato a lungo termine che può essere richiesto dagli iscritti alla Gestione Unitaria delle prestazioni creditizie e sociali

Il mutuo ipotecario è un finanziamento agevolato a lungo termine che può essere concesso ai dipendenti pubblici iscritti alla Gestione unitaria delle prestazioni creditizie e sociali da almeno un anno.

Questa tipologia di finanziamento si può richiedere per sostenere diverse spese:

- acquisto, costruzione o ampliamento della prima e unica casa di abitazione;

- acquistare o costruire un box o posto auto destinato a diventare pertinenza della prima e unica casa di abitazione;

- iscrizione e la frequenza di corsi di studio per sé stessi o per i componenti del nucleo familiare;

- chiudere un mutuo già contratto con una banca (cd. portabilità o surroga).

Possono fare domanda tutti i dipendenti pubblici della gestione indicata, i quali possono essere iscritti pensionati oppure dipendenti con contratto di lavoro a tempo indeterminato.

Da due anni è in vigore il nuovo regolamento che recepisce le modifiche per l’erogazione dei mutui ipotecari previste dalla deliberazione INPS n. 23/2022.

Mutuo ipotecario INPS: come funziona, tasso di interesse e importo

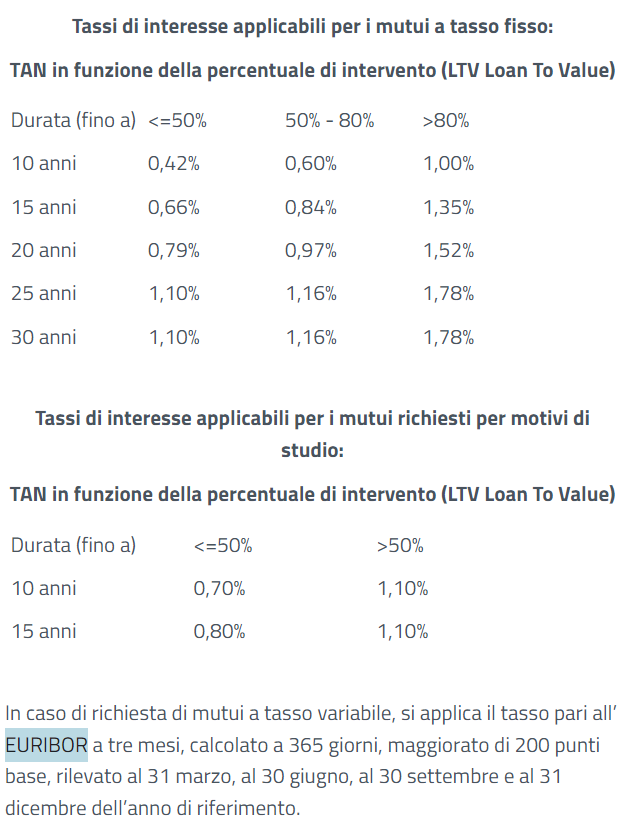

I mutui concessi possono avere una durata di 10, 15, 20, 25 o 30 anni.

Per gli iscritti pensionati (o 65 anni d’età al momento della presentazione della domanda) e per i mutui richiesti per motivi di studio, la durata massima è di 15 anni.

Come sottolineato dall’INPS, il rimborso viene calcolato “alla francese”, in rate mensili costanti e posticipate, in funzione dei tassi d’interesse fissati con apposito provvedimento da parte dell’Istituto stesso. Pertanto, l’importo dipende dal valore del finanziamento concesso e dal tasso di interesse, fisso o variabile.

Il pagamento delle rate va effettuato attraverso i canali PagoPA.

Il tasso di interesse può passare da fisso a variabile, e viceversa, su richiesta dell’interessato, per una sola volta durante il periodo di ammortamento e dopo due anni dal perfezionamento del contratto. L’INPS, inoltre, mette a disposizione un servizio di simulazione del piano di ammortamento del mutuo.

I tassi di interesse che si possono applicare al momento, sono quelli approvati con Determinazione dell’Organo munito dei poteri del Consiglio di Amministrazione n. 12/2020 e specificati di seguito.

L’importo massimo del finanziamento varia in base alle diverse finalità per le quali il mutuo può essere richiesto. Le varie somme sono indicate nella tabella di seguito.

| Importo massimo | Finalità |

|---|---|

| 300.000 euro | Acquisto di un’abitazione di nuova costruzione da impresa costruttrice o da cooperative o, comunque, di un’abitazione da privato non esercente attività imprenditoriale o tramite asta pubblica da Enti pubblici; Costruzione, completamento e/o ampliamento di uno stabile su un terreno di proprietà |

| 150.000 euro | Esecuzione di lavori di manutenzione ordinaria e/o straordinaria, adattamento, ampliamento, trasformazione o ristrutturazione dell’abitazione già di proprietà del richiedente, ovvero del richiedente e del coniuge in comproprietà |

| 100.000 euro | Iscrizione e frequenza, in Italia o all’estero, da parte del richiedente o di un componente del nucleo familiare, di corsi universitari, corsi post lauream e Master, Conservatori di musica e Accademie di Belle Arti, Istituti di formazione professionale, che rilascino titoli legalmente riconosciuti |

| 75.000 euro | Costruzione in proprio o acquisto di un box auto/posto auto, da utilizzare come pertinenza dell’alloggio di proprietà, anche tramite asta pubblica da Enti pubblici o assegnazione da cooperative |

Ad ogni modo, l’importo massimo erogabile non può superare il totale del valore dell’immobile, accertato dai tecnici dell’INPS, né il prezzo di acquisto dichiarato nell’atto di compravendita, al netto delle eventuali spese documentate oggetto di finanziamento.

Mutuo ipotecario INPS 2025: come fare domanda, requisiti e obblighi

La domanda per il mutuo ipotecario INPS può essere inviata dal 15 gennaio al 15 dicembre di ogni anno.

Va presentata esclusivamente online accedendo al portale INPS con le credenziali SPID, CIE o CNS.

La richiesta va compilata con tutti i dati richiesti e deve essere corredata:

- delle dichiarazioni sostitutive di certificazione e atto notorio previste nel modulo di domanda;

- della documentazione da allegare in base alla finalità per cui è richiesto il finanziamento.

L’elenco della documentazione da allegare alla domanda, per ogni singola finalità è disponibile sul sito dell’INPS.

Per poter richiedere il mutuo, i dipendenti pubblici iscritti alla Gestione Unitaria delle prestazioni creditizie e sociali, o i componenti del loro nucleo familiare, non devono essere proprietari di altre abitazioni in tutto il territorio nazionale.

Inoltre, non può essere concesso se ci sono procedure di sovra-indebitamento pendenti oppure in esecuzione di accordi o piani del consumatore a carico del richiedente o dei componenti del nucleo familiare.

A garanzia della restituzione del capitale erogato, il richiedente concede all’INPS un’ipoteca volontaria di primo grado:

- sull’immobile da acquistare o acquistato;

- sull’area interessata alla costruzione e sull’immobile costruendo;

- sul preesistente immobile (nel caso di ristrutturazione e/o ampliamento dell’abitazione);

- sull’immobile di proprietà del mutuatario offerto in garanzia, nel caso di mutuo richiesto per motivi di studio.

Il mutuo sarà erogato entro 120 giorni dalla presentazione della domanda. Tutti gli altri dettagli sono disponibili nella pagina dedicata sul sito dell’INPS.

Articolo originale pubblicato su Informazione Fiscale qui: Mutuo ipotecario INPS: chi può richiederlo e come