Taglio IRPEF dal 1° gennaio 2022 per un importo pari a circa 264 euro per 27,8 milioni di contribuenti. Dall'UpB arriva il calcolo del risparmio previsto per le diverse tipologie di reddito, con un focus sui lavoratori dipendenti. Tra operai, impiegati e dirigenti, sono gli ultimi a guadagnarci di più, per effetto delle nuove aliquote previste dalla Legge di Bilancio 2022.

Il taglio IRPEF in arrivo dal 1° gennaio 2022 porterà ad un risparmio medio pro capite pari a 264 euro circa per 27,8 milioni di contribuenti.

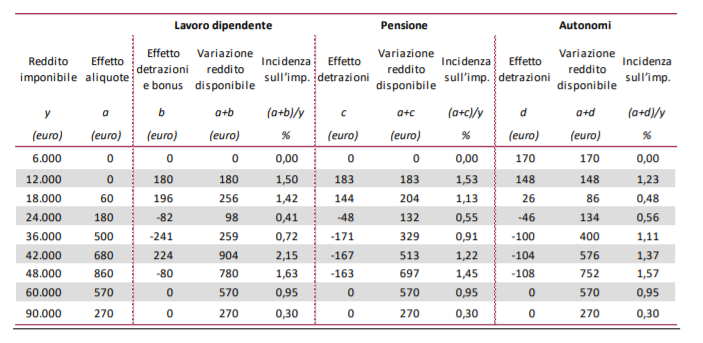

A delineare gli effetti delle nuove aliquote IRPEF previste dalla Legge di Bilancio 2022 è l’UpB (Ufficio Parlamentare di Bilancio), che nel documento di analisi sulle modifiche in arrivo si sofferma in particolar modo sugli effetti previsti per i titolari di redditi da lavoro dipendente, comparto che beneficerà della riduzione media maggiore, pari a circa 190 euro.

Tra operai, impiegati e dirigenti, saranno questi ultimi a beneficiare del guadagno più alto, in termini di minore IRPEF dovuta. Il risparmio annuo sarà pari a circa 368 ero, contro i 266 degli impiegati e i 162 euro dei dipendenti.

Nessun beneficio è invece previsto per gli incapienti che, non versando l’IRPEF, saranno esclusi dalla riforma prevista dalla Legge di Bilancio 2022. Per il 20 per cento delle famiglie più povere si dovrà continuare ad agire con trasferimenti monetari diretti o meccanismi di imposta negativa.

Taglio IRPEF dal 1° gennaio 2022: chi ci guadagna? I risparmi per operai, impiegati e dirigenti

Degli 8 miliardi stanziati complessivamente per il primo tassello della riforma fiscale, sono 6,4 quelli che verranno destinati per il 2022 alla revisione di aliquote e scaglioni IRPEF.

Il Flash “La revisione dell’Irpef nella manovra di bilancio” pubblicato il 20 dicembre 2021 dall’UpB evidenzia gli effetti delle modifiche previste dall’emendamento del Governo, soffermandosi anche sulla nuova curva delle detrazioni IRPEF sui redditi da lavoro dipendente, pensione e lavoro autonomo, che impegnerà un totale di 1,5 miliardi di euro per il 2022.

Sarà pari ad un totale di 264 euro in media il risparmio previsto pro capite per 27,8 milioni di contribuenti, ed è la revisione delle aliquote IRPEF l’intervento predominante, che assorbirà il 76 per cento delle risorse complessivamente previste dalla Legge di Bilancio 2022 per il primo tassello della riforma fiscale.

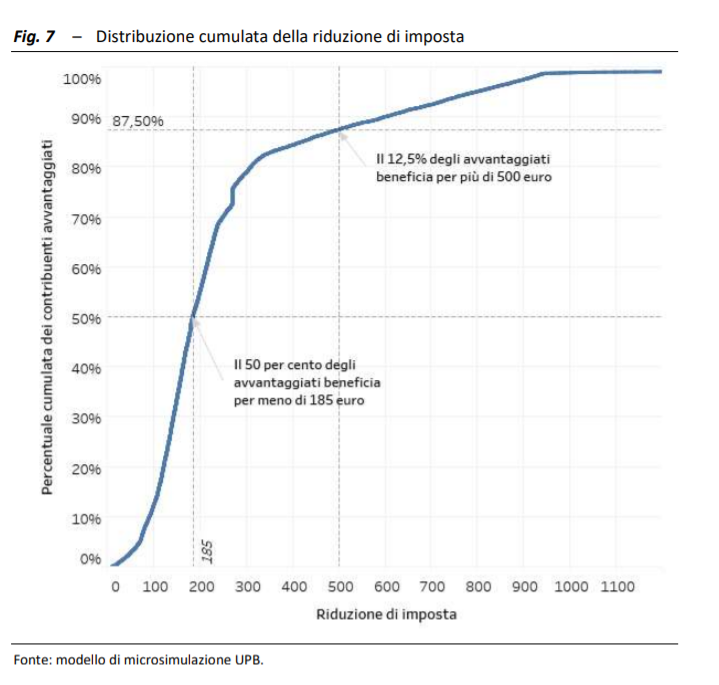

In linea generale, saranno i contribuenti con reddito imponibile compreso tra i 42.000 e i 54.000 euro a beneficiare del beneficio medio maggiore, pari a circa 765 euro annui. Si tratta del 3,3 per cento dei contribuenti, ai quali verrà destinato il 14,1 per cento totale delle risorse distribuite, ossia circa 1 miliardo di euro.

L’aumento delle detrazioni IRPEF avvantaggerà invece i contribuenti con redditi più bassi, compresi tra i 12.000 e i 18.000 euro, che potranno contare su un importo medio maggiore, pari a circa 229 euro, rispetto ai contribuenti con redditi immediatamente superiori.

Dall’analisi effettuata dall’Ufficio Parlamentare di Bilancio emerge inoltre che la quota maggioritaria di risorse andrà a beneficio dei lavoratori dipendenti: la riduzione IRPEF media sarà pari a circa 190 euro, con uno stanziamento complessivo pari a 4 miliardi di euro (il 55 percento delle risorse complessive).

Il 36 per cento delle risorse, pari a 2,9 miliardi, andrà invece ai pensionati, con un guadagno medio pro capite pari a 178 euro, importo che scende a 105 euro per i lavoratori autonomi.

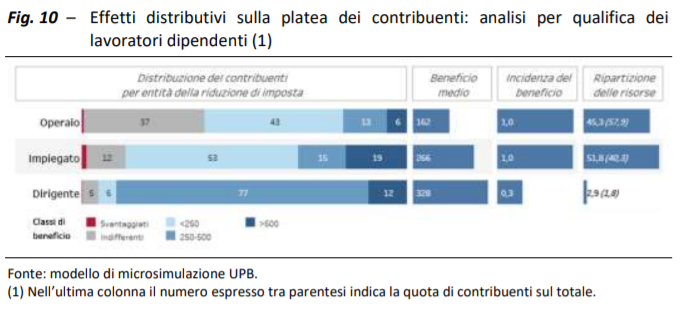

L’UpB si sofferma quindi sugli effetti della nuova IRPEF sui lavoratori dipendenti, evidenziando i guadagni previsti per operai, impiegati e dirigenti.

IRPEF 2022, taglio d’imposta più alto per i dirigenti. Nessun vantaggio per il 20 per cento delle famiglie più povere

Il 51,8 per cento del totale delle risorse stanziate per i lavoratori dipendenti andrà a beneficio degli impiegati che, complessivamente, potranno contare su un risparmio IRPEF pari a 2 miliardi di euro.

Al 57,9 per cento degli operai andrà il 43,1 per cento delle risorse, mentre all’1,8 per cento dei dirigenti andrà meno del 3 per cento del totale.

Alla distribuzione delle risorse, l’Ufficio di Bilancio affianca il calcolo del risparmio previsto per le diverse categorie di lavoratori dipendenti.

La riduzione media di imposta più elevata è prevista per i dirigenti che, a fronte della quota ridotta di risorse stanziate, potranno beneficiare di un guadagno in termini di minore IRPEF pari a circa 368 euro annui.

L’importo scende a 266 euro per gli impiegati, mentre sarà pari a 162 euro per gli operai.

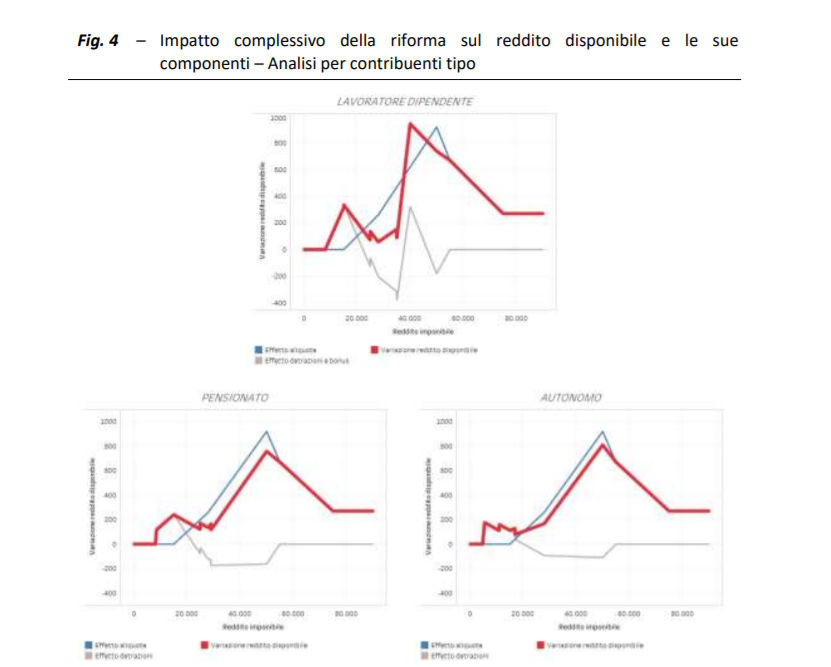

Si tratta dell’effetto prodotto dalla revisione delle aliquote effettive IRPEF: l’emendamento del Governo alla Legge di Bilancio 2022 attenua le irregolarità più evidenti e, nello specifico, dall’intervento su aliquote e scaglioni e detrazioni d’imposta, che assorbiranno anche l’ex bonus Renzi, viene eliminato il picco di aliquota marginale, superiore al 60 per cento, che oggi si verifica in corrispondenza di redditi compresi tra 35.000 e 40.000 euro, dovuto alla rapida riduzione dei benefici fiscali spettanti sui redditi da lavoro dipendente.

L’aliquota marginale IRPEF diminuisce anche per i redditi fino a 15.000 euro, passando dal 27,5 al 23 per cento. Aumenta invece dal 31,5 al 34,2 per cento per i contribuenti con redditi tra i 15.000 e i 28.000 euro, per effetto della riduzione di due punti dell’aliquota e dell’aumento derivante dalla riduzione delle detrazioni.

L’analisi dell’UpB evidenzia inoltre l’effetto negativo prodotto dalla riforma IRPEF per alcune categorie di contribuenti: per 370.000 individui l’imposta aumenterà di circa 188 medi pro capite, pari ad un totale di 70 miliardi, fenomeno che:

“si verifica in generale per effetto del disallineamento tra reddito imponibile (su cui si determina l’imposta) e il reddito complessivo (su cui si calcolano le detrazioni): per esempio il secondo, ma non il primo include le locazioni sottoposte a cedolare secca”

In chiusura, un focus particolare è dedicato all’impatto previsto sui nuclei familiari, considerando tutte le risorse economiche a disposizione, sia quelle imponibili che esenti.

Il 20 per cento delle famiglie in condizione economica meno favorevole, esenti IRPEF in quanto incapienti, non avranno alcun beneficio dall’intervento previsto dalla Legge di Bilancio 2022. Per questa categoria di contribuenti, eventuali futuri interventi di sostegno dovranno basarsi su strumenti differenti, quali “trasferimenti monetari diretti o meccanismi di imposta negativa”.

Articolo originale pubblicato su Informazione Fiscale qui: Taglio IRPEF dal 1° gennaio 2022: chi ci guadagna? I risparmi per operai, impiegati e dirigenti