Quali novità fiscali dobbiamo attenderci per il 2026? Se ne inizierà a parlare già da settembre

Dopo una campagna dichiarativi sostanzialmente chiusa, salvo per coloro che intenderanno valutare con l’attenzione dovuta il Concordato Preventivo Biennale, siamo qui a commentare una prima parte del 2025 che con riferimento all’impegno “quotidiano” degli studi non ha registrato, fino ad ora, chissà quali sussulti.

Sicuramente ci sono state alcune vicende interessanti, perlopiù di carattere operativo, a partire dall’obbligo di stipula da parte delle imprese di una polizza a copertura dei rischi catastrofali, adempimento entrato in vigore a fine marzo per le grandi imprese, a giugno per le medie imprese e a dicembre per il più ampio perimetro delle piccole e micro imprese.

In attesa della pronuncia della Corte di Giustizia Europea sul tema Antiriciclaggio, quasi caduto nel dimenticatoio, dell’obbligo di Comunicazione del Titolare Effettivo, ormai sospeso da oltre un anno, qualche altro patema lo ha riservato il nuovo obbligo da parte degli amministratori di società di pubblicare entro lo scorso giugno il proprio indirizzo di posta elettronica certificata, poi anch’esso prorogato a dicembre in attesa di ulteriori chiarimenti.

Sta entrando nella sua fase operativa la delega unica, con la quale si potranno delegare al professionista di fiducia una serie di adempimenti. In precedenza, occorrevano diverse e distinte autorizzazioni, dalle durate diverse. Entro fine anno questa novità andrà pienamente (e finalmente) a regime.

Quest’anno vi è stata anche la disposizione che ha prorogato di 20 giorni i termini di versamento delle imposte, finalmente emanata con insolito anticipo, rispetto all’“ordinario termine last minute” del 30 giugno.

Anche questo ha fatto si che le attività negli studi siano quasi scivolate e se qualche intoppo c’è stato sarà stato questa volta per delle ”incomprensioni” con il cliente.

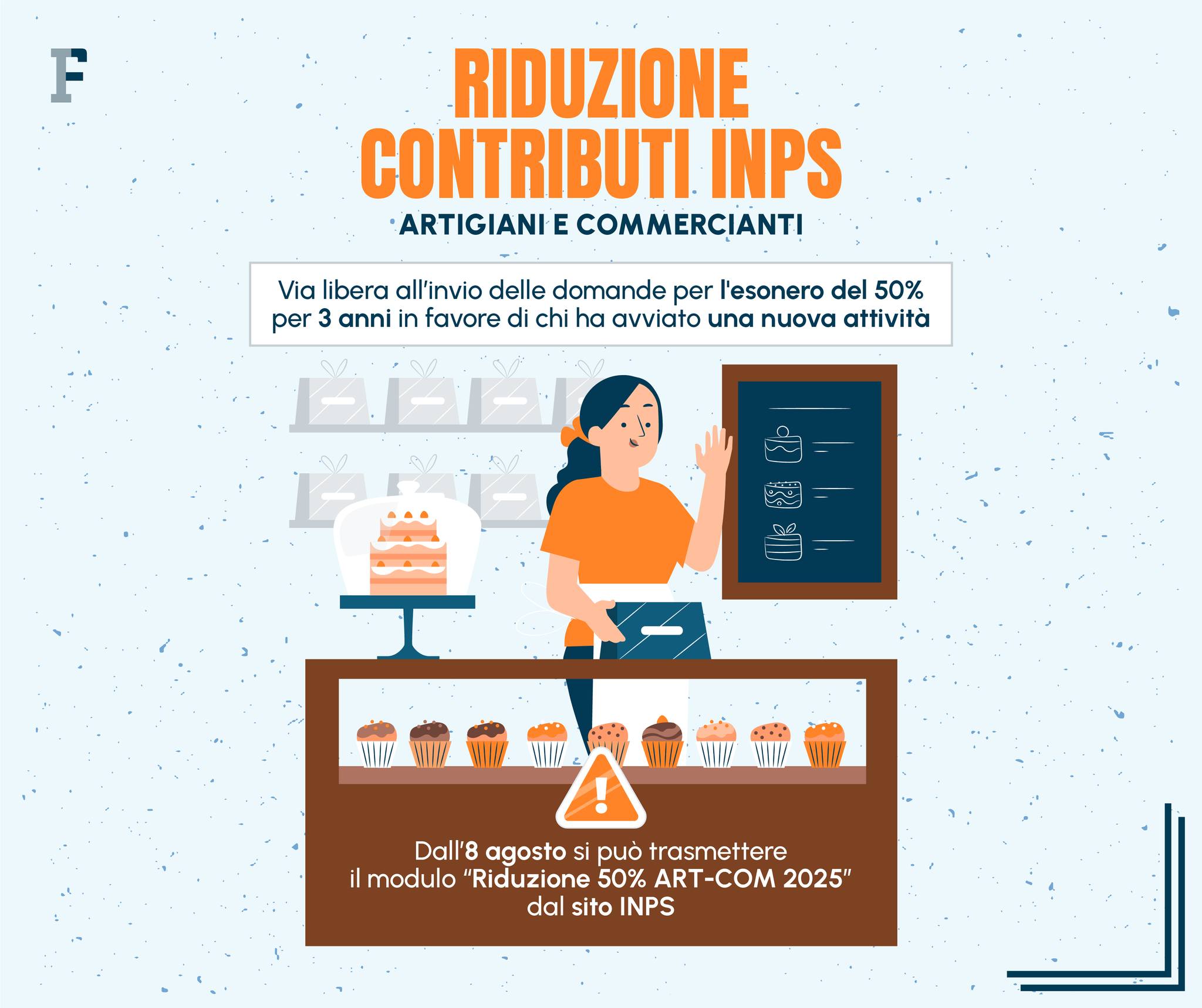

Riduzione del 50% dei contributi INPS (quasi) operativa per i neo artigiani e commercianti

A ridosso della chiusura estiva di gran parte degli studi professionali l’INPS - lo scorso 7 agosto... - ha rilasciato le disposizioni operative per richiedere la riduzione del 50% dei contributi previdenziali dovuti da commercianti e artigiani che hanno avviato una nuova attività nel corso del 2025.

Anche se molti professionisti hanno segnalato diverse difficoltà di accesso alla pagina dedicata alla procedura telematica INPS. Stiamo monitorando anche in questi giorni di agosto e purtroppo confermiamo che la pagina INPS dedicata funziona a singhiozzo.

IRES premiale: arrivato il decreto attuativo

Il MEF ha pubblicato, subito prima di Ferragosto, il decreto ministeriale che attiva l’operatività dell’IRES premiale in favore delle imprese che investono ed assumono.

Novità fiscale che nelle intenzioni del Governo dovrebbe sostituire con maggiore efficacia l’ACE.

Sono diverse le condizioni da rispettare per poter accedere alla riduzione dell’IRES, stabilita esclusivamente per l’anno 2025:

- rinuncia da parte dell’impresa alla cassa integrazione per gli anni 2024 e 2025, ad eccezione dell’integrazione salariale ordinaria corrisposta per eventi transitori e non imputabili all’impresa o ai dipendenti;

- una media degli occupati negli anni 2022, 2023 e 2024 non inferiore a quelli del 2025;

- un numero di assunzioni con contratto a tempo indeterminato tale che si registri un aumento dell’occupazione in misura pari almeno all’1 per cento del numero di lavoratori dipendenti a tempo indeterminato;

- il mantenimento dell’80 per cento degli utili in azienda per il periodo di imposta successivo a quello in corso al 31 dicembre 2024, con un reinvestimento minimo del 30 per cento in beni strumentali di Transizione 4.0 o 5.0.

Anche di questa disposizione potremo verificarne la effettiva validità sul campo dopo l’estate.

Le novità fiscali in arrivo nel 2026

Un inizio agosto che ha visto aprirsi anche le schermaglie politiche in vista della ripresa delle attività delle Camere e della presentazione in autunno della Proposta di Legge di Bilancio 2026.

Rottamazione e riduzione aliquota intermedia Irpef

La Lega, che da tempo spinge la rottamazione quinquies o comunque una riedizione della quater, ha presentato diverse proposte di legge in materia, la prima lo scorso autunno.

| Rottamazione quinquies | La proposta della Lega |

|---|---|

| Cartelle interessate | Debiti affidati all’Agenzia delle Entrate-Riscossione (AdER, ex Equitalia) nel periodo compreso tra il 1° gennaio 2000 e il 31 dicembre 2023 |

| Benefici | Taglio integrale di sanzioni, interessi e aggio di riscossione. Il contribuente deve pagare solo la quota capitale del debito, più le spese per le procedure esecutive e di notifica |

| Modalità di pagamento | La proposta prevede un piano di rateizzazione “light” in un massimo di 120 rate mensili di importo costante. Questo significa un piano di pagamento che può arrivare fino a 10 anni |

| Pagamento delle rate | Le rate sono a cadenza mensile. |

| Decadenza dalla rottamazione | A differenza delle precedenti rottamazioni (che prevedevano la decadenza dopo il mancato pagamento di una o poche rate), la proposta stabilisce che si decade dal beneficio solo in caso di mancato pagamento di 8 rate, anche non consecutive. |

| Effetti della domanda | Cosa comporta la domanda:

|

| Procedura dopo la domanda | L’AdER comunicherà al contribuente l’importo totale dovuto e l’ammontare delle singole rate |

Forza Italia, meno allineata della Lega sul tema rottamazione delle cartelle, spinge verso la riduzione della pressione fiscale che per il Vicepresidente del Consiglio Tajani, come ha sottolineato durante un recente convegno a Reggio Calabria, è una priorità assoluta, anche per impedire che “il ceto medio diventi ceto povero” arrivando ad ipotizzare, o sognare mi permetterei di dire, una flat tax per tutti al 24%.

Fratelli d’Italia, partito di maggioranza relativa, sembra fisiologicamente più interessato a cercare un buon compromesso tra le priorità fiscali degli alleati.

Tra i movimenti di opposizione, PD e M5S spingono con forza sul tema del salario minimo, mentre appaiono fortemente critici rispetto alle diverse ipotesi di rottamazione delle cartelle esattoriali.

La rottamazione delle cartelle entrerà comunque nella prossima Legge di Bilancio per il 2026, con probabile entrata in vigore da gennaio.

| Rottamazione | Normativa | Periodi di debito coinvolti | Rate previste | Scadenze principali | Particolarità |

|---|---|---|---|---|---|

| Prima rottamazione | D.l. 193/2016 conv con legge n. 225/2016 | 2000 - 2016 | Max 5 rate | Prima rata 31 luglio 2017 - ultima rata 3 settembre 2018 Domanda entro 31 marzo 2017 |

Prima iniziativa di definizione agevolata |

| Rottamazione-bis | D.l. 148/2017 conv con legge n. 172/2017 | 2000 - settembre 2017 | Max 5 rate | Prima rata 31 luglio 2018 – ultima rata 28 febbraio 2019 Domanda entro 15 maggio 2018 |

Permetteva di rientrare a chi era decaduto dalla prima rottamazione |

| Rottamazione-ter | D.l. 119/2018 conv. con legge n. 136/2018 | 2000 - 2017 | Max 18 rate (5 anni) | Prima rata 31 luglio 2019 Ultima rata 30 novembre 2023 Domanda entro 30 aprile 2019 (prorogata al 31 luglio 2019) |

Rateizzazione molto più lunga rispetto alle precedenti |

| Rottamazione-quater | Legge 197/2022 (Legge di Bilancio 2023) | 2000 - giugno 2022 | Max 18 rate (5 anni) | Prima rata 31 ottobre 2023 Ultima rata novembre 2027 Domanda entro 30 giugno 2023 Per i decaduti riammissione entro 30 aprile 2025 |

Inclusione dei debiti più recenti e maggior flessibilità nei pagamenti |

Riepilogo elaborato dalla Corte dei Conti

Alla luce delle ultime dichiarazioni degli esponenti della maggioranza e, in particolare, del Viceministro Leo, è probabile che venga introdotta, accanto alla rottamazione quinques, una riduzione dell’aliquota IRPEF intermedia, che scenderà dall’attuale 35% al 33%, con una contemporanea modifica dello scaglione alto dall’attuale limite dai 50mila odierni fino a 60mila euro.

Rateazione secondo acconto anche per le società?

Altra novità probabile - meno rispetto all’introduzione della rottamazione quinquies e alla rimodulazione dell’IRPEF - è l’estensione della rateazione del secondo acconto alle società di minori dimensioni.

Il pagamento a rate del secondo acconto è stato previsto per i contribuenti di minori dimensioni, soggetti che rispettano il requisito di ricavi o compensi fino a 170.000 euro.

Ed è stato suddiviso in un massimo di cinque quote mensili, da pagare il 16 di ciascun mese da gennaio a maggio.

Si tratta di una proposta che consentirebbe di dare liquidità a professionisti e imprese, di cui si parla ormai da qualche anno e che gradualmente sembra si stia riuscendo ad introdurre.

Articolo originale pubblicato su Informazione Fiscale qui: Le novità fiscali che ci attendono dopo le ferie estive