Società cooperative, l'approfondimento si concentra sull'imposizione diretta. In linea generale si applicano le regole previste per le società di capitali e per gli enti commerciali, tuttavia sono previste anche specifiche agevolazioni: alcune per tutte le tipologie di società cooperative, altre relative alla specifica attività svolta.

Nel presente contributo saranno approfonditi alcuni aspetti relativi alla fiscalità diretta delle società cooperative, partendo dai punti di contatto con gli altri enti societari per poi approfondire alcune peculiarità specifiche degli enti cooperativi.

In linea di principio le società cooperative determinano il reddito imponibile secondo le regole generali vigenti per le società di capitali e per gli enti commerciali ma ad esse si applicano specifiche agevolazioni, alcune di carattere generale disposte a favore di tutte le tipologie di società cooperative (pur con differenze a seconda che la cooperativa sia a mutualità prevalente o non prevalente), ed altre di natura settoriale legate alla specifica attività svolta dall’ente.

Con il passare del tempo il trattamento di favore riservato alle società cooperative ha subito una graduale ma costante riduzione delle agevolazioni originariamente previste, con un quadro di riferimento reso complesso dalla elevata frammentarietà delle norme.

Inquadramento fiscale delle società cooperative

Le società cooperative rientrano a tutti gli effetti tra i soggetti passivi dell’IRES. Infatti l’art. 73, co. 1 lett. a) del D.P.R. 917/1986 testualmente recita che sono soggetti all’imposta sul reddito delle società: “a) le società per azioni e in accomandita per azioni, le società a responsabilità limitata, le società cooperative e le società di mutua assicurazione, nonché le società europee di cui al regolamento (CE) n. 2157/2001 e le società cooperative europee di cui al regolamento (CE) n. 1435/2003 residenti nel territorio dello Stato.”

Quale soggetto passivo ai fini IRES, la società cooperativa si considera fiscalmente residente in Italia se per la maggior parte del periodo d’imposta ha la sede legale o la sede dell’amministrazione o l’oggetto principale nel territorio dello Stato.

Per rimanere sempre aggiornati sulle ultime novità fiscali e del lavoro è possibile iscriversi gratuitamente al canale YouTube di Informazione Fiscale:

La residenza fiscale delle società cooperative

Al pari delle altre società ed enti soggetti passivi IRES, sono tre i criteri di collegamento a cui far riferimento ai fini della determinazione della residenza fiscale in Italia della società cooperativa, ossia (i) la sede legale, (ii) la sede dell’amministrazione o (iii) il luogo di esercizio dell’oggetto sociale.

Detti criteri sono alternativi e non classificabili in un preciso ordine gerarchico, con la conseguenza che la sussistenza di anche solo uno tra essi determina la fissazione della residenza fiscale nel territorio dello Stato.

La sede legale è quella indicata nell’atto costitutivo e nello statuto della cooperativa ai sensi dell’art. 2521 del cod. civ., annotata nel registro delle imprese e comunicata all’Amministrazione finanziaria. La sede legale è un requisito avente natura formale e non ha valore di presunzione assoluta di residenza in Italia.

Il secondo requisito attiene alla sede dell’amministrazione, da intendersi come il luogo in cui è effettivamente localizzata la sede principale di direzione organizzativa, il cd. place of effective management, ossia con il luogo in cui sono effettivamente prese le decisioni riguardanti la vita del sodalizio.

A differenza della sede legale, la sede dell’amministrazione è un requisito che ha natura sostanziale, identificato in base ad un criterio di effettività.

Dovrebbe pertanto coincidere con il luogo in cui è effettivamente localizzata la sede principale di direzione organizzativa della società cooperativa, in cui si forma e da cui promana la volontà dell’organo amministrativo e in cui i componenti del consiglio di amministrazione assumono le decisioni riguardanti l’attività sociale. In linea di principio, quindi, la sede dell’amministrazione coincide solitamente con il luogo in cui si tengono i consigli di amministrazione della società.

L’ultimo criterio di collegamento sancito dall’art 73, co. 3 del TUIR è quello dell’oggetto principale dell’attività, volto a fissare il luogo in cui è prevalentemente svolta l’attività sociale o si concretizza l’attività economica esercitata dalla società cooperativa.

Il co. 4 dell’art. 73 statuisce che per oggetto principale si intende l’attività essenziale per realizzare direttamente gli scopi primari indicati dalla legge, dall’atto costitutivo o dallo statuto.

Applicazione del principio di derivazione

Un altro punto di contatto rispetto alle altre società di capitali sta nel fatto che anche alle società cooperative è applicabile il sistema di determinazione del reddito d’impresa previsto dall’art. 83 del TUIR, caratterizzato dalla derivazione delle risultanze fiscali da quelle contabili, attraverso il sistema di variazioni in aumento e in diminuzione da apportare all’utile di bilancio (cd. principio di derivazione).

Dunque, anche per le società cooperative, “il reddito complessivo è determinato apportando all’utile o alla perdita risultante dal conto economico, relativo all’esercizio chiuso nel periodo d’imposta, le variazioni in aumento o in diminuzione conseguenti all’applicazione dei criteri stabiliti nelle successive disposizioni della presente sezione.”

Analizziamo ora le peculiarità che caratterizzano le società cooperative, legate soprattutto alla loro rilevanza sociale, in ragione della quale sono state emanate diverse disposizioni agevolative, che con il tempo si sono viste sempre più ridotte.

Esclusione dal reddito delle somme destinate a riserve indivisibili

La norma di riferimento è contenuta nell’art. 12 della Legge 16 dicembre 1977, n. 904, che, in via generale, stabilisce che non concorrono a tassazione le somme destinate dall’assemblea dei soci delle società cooperative e dei loro consorzi a riserve indivisibili, a condizione che sia esclusa la possibilità di distribuirle tra i soci sotto qualsiasi forma, sia durante la vita dell’ente che all’atto del suo scioglimento.

Tale regime di esenzione dell’utile presuppone, come evidente, l’esistenza di un reddito (positivo) di periodo, cui viene accordata la detassazione in funzione dell’accantonamento a riserva di una corrispondente quota dell’utile d’esercizio.

In tal modo è statuita l’esclusione da imposizione limitatamente alla quota di utile conseguito dal sodalizio, che l’assemblea dei soci delibera di destinare alle riserve indivisibili di cui all’art. 2545-ter del cod. civ. ossia le riserve che, per disposizione di legge o di statuto, non possono essere ripartire trai soci neanche in caso di scioglimento della società cooperativa.

In buona sostanza, in caso di delibera assembleare avente ad oggetto l’accantonamento di utile a riserva indivisibile, tale somma andrebbe indicata tra le variazioni in diminuzione del reddito in sede di determinazione del reddito imponibile.

Trattamento fiscale delle cooperative a mutualità prevalente

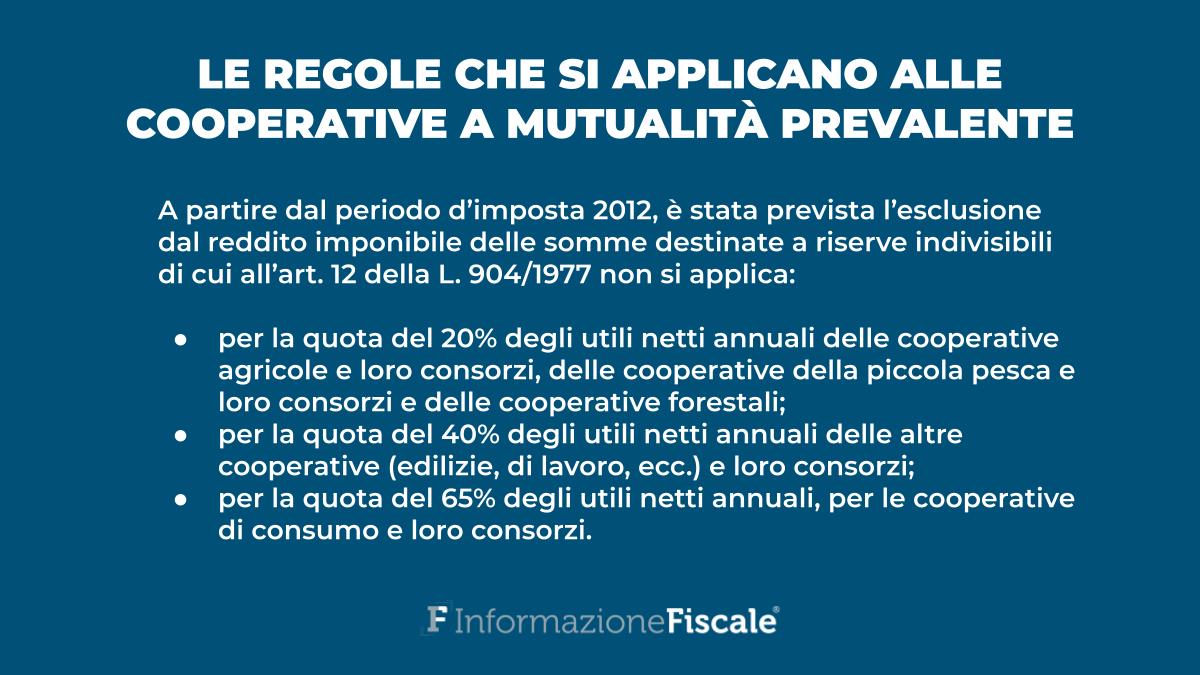

Tale disciplina è stata oggetto di ripetuti interventi normativi, che hanno avuto come effetto un significativo ridimensionato dei vantaggi fiscali storicamente accordati alle società cooperative, attraverso la graduale disapplicazione dell’agevolazione prevista dal cit. art. 12 per una quota percentuale di utili netti annuali, variabile a seconda che la cooperativa sia a “mutualità prevalente” o a “mutualità non prevalente”.

Con riferimento alle cooperative a mutualità prevalente, l’art. 2, co. 36-bis del D.L. 138/2011 ha previsto che, a partire dal periodo d’imposta 2012, l’esclusione dal reddito imponibile delle somme destinate a riserve indivisibili di cui all’art. 12 della L. 904/1977 non si applica:

- per la quota del 20 per cento degli utili netti annuali delle cooperative agricole e loro consorzi, delle cooperative della piccola pesca e loro consorzi e delle cooperative forestali;

- per la quota del 40 per cento degli utili netti annuali delle altre cooperative (edilizie, di lavoro, ecc.) e loro consorzi;

- per la quota del 65 per cento degli utili netti annuali, per le cooperative di consumo e loro consorzi.

Più precisamente la non applicabilità dell’art. 12 (per le percentuali indicate) riguarda la parte di utile destinato a riserva indivisibile che eccede la percentuale minima da destinare alla riserva legale obbligatoria e indivisibile di cui all’articolo 2545-quater, c.c., pari al 30 per cento degli utili netti.

A decorrere sempre dal 2012, l’art. 6, co. 1 del D.L. 63/2002 ha ulteriormente ridotto la quota di utili netti esclusi da tassazione prevedendo che l’esclusione di cui all’art. 12 L. 904/1977 non si applica alla quota del 10 per cento degli utili netti annuali destinati alla riserva minima obbligatoria.

Pertanto, considerato che ai sensi dell’articolo 2545-quater del cod. civ. le società cooperative devono obbligatoriamente destinare a riserva legale almeno il 30 per cento dell’utile netto annuale ne consegue che, ai sensi dell’art. 6 cit., concorrerà a tassazione un importo pari al 3 per cento del risultato di bilancio (10 per cento x 30 per cento), prima escluso.

In altri termini l’esclusione dal reddito è passata dal 30 al 27 per cento dell’utile netto annuale destinato a riserva minima obbligatoria.

Trattamento fiscale delle cooperative a mutualità non prevalente

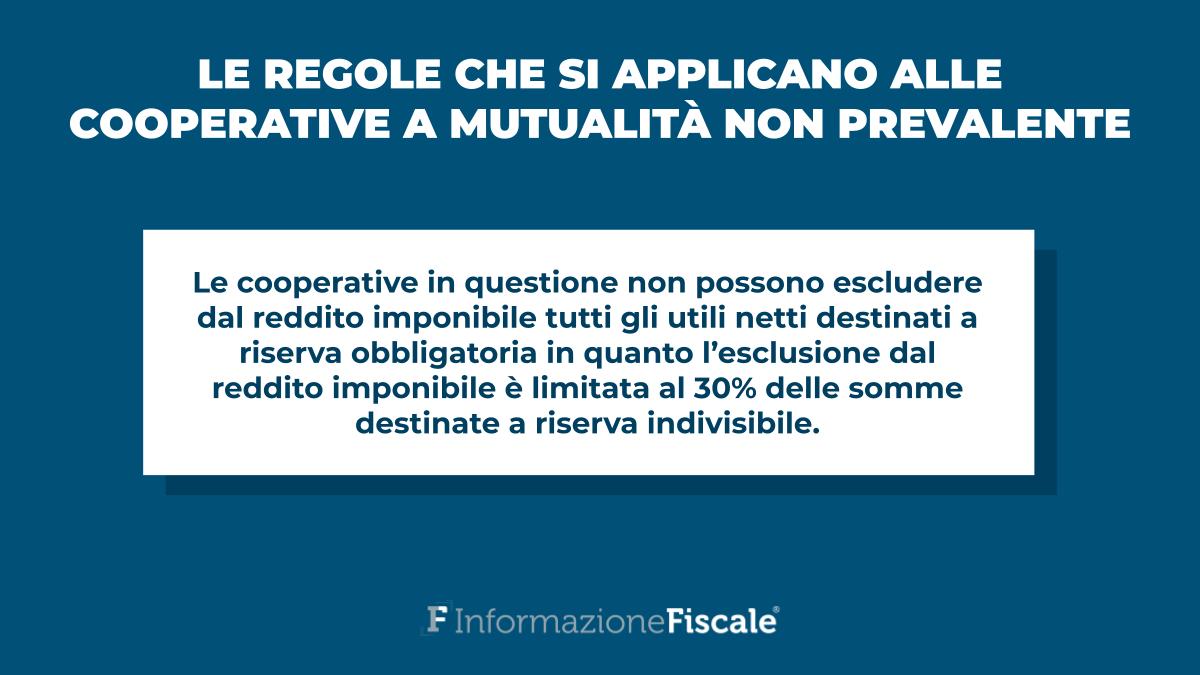

Le cooperative a mutualità non prevalente non possono escludere dal reddito imponibile tutti gli utili netti destinati a riserva obbligatoria in quanto l’esclusione dal reddito imponibile è limitata al 30 per cento delle somme destinate a riserva indivisibile.

Resta ferma l’applicabilità del citato articolo 6 del D.L. n. 63/2002 (che riduce del 10 per cento l’esclusione ex art. 12 L. 904/1977), per cui le cooperative “diverse” escluderanno dal reddito imponibile solo il 27 del cento (non più il 30) delle somme destinate a riserva indivisibile.

A decorrere dal periodo d’imposta 2015, inoltre, l’art. 17-bis del DL 91/2014 ha ridotto ulteriormente la quota di utili destinati a riserva indivisibile da escludere da tassazione per le cooperative di consumo e i loro consorzi diverse da quelle a mutualità prevalente.

Per tali cooperative la percentuale delle somme destinate a riserva indivisibile esclusa da tassazione è diminuita al 23 per cento (non più 27), percentuale che si riduce ulteriormente al 20 per cento, per effetto dell’imponibilità del 3 per cento (10 per cento del 30 per cento) degli utili netti annuali destinati alla riserva minima obbligatoria in applicazione dell’art. 6 DL 63/2002.

Deroga alla disciplina del riporto delle perdite fiscali per le cooperative a mutualità prevalente

Come analizzato in precedenza, il regime di favore che il Legislatore ha previsto per le società cooperative si basa su un sistema di esenzione da tassazione di una quota di utili nelle misure previste dalla legge. Come si vedrà di seguito il trattamento fiscale fondato sull’esenzione degli utili riservato alle cooperative a mutualità prevalente ha importanti ripercussioni sulla disciplina del riporto delle perdite fiscali fissato dall’art. 84 del D.P.R. 917/1986.

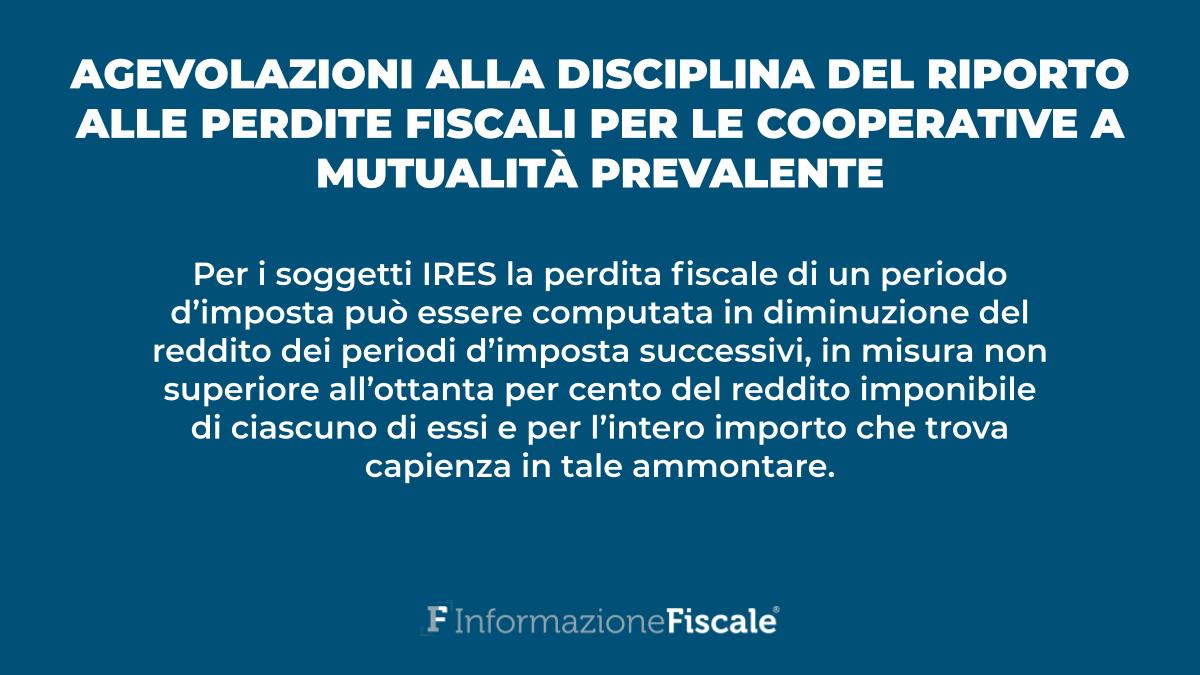

In linea generale, per i soggetti IRES la perdita fiscale di un periodo d’imposta può

essere computata in diminuzione del reddito dei periodi d’imposta successivi, in misura non superiore all’ottanta per cento del reddito imponibile di ciascuno di essi e per l’intero importo che trova capienza in tale ammontare.

Tale disposizione consente quindi il riporto illimitato nel tempo delle perdite d’impresa ma con l’utilizzo limitato all’ottanta per cento del reddito prodotto in ciascuno dei periodi d’imposta successivi.

La seconda parte del comma 1 del citato art. 84 espressamente recita che, per i soggetti che fruiscono di un regime di esenzione dell’utile, come nel caso di cui all’art. 12 della L. 904/1977 per le cooperative a mutualità prevalente, la perdita è riportabile per l’ammontare che eccede l’utile che non ha concorso alla formazione del reddito negli esercizi precedenti.

La disposizione tiene conto dell’ipotesi in cui, in periodi d’imposta con risultato positivo parzialmente esente da tassazione (secondo le regole viste in precedenza), ne seguano altri in cui l’ente produce una perdita fiscale.

Tali perdite, determinate secondo le regole ordinarie di periodo, possono essere utilizzate a compensazione dei redditi prodotti nei periodi successivi fino a concorrenza delle agevolazioni già godute sugli utili degli esercizi precedenti.

La norma è stata introdotta dall’art. 1, co. 72 della L. 296/2006 (Legge Finanziaria 2007) ed è applicabile agli utili conseguiti dal periodo d’imposta 2007, a decorrere dal quale le cooperative a mutualità prevalente avranno memorizzato la quota di utili che non concorre alla formazione del reddito imponibile al fine di stabilire l’importo della perdita fiscalmente riportabile. In altre parole, gli utili conseguiti dal 2007 e non tassati costituiranno il basket dal quale attingere per ridurre le perdite fiscali conseguite in esercizi successivi.

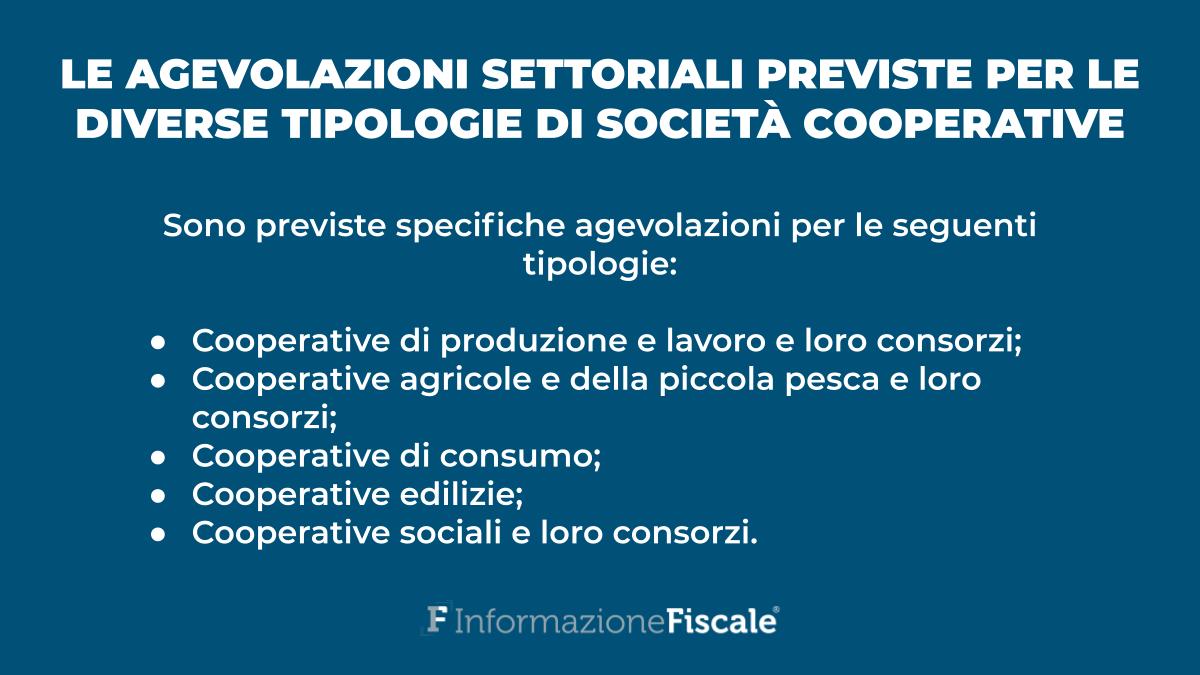

Le specifiche agevolazioni settoriali

Sono previste, inoltre, specifiche agevolazioni fiscali relativamente ad alcune tipologie di cooperative, di seguito riassunte:

- A. Cooperative di produzione e lavoro e loro consorzi: ai sensi dell’art. 11 del D.P.R. 601/1973 sono esenti da IRES i redditi conseguiti, se l’ammontare delle retribuzioni effettivamente corrisposte ai soci che prestano la loro opera con carattere di continuità non sono inferiori al 50 per cento dell’ammontare complessivo degli altri costi, tranne quelli relativi alle materie prime e sussidiarie. L’esenzione è ridotta a metà se l’ammontare delle retribuzioni è inferiore al 50 per cento ma non al 25 per cento dell’ammontare complessivo degli altri costi, esclusi quelli relativi alle materie prime e sussidiarie. Sono inoltre deducibili dal reddito le somme erogate ai soci lavoratori a titolo di integrazione delle retribuzioni fino al limite dei salari correnti aumentati del 20 per cento;

- B. Cooperative agricole e della piccola pesca e loro consorzi: ai sensi dell’art. 10 del D.P.R. 601/1973 sono esenti da Ires i redditi conseguiti, se l’allevamento di animali è effettuato con mangimi ottenuti per almeno un quarto dai terreni dei soci o mediante le attività di manipolazione, conservazione, valorizzazione, trasformazione e alienazione di prodotti agricoli e zootecnici e di animali conferiti prevalentemente dai soci. È disposta la tassazione del 10 per cento degli utili netti annuali destinati a riserva obbligatoria (nuovo art. 6, co. 1, D.L. 63/2002, così come modificato dalla L. 148/2011). A riguardo si richiama la Risposta a Interpello dell’Agenzia delle entrate n. 245 del 5 agosto 2020 in cui è stato chiarito che la cooperativa che svolge due attività diverse, una esclusa dall’imposta (cooperativa agricola) e l’altra soggetta a tassazione (cooperativa di consumo), dovrà tassare gli utili netti relativi alle due attività, riportando nel quadro RF il valore aggregato risultante dalle variazioni in aumento e in diminuzione, calcolati in base alle disposizioni che disciplinano le due attività.

- C. Cooperative di consumo: ai sensi dell’art. 17-bis, D.L. 24.6.2014, n. 91 è esclusa dal reddito imponibile ai fini delle imposte dirette una quota pari al 23 per cento della quota di utili accantonati alle riserve indivisibili delle cooperative diverse da quelle a mutualità prevalente. Resta ferma la disposizione che prevede il recupero a tassazione del 10 per cento degli utili destinati alla riserva minima obbligatoria.

- D. Cooperative edilizie: ai sensi dell’art. 2, co. 5, L. 388/2000 le cooperative edilizie a proprietà indivisa deducono una somma pari alle rendite catastali delle unità immobiliari che risultino adibite ad abitazione principale da parte dei soci assegnatari e delle relative pertinenze.

- E. Cooperative sociali e loro consorzi: assoggettano a tassazione solo il 10% delle somme destinate a riserva minima obbligatoria. Per concludere si riporta uno schema riepilogativo delle agevolazioni fiscali previste per le cooperative (Fonte: “Le peculiarità delle società cooperative nella redazione dei bilanci e nella gestione aziendale”, Quaderno del Consiglio Nazionale dei Dottori Commercialisti e degli esperti contabili, aprile 2016):

| Applicabilità art. 12 L. 904/1977 | Dal periodo d’imposta 2012 | |||

|---|---|---|---|---|

| Cooperative a mutualità prevalente | Quota utile imponibile | 10 per cento riserva minima obbligatoria | Totale utili tassabili | Quota utili non imponibili |

| Coop di consumo | 65 per cento | 3 per cento | 68 per cento | 32 per cento |

| Coop agricole | 20 per cento | 3 per cento | 23 per cento | 77 per cento |

| Altre coop | 40 per cento | 3 per cento | 43 per cento | 57 per cento |

Articolo originale pubblicato su Informazione Fiscale qui: L’imposizione diretta nelle società cooperative