Bilanci società cooperative, quali sono le principali novità introdotte dal D.Lgs. 18 agosto 2015, n. 139? L'approfondimento sulle regole del bilancio di esercizio delle società di capitali con un focus sulle microimprese.

Il presente contributo si pone l’obiettivo di approfondire i principali impatti sulle regole di redazione del bilancio d’esercizio delle società cooperative a seguito delle novità introdotte dal D.Lgs. 18 agosto 2015, n. 139, che ha apportato rilevanti modifiche sugli schemi e sulle informazioni del bilancio delle società di capitali.

Come noto, il rinvio previsto dall’art. 2519 c.c. comporta che le società cooperative redigano i documenti di bilancio applicando le norme di legge e le tecniche delle società di capitali, “in quanto compatibili”.

Tuttavia le peculiarità che distinguono le cooperative dagli altri enti societari - soprattutto in termini di perseguimento dello scopo mutualistico - impongono l’adozione di specifici adempimenti che, come meglio specificato di seguito, hanno lo scopo di informare i soci e i terzi sul perseguimento dello scambio mutualistico e sulle attività che hanno attivamente coinvolto i soci cooperatori.

La disciplina delle microimprese sui bilanci delle cooperative

Il primo approfondimento ruota attorno all’impatto dovuto all’introduzione del “Bilancio delle microimprese” di cui all’art. 6, co. 13 del decreto n. 139 del 2015, attuativo della Direttiva europea 2013/34/UE finalizzata ad introdurre una disciplina semplificata ed uniforme a livello europeo del bilancio di esercizio e di quello consolidato per le società di capitali aventi dimensioni particolarmente esigue.

Il citato art. 6 ha introdotto nel codice civile l’art. 2435-ter contenente la fattispecie delle cd. microimprese, intendendosi per tali le società, ivi comprese le società cooperative, dalle ridotte capacità dimensionali che nel primo esercizio, o successivamente per due esercizi consecutivi, non abbiano superato due dei seguenti parametri:

- totale dell’attivo dello stato patrimoniale: 175.000 euro;

- ricavi delle vendite e delle prestazioni: 350.000 euro;

- dipendenti occupati in media durante l’esercizio: 5 unità.

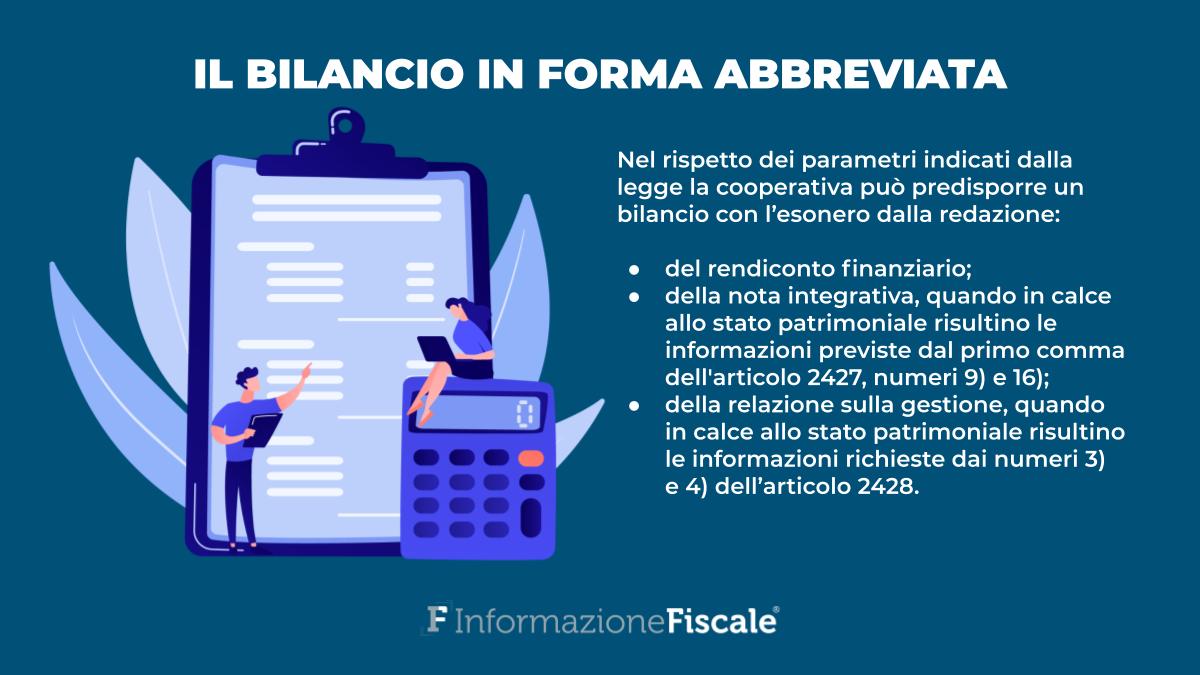

Al verificarsi dei suddetti parametri la cooperativa può predisporre il proprio bilancio in forma “abbreviata” secondo quanto disposto dall’articolo 2435 bis e sono esonerate dalla redazione:

- del rendiconto finanziario;

- della nota integrativa, quando in calce allo stato patrimoniale risultino le informazioni previste dal primo comma dell’articolo 2427, numeri 9) e 16);

- della relazione sulla gestione, quando in calce allo stato patrimoniale risultino le informazioni richieste dai numeri 3) e 4) dell’articolo 2428.

L’impatto della disciplina delle microimprese sui bilanci delle cooperative

I problemi applicativi della norma in commento sono sorti in relazione ai peculiari obblighi informativi e di bilancio a cui sono tenute le società cooperative che dimostrino i requisiti dimensionali delle microimprese, che non stati né abrogati né tantomeno richiamati dalla novella normativa quali informazioni da riportare obbligatoriamente in calce allo Stato Patrimoniale.

Infatti per le società cooperative, anche se rientranti nella qualifica di micro-imprese, è comunque previsto che:

- gli Amministratori e i Sindaci documentino in Nota integrativa la condizione di cooperativa a mutualità prevalente ai fini del godimento di agevolazioni fiscali (art. 2513 c.c.);

- gli Amministratori riferiscano nella Relazione sulla gestione o in Nota Integrativa, in caso di bilancio redatto in forma abbreviata, in merito alle determinazioni assunte nel corso dell’esercizio con riguardo all’ammissione di nuovi soci (art. 2528 c.c.);

- gli Amministratori ed i Sindaci evidenzino nella Relazione sulla gestione (o in Nota Integrativa) i criteri seguiti nella gestione societaria per il perseguimento dello scopo mutualistico (art. 2545 c.c.);

- gli Amministratori, in occasione dell’erogazione di ristorni indichino separatamente in Nota Integrativa i dati relativi all’attività svolta con i soci rispetto a quella svolta con i terzi, distinguendo le diverse gestioni in caso di pluralità di tipologie di scambio mutualistico (art. 2545-sexies, co. 2 c.c.).

È di tutta evidenza che la mancata redazione della Nota integrativa e della relazione sulla gestione, ossia il documento in cui l’organo amministrativo indica il carattere mutualistico dell’ente e le politiche associative perseguite con particolare attenzione alla procedura di ammissione dei soci e al carattere “aperto”, rischia di causare un deficit informativo a danno sia dei soci che dei terzi sul perseguimento dello scopo mutualistico da parte della cooperativa-microimpresa.

La posizione della Commissione Cooperative dell’Ordine commercialisti di Roma

Sul tema si sono espressi sia la Commissione Cooperative dell’Ordine dei dottori commercialisti e degli esperti contabili di Roma che lo stesso Ministero dello Sviluppo Economico.

In particolare l’Ordine dei Commercialisti, in un parere pronunciato nell’ottobre 2016, ha sostenuto la piena applicabilità della novella normativa alle società cooperative osservando che, nonostante i problemi applicativi, una deroga (implicita) tradirebbe la ratio della norma del 2016, tesa a introdurre semplificazioni degli adempimenti di bilancio per le società di piccole dimensioni.

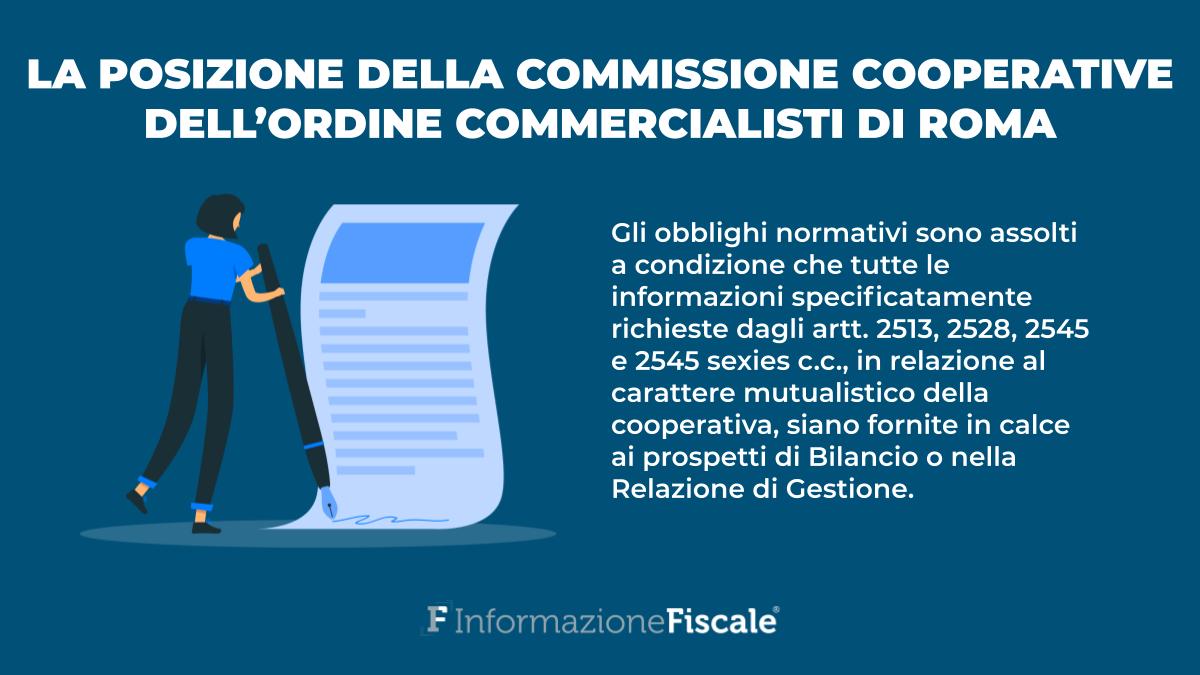

L’Ordine professionale ipotizza la soluzione di ritenere assolti gli obblighi normativi, a condizione che tutte le informazioni specificatamente richieste dagli artt. 2513, 2528, 2545 e 2545 sexies c.c., in relazione al carattere mutualistico della cooperativa, vengano comunque fornite in calce ai prospetti di Bilancio ovvero nella Relazione di Gestione (la cui redazione diverrebbe a quel punto obbligatoria per tutte le cooperative).

La posizione del Ministero dello Sviluppo Economico

Il Ministero dello Sviluppo Economico, con una nota del 20 marzo 2017 diretta a fornire indicazioni operative ai revisori esterni, si è espressa in maniera diversa rispetto alla posizione dell’ordine professionale.

Il MISE ha infatti affermato che le cooperative, pur nel rispetto dei limiti di cui all’art. 2435-ter c.c., non possano predisporre il proprio bilancio seguendo le disposizioni previste per le micro-imprese.

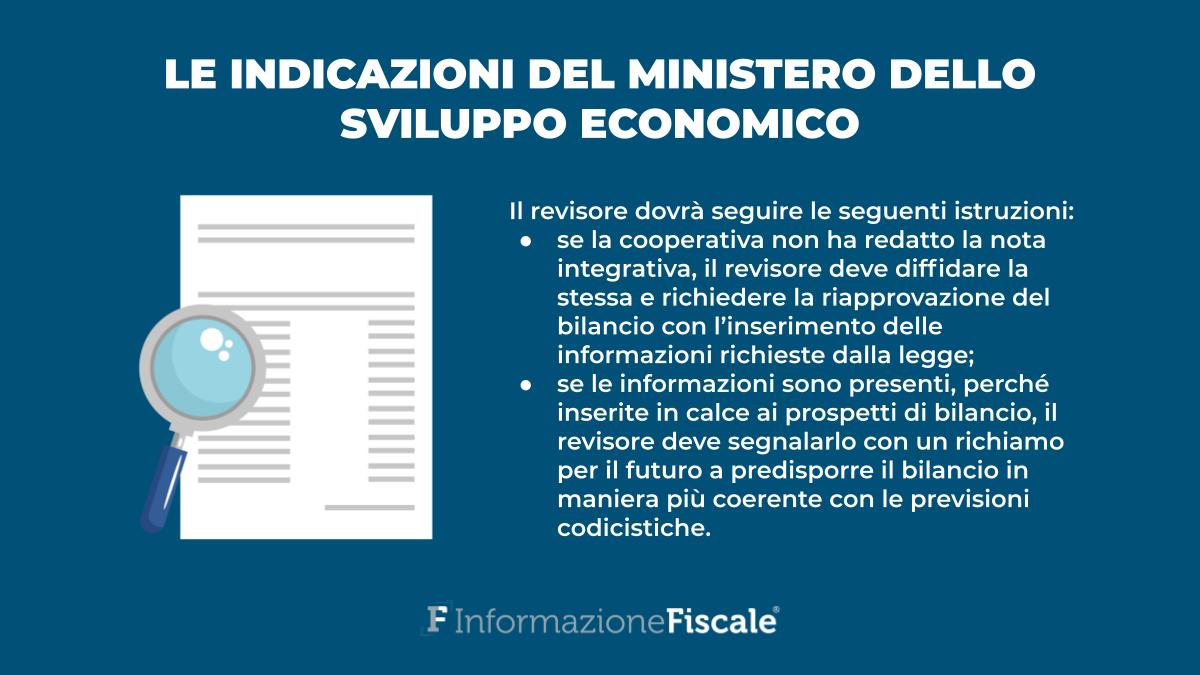

Secondo le indicazioni ministeriali, pertanto, il revisore dovrà attenersi alle seguenti istruzioni:

- In caso la cooperativa non abbia redatto la nota integrativa, omettendo di indicare le informazioni previste dalle leggi sulla cooperazione, il revisore è tenuto a diffidare la cooperativa e richiedere la riapprovazione del bilancio con l’inserimento delle informazioni di cui agli artt. 2513, 2528, 2545, 2545-sexies, co. 2, c.c.;

- Nel caso in cui le informazioni siano presenti, perché inserite in calce ai prospetti di bilancio, il revisore segnalerà l’irritualità, con un mero richiamo per il futuro a predisporre il bilancio in maniera più coerente con le previsioni codicistiche. In tale circostanza e in assenza di ulteriori irregolarità, il revisore incaricato completerà la propria attività di verifica con il rilascio del certificato di revisione.

Preso atto della posizione del Ministero, il Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili è tornato ad esprimersi sul punto con il documento “Società cooperative: i bilanci dopo il D.Lgs.139/2015”, pubblicato a maggio 2017.

Le conclusioni Consiglio Nazionale dei Dottori Commercialisti

In questa sede il Consiglio Nazionale, pur suggerendo di seguire la formulazione del Ministero dello Sviluppo Economico, ritiene plausibile l’applicazione delle disposizioni relative alle micro-imprese anche alle società cooperative, purché le richiamate informazioni (di cui agli artt. 2513, 2528, 2545, 2545-sexies, co. 2, c.c.), siano riportate in calce ai prospetti di bilancio.

Solo in tal modo sarebbero evitabili le contestazioni da parte dei revisori, ancorché informali, secondo le indicazioni ministeriali.

Eliminazione dell’area straordinaria di Conto economico

Un’altra importante modifica intervenuta con la novella normativa del 2015 riguarda la riformulazione dell’art. 2425 c.c. attraverso l’eliminazione, per quanto di interesse, dell’area straordinaria del Conto Economico, il c.d. aggregato “E” dove erano imputati “proventi e oneri straordinari”.

Tale modifica ha importanti ricadute sul calcolo della prevalenza nei bilanci delle cooperative e richiede particolare attenzione da parte dell’organo amministrativo.

Come noto, ai fini della qualifica di cooperativa a mutualità prevalente di cui agli artt. 2512 e 2513 del c.c. assume rilevanza il rapporto, che deve essere obbligatoriamente ricavato dai dati del bilancio d’esercizio, fra lo scambio mutualistico realizzato con i soci ed il complessivo ammontare dello scambio con soci e non soci.

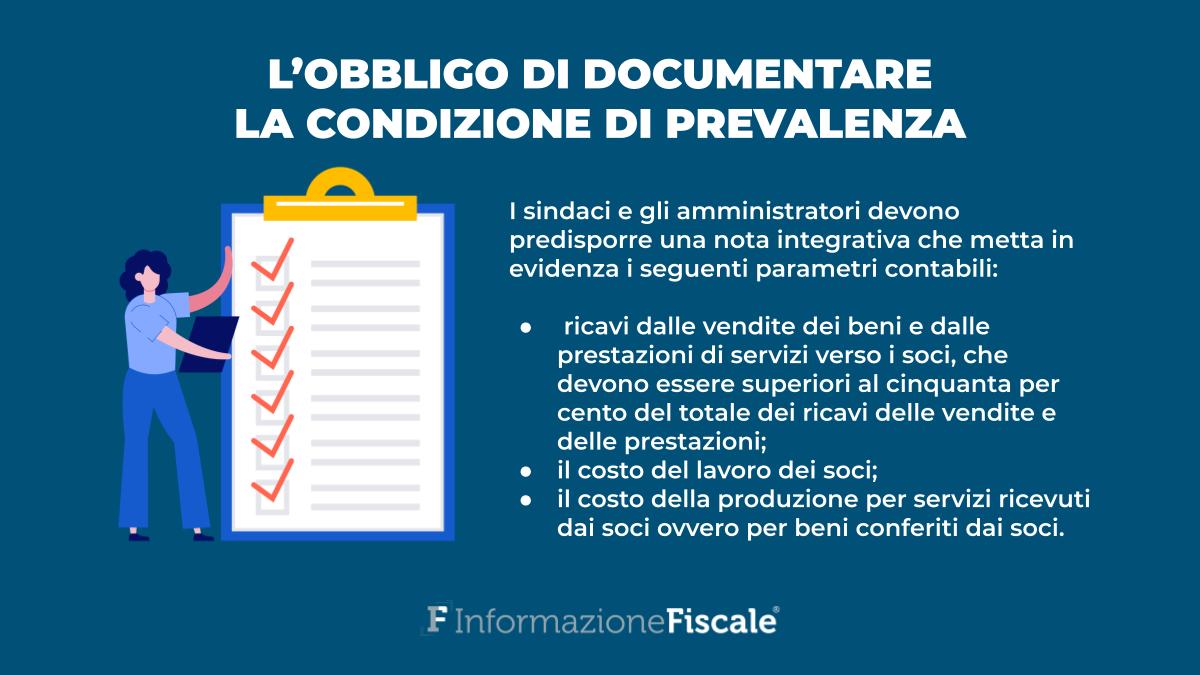

In particolare l’art. 2513 cc, sui criteri per la definizione della prevalenza delle società cooperative, prescrive l’obbligo per gli amministratori e i sindaci di documentare la condizione di prevalenza in nota integrativa al bilancio, evidenziando contabilmente i seguenti parametri:

- i ricavi dalle vendite dei beni e dalle prestazioni di servizi verso i soci, che devono essere superiori al cinquanta per cento del totale dei ricavi delle vendite e delle prestazioni ai sensi dell’articolo 2425, primo comma, punto A1;

- il costo del lavoro dei soci, che deve essere superiore al cinquanta per cento del totale del costo del lavoro di cui all’articolo 2425, primo comma, punto B9 computate le altre forme di lavoro inerenti lo scopo mutualistico;

- il costo della produzione per servizi ricevuti dai soci ovvero per beni conferiti dai soci, che deve essere rispettivamente superiore al cinquanta per cento del totale dei costi dei servizi di cui all’articolo 2425, primo comma, punto B7, ovvero al costo delle merci o materie prime acquistate o conferite, di cui all’articolo 2425, primo comma, punto B6.

Quando si realizzano contestualmente più tipi di scambio mutualistico, la condizione di prevalenza è documentata facendo riferimento alla media ponderata delle percentuali delle lettere precedenti.

Criticità dell’eliminazione dell’area straordinaria di Conto economico

Con l’introduzione del D.Lgs. n. 139/2015, che ha eliminato l’area straordinaria di Conto Economico, a decorrere dall’esercizio 2016 i proventi e gli oneri straordinari, fino ad allora allocati alle voci “E20” e/o “E21”, sono classificati in voci rilevanti ai fini del calcolo della percentuale di prevalenza, quali appunto “A1” – “B6” – “B7” e “B9”.

Tale modifica ha comportato una rilevante criticità sulla determinazione della prevalenza perché calcolare acriticamente il rapporto in base ad un criterio di “derivazione” pura dallo schema di Conto Economico darebbe un risultato non veritiero, considerata l’eventuale presenza di componenti positivi e/o componenti negativi di reddito di natura straordinaria non attinenti allo scambio mutualistico.

Se ne deduce pertanto che gli amministratori, in sede di calcolo della percentuale di prevalenza, non dovranno tener conto degli elementi di entità o incidenza eccezionali, che non siano attinenti allo scambio mutualistico tra soci e società, anche se tali poste sono (correttamente) classificate nelle voci di cui ai punti A) e B) del conto economico.

A titolo esemplificativo, nell’avanzo complessivo della gestione non si dovrà tener conto delle plusvalenze di natura straordinaria derivanti da trasferimenti d’azienda o di rami d’azienda, di immobili e beni non strumentali.

Detti elementi devono trovare adeguata rappresentazione in nota integrativa ai sensi dell’art. 2427, c. 1, n. 13.

La soluzione proposta dal Ministero dello Sviluppo economico

Sul tema è intervenuto il Ministero dello Sviluppo economico con una nota del 20 marzo 2017, fornendo alcuni indirizzi ai revisori di cooperative.

Nell’ipotesi in cui in sede di revisione o di ispezione straordinaria gli elementi straordinari non trovino rappresentazione in nota integrativa, il revisore esterno dovrà diffidare l’ente revisionato a modificare i documenti contabili con l’approvazione e deposito presso il Registro Imprese di un nuovo bilancio e relativa nota integrativa.

Il Consiglio Nazionale dei Dottori Commercialisti, con la pubblicazione “Misurazione della prevalenza nelle società cooperative alla luce del D.Lgs. n. 139/2015” di aprile 2019, ha valutato l’impatto della nuova disciplina sul calcolo della prevalenza con riferimento alle principali tipologie di cooperative e ha fornito alcuni chiarimenti utili nella pratica operativa.

In particolare le cooperative di consumo, che misurano la percentuale dello scambio mutualistico sulla base della voce A1) di Conto Economico, in cui rientrano anche le sopravvenienze passive (derivanti da resi, sconti e abbuoni relativi agli esercizi precedenti), non devono effettuare alcuna rettifica. Nella voce A1, solitamente, confluiscono infatti componenti di reddito attinenti allo scambio mutualistico.

Inoltre, le cooperative di produzione lavoro, che misurano la percentuale dello scambio mutualistico sulla base della voce B9) e di parte della voce B7) di Conto Economico, non devono effettuare rettifiche riguardo alle sopravvenienze passive e/o attive derivanti da errori non rilevanti, sempreché ovviamente si tratti di errori che rettificano costi del personale.

Inoltre, con riferimento specifico alla voce B7), occorre considerare i soli componenti economici negativi attinenti allo scambio mutualistico.

Articolo originale pubblicato su Informazione Fiscale qui: I bilanci delle società cooperative dopo la riforma del D.Lgs 139/2015