Codici tributo sconto in fattura: le regole per la compilazione del modello F24 e per il recupero dei crediti relativi all'ecobonus e al sismabonus previsti ai sensi della normativa introdotta nel 2019 dal Decreto Crescita

Sconto in fattura, codici tributo specifici per il recupero con il modello F24 dei crediti relativi all’ecobonus e al sismabonus, secondo le disposizioni introdotte dal Decreto Crescita.

Ad istituire i due distinti codici tributo sono state le risoluzioni n. 96/E e n. 94/E pubblicate dall’Agenzia delle Entrate il 20 novembre 2019.

Si tratta nello specifico dei codici tributo istituiti per il recupero in compensazione dello sconto in fattura applicato dal fornitore per l’ecobonus e per il sismabonus sulla base della normativa vigente prima dell’introduzione del superbonus.

Ulteriori due codici tributo sono stati ridenominati, con la risoluzione n. 94/E per la compensazione del credito relativo al sismabonus acquisti.

Accanto ai codici tributo e alle istruzioni per le compensazioni mediante il modello F24 telematico, l’Agenzia delle Entrate ricorda le regole generali per il recupero dello sconto in fattura.

Il recupero del credito potrà avvenire in cinque quote annuali di pari importo, con possibilità di successiva cessione da parte del soggetto che ha effettuato i lavori ai propri fornitori di beni e servizi.

Sconto in fattura, codice tributo per il recupero del credito in compensazione

È stato il Decreto Crescita ad introdurre, ancor prima dell’avvio del superbonus, la possibilità di fruire delle detrazioni previste per ecobonus e sismabonus mediante sconto applicato direttamente dal fornitore sul prezzo degli interventi.

I codici tributo ancora attivi, necessari per le compensazioni in modello F24, sono stati istituiti dall’Agenzia delle Entrate con la risoluzione n. 94/E e n. 96/E del 20 novembre 2019.

I codici tributo per la compensazione da effettuarsi mediante modello F24 istituiti con la risoluzione n. 96/E sono i seguenti:

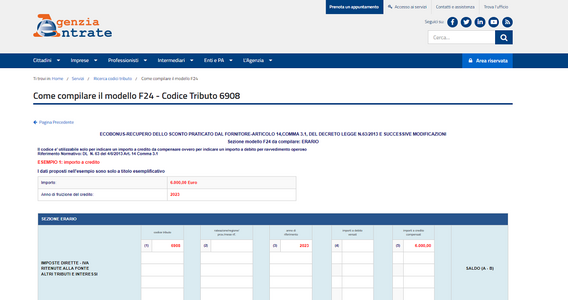

- “6908” denominato “ECOBONUS - Recupero dello sconto praticato dal fornitore -articolo 14, comma 3.1, del decreto-legge n. 63/2013, e succ. modif.”;

- “6909” denominato “SISMABONUS - Recupero dello sconto praticato dal fornitore - articolo 16, comma 1-octies, del decreto-legge n. 63/2013, e succ. modif.”.

modificazioni

Per il recupero dello sconto applicato in merito al sismabonus acquisti, la risoluzione n. 94/E dell’Agenzia delle Entrare ridenomina i codici tributo già istituiti per la cessione del credito di ecobonus e sismabonus per i lavori in condominio.

Anche per la compensazione del credito relativo allo sconto applicato in fattura bisognerà utilizzare i seguenti codici tributo:

- “6890” denominato “ECOBONUS - Utilizzo in compensazione del credito d’imposta ceduto - art. 14, commi 2-ter e 2-sexies, del D.L. n. 63 del 2013 – art. 10, comma 3 bis, del D.L. n. 34 del 2019”;

- “6891” denominato “SISMABONUS - Utilizzo in compensazione del credito d’imposta ceduto - art. 16, commi 1-quinquies e 1-septies, del D.L. n. 63 del 2013”.

Istruzioni compilazione modello F24 per la compensazione del credito relativo allo sconto in fattura

All’interno del modello F24, il codice tributo per la compensazione del credito spettante al fornitore in relazione allo sconto in fattura applicato al cliente dovrà essere esposto nella sezione “Erario”, in corrispondenza delle somme indicate nella colonna “importi a credito compensati”, ovvero, nei casi in cui il contribuente debba procedere al riversamento del credito compensato, nella colonna “importi a debito versati”.

Il credito da utilizzare in compensazione è quello indicato nelle comunicazioni di esercizio dell’opzione, trasmesse dai contribuenti aventi diritto alle detrazioni fiscali.

Si ricorda che, così come indicato dal provvedimento dell’Agenzia delle Entrate del 31 luglio 2019, affinché i crediti possano essere utilizzati in compensazione, è necessario che il fornitore confermi l’esercizio dell’opzione e attesti l’effettuazione dello sconto, utilizzando le funzionalità rese disponibili nell’area riservata del sito internet dell’Agenzia delle entrate.

Tornando alle istruzioni per le compensazioni e per la compilazione del modello F24, si specifica che nel campo “anno di riferimento” del modello F24 bisognerà indicare l’anno in cui è utilizzabile la quota del credito d’imposta a fronte dello sconto praticato, nel formato “AAAA”.

Per l’anno in corso quindi, ai fini dell’utilizzo in compensazione della quarta quota del credito relativa agli sconti applicati nel corso del 2019, bisognerà indicare l’anno “2023” nell’apposito campo del modello F24.

La quota di credito non compensata nell’anno di riferimento potrà essere utilizzata negli anni successivi, avendo cura di indicare nel modello F24, come anno di riferimento, sempre l’anno originario di fruibilità.

Articolo originale pubblicato su Informazione Fiscale qui: Sconto in fattura, codice tributo per il recupero del credito in compensazione