Come funziona la compensazione del modello F24 nel 2026: limiti importo, regole e analisi di casi particolari

Durante l’attività imprenditoriale e professionale possono maturare diversi crediti fiscali nei confronti dello Stato.

In questi casi la modalità di recupero di questi soldi è duplice:

- la richiesta a rimborso, la cui tempistica varia a seconda della tipologia di tributo e/o agevolazione da cui il credito è sorto;

- la compensazione, che consiste nell’utilizzare i crediti fiscali maturati in diminuzione dei debiti fiscali dovuti, direttamente nel modello F24.

Quest’ultima, in particolare, può essere di due tipi: orizzontale e verticale.

La compensazione orizzontale si ha quando il credito considerato viene utilizzato per compensare un debito relativo a imposte di natura diversa (ad esempio quando si utilizza il credito IVA per compensare il debito Irpef o Inps).

La compensazione verticale, invece, si realizza quando il credito fiscale viene utilizzato per compensare un debito della stessa natura (rimanendo al caso dell’IVA quando il contribuente decide di utilizzare il 6099 per compensare il debito del I trimestre dell’anno).

Il pagamento di un modello F24 con compensazione di crediti fiscali segue le precise regole messe in campo per il contrasto al fenomeno delle false compensazioni.

La compensazione nel modello F24 di eventuali crediti fiscali è disciplinata da diverse regole che prevedono importi, limiti e modalità di fruizione di quanto spettante.

Per compensazioni IVA con F24 di importo superiore a 5.000 euro è necessario utilizzare il visto di conformità.

L’obbligo di invio con modello F24 telematico si applica anche ai non titolari di partita IVA.

Per ricevere via email gli aggiornamenti gratuiti di Informazione Fiscale in materia di ultime novità e agevolazioni fiscali e del lavoro, lettrici e lettori interessati possono iscriversi gratuitamente alla nostra newsletter, un aggiornamento gratuito al giorno via email dal lunedì alla domenica alle 13.00

Compensazione modello F24: indice guida

- Importi limite compensazioni modelli F24

- Compensazione modello F24 2026 per contribuenti titolari di partita IVA

- Compensazioni modello F24 2026 contribuenti non titolari di partita IVA

- Compensazione modello F24: le ultime novità normative

- Compensazioni modello F24: la circolare dell’Agenzia delle Entrate n. 16/E/2024

- Compensazioni modello F24 2026: le istruzioni delle Entrate nella risoluzione n. 110/E/2019

Importi limite compensazioni modelli F24 nel 2026:

| Importo limite annuale compensazione F24 | Anno di validità | Rif. normativo |

|---|---|---|

| € 700.000,00 | 2019 e anni prec. | Art. 34 Legge 388/2000 |

| € 1.000.000,00 | 2020 | Art. 147 DL 34/2020 |

| € 2.000.000,00 | 2021 | Art. 22 DL 73/2021 |

| € 2.000.000,00 | 2022 | Art. 1 comma 72 Legge 234/2021 |

| € 2.000.000,00 | 2023 | Art. 1 comma 72 Legge 234/2021 |

| € 2.000.000,00 | 2024 | Art. 1 comma 72 Legge 234/2021 |

| € 2.000.000,00 | 2025 | Art. 1 comma 72 Legge 234/2021 |

| € 2.000.000,00 | 2026 | Art. 1 comma 72 Legge 234/2021 |

Sui limiti per le compensazioni F24, si ricorda che il decreto Rilancio aveva incrementato il limite annuo dei crediti compensabili o rimborsabili in conto fiscale da 700 mila euro a 1 milione di euro.

Il decreto Sostegni bis - DL 73/2021 - ha poi raddoppiato l’incremento del limite di importo utilizzabile, portandolo a 2 milioni di euro, limite ancora vigente nel 2024 e che è stato confermato anche nel 2025.

Compensazione modello F24 2026 per contribuenti titolari di partita IVA:

| Saldo modello F24 | Modalità di compensazione utilizzabile |

|---|---|

| Modello F24 con saldo positivo senza compensazioni | Obbligo di Home Banking e facoltà canale intermediari |

| Modello F24 con saldo positivo e compensazione di qualsiasi tipo | Obbligo di utilizzare i canali dell’Agenzia delle Entrate (Entratel/F24 online) |

| Modello F24 con saldo zero | Obbligo di utilizzare i canali dell’Agenzia delle Entrate (Entratel/F24 online) |

Compensazioni modello F24 2026 contribuenti non titolari di partita IVA:

| Saldo modello F24 | Modalità di compensazione utilizzabile |

|---|---|

| Modello F24 con saldo positivo senza compensazioni | È ammesso il pagamento del modello F24 cartaceo ovvero tramite home banking o canale intermediari |

| Modello F24 con saldo positivo e compensazione di qualsiasi tipo | Obbligo di utilizzare i canali dell’Agenzia delle Entrate (Entratel/F24 online) |

| Modello F24 con saldo zero | Obbligo di utilizzare i canali dell’Agenzia delle Entrate (Entratel/F24 online) |

Riepilogando, per i contribuenti titolari di partita IVA, il DL 50/2017 ed il DL n. 124/2019 hanno introdotto l’obbligo del canale dell’Agenzia delle Entrate per tutte le compensazioni nel modello F24, per qualsiasi tipologia di imposta a credito utilizzata.

Negli altri due casi - modello F24 con saldo positivo senza compensazioni e con saldo zero - la situazione rimane invariata. Nel primo caso, il contribuente titolare di partita IVA ha l’obbligo di pagamento tramite home banking (non può essere quindi utilizzato il modello F24 cartaceo).

Nel caso della compensazione di un modello F24 con saldo finale uguale a zero, invece, rimane l’obbligo di pagamento tramite i canali dell’Agenzia delle Entrate (Entratel ed F24 online).

Compensazione modello F24 2026: le ultime novità normative

Alle regole di cui sopra si aggiungono le ultime rilevanti novità in materia:

- previste dalla Manovra 2026;

- previste dalla Legge 213/2023 e operative a partire dallo scorso 1° luglio 2024.

Queste ultime sono contenute nell’articolo 1, commi da 94 a 98 e, in primo luogo, viene previsto l’obbligo di utilizzo dei servizi telematici dell’Agenzia delle Entrate anche per la compensazione dei crediti INPS e INAIL.

La Legge di Bilancio 2026 interviene invece sulle regole disposte per i contribuenti con debiti iscritti a ruolo. Il comma 116 dell’articolo 1 della legge n. 199/2025 prevede con il fine di dare attuazione alla riforma 1.12, Riforma dell’amministrazione fiscale del PNRR, la riduzione da 100.000 a 50.000 euro della soglia prevista dall’articolo 37, comma 49-quinquies, del decreto-legge 4 luglio 2006, n. 223, convertito, con modificazioni, dalla legge 4 agosto 2006, n. 248, e all’articolo 5, comma 7, del testo unico in materia di versamenti e di riscossione, di cui al decreto legislativo 24 marzo 2025, n. 33.

Si interviene sulla disposizione introdotta dal comma 94, articolo 1 della legge n. 213/2023, che ha previsto quanto segue:

“In deroga all’articolo 8, comma 1, della legge 27 luglio 2000, n. 212, per i contribuenti che abbiano iscrizioni a ruolo per imposte erariali e relativi accessori o accertamenti esecutivi affidati agli agenti della riscossione per importi complessivamente superiori a euro 100.000, per i quali i termini di pagamento siano scaduti e siano ancora dovuti pagamenti o non siano in essere provvedimenti di sospensione, è esclusa la facoltà di avvalersi della compensazione di cui all’articolo 17 del decreto legislativo 9 luglio 1997, n. 241.

La previsione di cui al periodo precedente cessa di applicarsi a seguito della completa rimozione delle violazioni contestate. Si applicano le disposizioni dei commi 49-ter e 49-quater ai meri fini della verifica delle condizioni di cui al presente comma”

La soglia che comporta il divieto totale quindi di compensazione F24 per i contribuenti con debiti iscritti a ruolo si dimezza e scende a 50.000 euro, fino alla completa rimozione delle violazioni contestate.

La Legge n. 213/2023 ha, inoltre, previsto una serie di modifiche all’articolo 17 del D. Lgs. n. 241/1997.

Viene stabilito, in particolare, che la compensazione dei crediti di qualsiasi importo maturati a titolo di contributi nei confronti dell’INPS, può essere effettuata:

- dai datori di lavoro non agricoli a partire dal quindicesimo giorno successivo a quello di scadenza del termine mensile per la trasmissione in via telematica dei dati retributivi e delle informazioni necessarie per il calcolo dei contributi da cui il credito emerge o dal quindicesimo giorno successivo alla sua presentazione, se tardiva; dalla data di notifica delle note di rettifica passive;

- dai datori di lavoro che versano la contribuzione agricola unificata per la manodopera agricola a decorrere dalla data di scadenza del versamento relativo alla dichiarazione di manodopera agricola da cui il credito emerge;

- dai lavoratori autonomi iscritti alle gestioni speciali degli artigiani ed esercenti attività commerciali e dai liberi professionisti iscritti alla Gestione separata Inps a decorrere dal decimo giorno successivo a quello di presentazione della dichiarazione dei redditi da cui il credito emerge. Resta impregiudicata la verifica sulla correttezza sostanziale del credito compensato. Sono escluse dalle compensazioni le aziende committenti per i compensi assoggettati a contribuzione alla Gestione separata di cui all’articolo 2, comma 26, della legge n. 335/1995.

- si dispone che la compensazione dei crediti di qualsiasi importo per premi ed accessori maturati nei confronti dell’INAIL può essere effettuata a condizione che il credito certo, liquido ed esigibile sia registrato negli archivi del predetto Istituto.

Su queste ultime novità è bene evidenziare che la decorrenza dei nuovi limiti sarà stabilita con appositi provvedimenti adottati da INPS e INAIL, d’intesa con l’Agenzia delle Entrate.

Si resta quindi in attesa di novità per definire i tempi di avvio della stretta prevista in materia di compensazioni.

Compensazioni modello F24: la circolare dell’Agenzia delle Entrate n. 16/E/2024

La circolare dell’Agenzia delle Entrate numero 16 del 28 giugno 2024 è un riferimento operativo importante per professionisti e imprenditori, poiché illustra la posizione dell’amministrazione finanziaria in ordine ai meccanismi di compensazione f24 post modifica operata dalla Legge 213/2023.

La necessità di procedere telematicamente si applica a tutti i versamenti effettuati a partire dallo scorso 1° luglio 2024, a prescindere dal fatto che i debiti o i crediti indicati nel modello F24 riguardino tributi che derivano da presupposti, dichiarazioni o istanze che riguardano periodi antecedenti.

Questo obbligo riguarda anche la compensazione solo parziale dei crediti con i debiti, con modello F24 non a “saldo zero”, e quella verticale, ovvero che riguarda lo stesso tributo.

“In caso di delega con compensazione e saldo maggiore di zero, pertanto, laddove la stessa venga eseguita in data uguale o successiva al 1° luglio 2024, potranno essere utilizzati solo i servizi telematici messi a disposizione dall’Agenzia delle entrate”, chiarisce la circolare numero 16.

A prescindere dal fatto che l’eventuale prenotazione sia stata effettuata entro il 30 giugno 2024 tramite i servizi telematici messi a disposizione dagli intermediari della riscossione convenzionati e che l’eventuale invio all’intermediario sia avvenuto in una data precedente al 1° luglio.

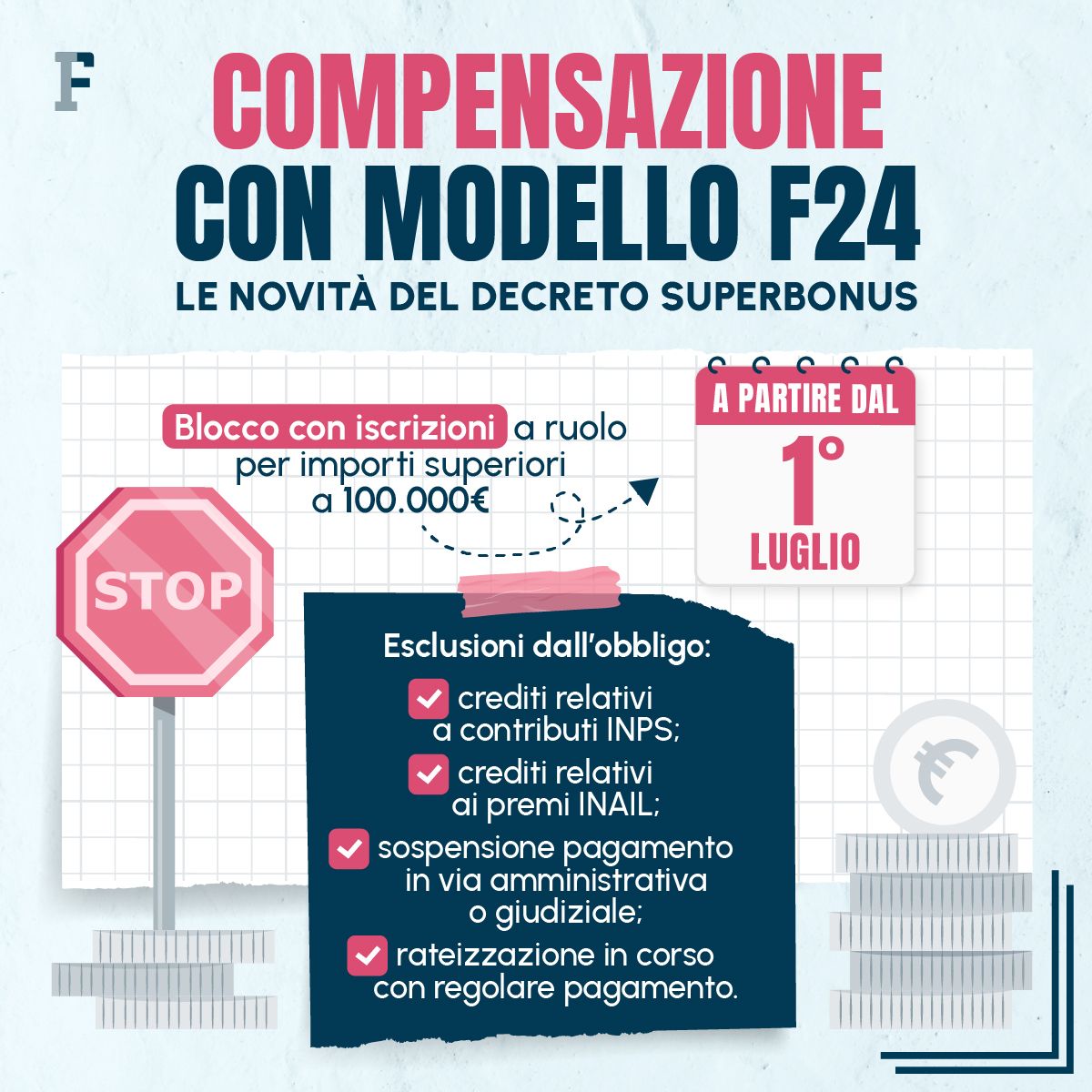

Sempre a partire dalla stessa data entra in vigore anche il blocco delle compensazioni orizzontali in caso di debiti superiori a 100.000 euro.

La novità è regolata dal comma 49-quinquies all’articolo 37 del DL n. 223/2006, che è stato formulato prima dalla Legge di Bilancio 2024 e poi dal Decreto Agevolazioni.

Il testo chiarisce nel dettaglio le regole da seguire per verificare il superamento del limite.

Prima di tutto nel calcolo devono essere considerate le seguenti somme:

“Rilevano gli importi relativi ai carichi affidati all’agente della riscossione concernenti le imposte erariali e i relativi accessori, quelli affidati all’agente della riscossione relativi ad atti comunque emessi dall’Agenzia delle entrate in base alle norme vigenti, ivi comprese le somme oggetto degli atti di recupero.”

La verifica della soglia, però, non viene fatta in maniera indiscriminata. Gli importi si considerano solo se si verificano le seguenti condizioni:

- è scaduto il termine di pagamento del debito;

- non sono in essere provvedimenti di sospensione di qualsiasi genere;

- non sono in corso piani di rateazione.

Nel momento in cui si supera il limite dei 100.000 euro, considerando le regole illustrate nel dettaglio nel documento di prassi, non è più possibile procedere con la compensazione orizzontale, quindi tra tributi diversi.

Fa eccezione, però, la compensazione dei crediti maturati nei confronti di INPS e INAIL.

Compensazioni modello F24: le istruzioni delle Entrate nella risoluzione n. 110/E/2019

Ulteriori istruzioni interessanti per le compensazioni fiscali sono state fornite dall’Agenzia delle Entrate, con la risoluzione n. 110/E/2019.

Le imposte interessate dall’obbligo di preventiva presentazione della dichiarazione o dell’istanza da cui emerge il credito per le compensazioni, identificate dai codici riportati nella tabella allegata alla risoluzione dell’Agenzia delle Entrate, sono:

- imposte sostitutive;

- imposte sui redditi e addizionali;

- IRAP;

- IVA.

I crediti possono essere compensati a partire dal decimo giorno successivo alla corretta presentazione della documentazione.

Le novità introdotte dal Decreto Fiscale si applicano a partire dai crediti d’imposta maturati a partire dall’anno di imposta 2019.

Il documento si sofferma anche sull’obbligo di presentazione del modello F24 in modalità telematica. Le imposte per le quali è previsto l’obbligo di presentazione, che grava su tutte le categorie di contribuenti, sono indicate nella tabella presente all’interno della risoluzione ed appartengono alle categorie seguenti:

- imposte sostitutive;

- imposte sui redditi e addizionali;

- IRAP;

- IVA;

- agevolazioni e crediti indicati nel quadro RU della dichiarazione dei redditi;

- sostituti d’imposta.

La presentazione del modello F24 per via telematica può avvenire attraverso le modalità elencate di seguito:

- direttamente dal contribuente o dal sostituto d’imposta, attraverso i servizi “F24 web” o “F24 online”;

- tramite intermediario abilitato.

Il documento spiega inoltre che l’obbligo è escluso:

"qualora l’esposizione del credito nel modello F24 rappresenti una mera modalità alternativa allo scomputo diretto del credito medesimo dal debito d’imposta pagato nello stesso modello F24"

Articolo originale pubblicato su Informazione Fiscale qui: Compensazione F24 2026