IMU 2022: trova spazio nel quadro B del modello 730 e RB del modello Redditi la colonna 12 relativa ai “Casi particolari”. Dalle abitazioni diverse da quella principale ai fabbricati non locati, le istruzioni specifiche da tenere a mente.

Casi particolari IMU: sono il quadro B del modello 730/2022 e RB del modello Redditi ad accogliere le condizioni che influenzano il calcolo del reddito imponibile ai fini IRPEF.

Dalle abitazioni diverse da quella principale ai fabbricati non locati, è l’Agenzia delle Entrate a fornire le istruzioni sulle regole relative alla compilazione della colonna 12, “Casi particolari IMU”.

Bisognerà compilare il quadro B o RB, quello relativo ai redditi dei fabbricati e altri dati, utili ai fini di determinare il reddito imponibile ai fini IRPEF del dichiarante.

Il principio di alternatività tra le due imposte impone di prestare particolare attenzione ad alcune casistiche specifiche, come quelle relative all’abitazione principale non esente o agli immobili non locati situati nello stesso Comune della prima casa, assoggettati ad IMU e parzialmente imponibili ai fini IRPEF.

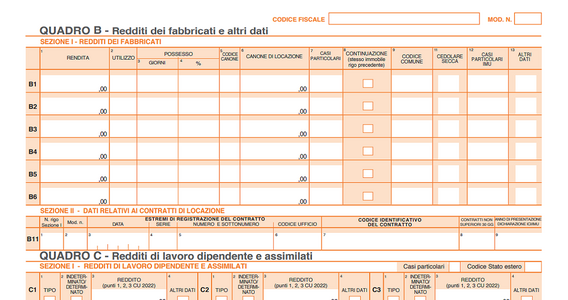

Casi particolari IMU 2022, i codici ai fini del corretto calcolo IRPEF

Si riepilogano di seguito i codici relativi ai “Casi particolari IMU” da indicare nel modello 730 e Redditi 2022:

| Casi particolari IMU | Codice colonna 12 quadro B modello 730 o RB modello Redditi |

|---|---|

| Fabbricato diverso dall’abitazione principale e relative pertinenze, esente IMU per il 2021 ma assoggettato ad IRPEF e addizionali anche se non concesso in locazione | 1 |

| Abitazione principale e pertinenze non esenti IMU (ad es. abitazione di lusso). Il reddito non è assoggettato ad IRPEF e addizionali in virtù del principio di alternatività IMU\IRPEF | 2 |

| Immobile ad uso abitativo non locato, assoggettato ad IMU, situato nello stesso Comune dell’abitazione principale. Il reddito dell’immobile concorre alla formazione della base imponibile di IRPEF e addizionali nella misura del 50 per cento | 3 |

Casi particolari IMU 2022: abitazione principale e pertinenze

I redditi da fabbricati sono una delle voci che incidono sul calcolo dell’IRPEF dovuta, e pertanto diventa importante soffermarsi sulle regole per la compilazione del modello 730/2022 e del modello Redditi.

Uno degli aspetti da evidenziare riguarda i “Casi particolari IMU”, a partire dalle regole previste per l’abitazione principale.

Si ricorda che l’IMU non è dovuta sull’abitazione principale e sulle relative pertinenze.

In virtù del principio di alternatività tra l’imposta sugli immobili e l’IRPEF il relativo reddito concorre alla formazione del reddito complessivo, al netto della deduzione di importo pari all’ammontare della rendita catastale dell’unità immobiliare e pertinenze.

IRPEF e addizionali non sono dovute per le abitazioni principali per le quali non è riconosciuto l’esonero, ad esempio le abitazioni di lusso. In tal caso il reddito dell’immobile non concorre alla formazione del reddito imponibile ai fini IRPEF, e sarà necessario compilare la colonna 12 “Casi particolari IMU” indicando il codice 2.

Casi particolari IMU 2022: immobili non locati ed esenti

In linea generale, l’IMU sostituisce l’IRPEF e le addizionali per i redditi dei fabbricati non locati, compresi quelli concessi in comodato.

Il reddito imponibile sarà calcolato solo sugli immobili in affitto, ad eccezione dei seguenti casi:

- per alcune categorie di immobili può essere prevista l’esenzione totale dall’IMU. In questo caso nella colonna 12 “Casi particolari IMU” va indicato il codice 1. Dal 2016, per l’unità immobiliare concessa in comodato ai parenti in linea retta entro il primo grado, che la utilizzano come abitazione principale, non deve essere indicato tale codice in quanto è prevista la riduzione al 50 per cento dell’IMU invece dell’esenzione totale (legge n. 208 del 28 dicembre 2015, art. 1, comma 10);

- se gli immobili ad uso abitativo (Categorie catastali da A1 ad A11, escluso A10) non locati e assoggettati all’IMU sono situati nello stesso Comune nel quale si trova l’abitazione principale, il relativo reddito concorre alla formazione della base imponibile IRPEF e delle relative addizionali nella misura del 50 per cento. In questo caso nella colonna 12 “Casi particolari IMU” va indicato il codice 3. Si ricorda che per abitazione principale si intende quella nella quale il proprietario (o titolare di altro diritto reale), o i suoi familiari dimorano abitualmente (codice 1 nella colonna 2).

Articolo originale pubblicato su Informazione Fiscale qui: IMU 2022: casi particolari