Manca poco più di un mese al pagamento del saldo IMU 2023. Come ogni anno, la scadenza della seconda rata è fissata al 16 dicembre ma slitta a lunedì 18. Chi è chiamato a procedere con il versamento? Uno sguardo alla platea di soggetti obbligati e ai casi di esenzione

Nel calendario delle scadenze fiscali si avvicina la data per il versamento del saldo IMU 2023: chi è chiamato a pagare la seconda rata dell’imposta municipale propria entro il 16 dicembre?

In estrema sintesi, la platea di soggetti obbligati è composta da tutti coloro che possiedono fabbricati, escluse le abitazioni principali classificate nelle categorie catastali diverse da A/1, A/8 e A/9, aree fabbricabili e terreni agricoli compongono la platea di soggetti obbligati.

In apparenza la risposta alla domanda “chi deve pagare l’IMU 2023?” è semplice, ma per individuare i cittadini e le cittadine interessate dal termini di fine anno è necessario tenere conto di una serie di esenzioni e agevolazioni, ma anche delle regole di calcolo.

Dall’eccezione sulla prima casa, per la quale l’imposta municipale propria non è dovuta, alle regole che riguardano l’importo minimo IMU e permettono di rimandare il pagamento alla seconda scadenza prevista, una panoramica sui soggetti obbligati al pagamento dell’IMU in vista dell’appuntamento di dicembre con l’IMU.

| IMU | Scadenza |

|---|---|

| Prima rata - Acconto | 16 giugno 2023 (con aliquote 2022) |

| Seconda rata - Saldo ed eventuale conguaglio | 16 dicembre (18 dicembre 2023 con aliquote pubblicate entro ottobre 2023) |

Al di fuori del calendario ordinario, si segnalano le novità previste dal DL Alluvione per i comuni dell’Emilia Romagna, della Toscana e delle Marche interessati dall’emergenza e indicati nell’allegato 1 del provvedimento che hanno portato la scadenza per il pagamento dell’acconto dal 16 giugno al 20 novembre 2023.

IMU 2023, tra soggetti obbligati ed esenzioni

- Chi deve pagare l’acconto IMU 2023?

- Chi non deve procedere con il pagamento dell’acconto?

- Esenzione IMU 2023 prima casa: chi deve pagare e chi no?

- Esenzione IMU 2023, la definizione di abitazione principale

- Gli immobili che possono rientrare tra le abitazioni principali

- Gli altri casi di esenzione tra regole e novità

IMU 2023, chi deve pagare il saldo?

Nonostante l’evoluzione dell’imposta municipale propria negli anni, l’ultima revisione importante risale alla Legge di Bilancio 2020, il presupposto per il versamento dell’imposta non è cambiato ed è da rintracciare nel possesso di:

- fabbricati, esclusa la prima casa a patto che non rientri tra le seguenti categorie catastali:

- abitazioni di tipo signorile;

- abitazioni in ville;

- castelli, palazzi di eminenti pregi artistici o storici.

- aree fabbricabili;

- terreni agricoli.

Anche per il 2023, quindi, i due versamenti, dell’acconto entro il 16 giugno e del saldo con eventuale conguaglio il 16 dicembre, devono essere effettuati dai cittadini e dalle cittadine che rientrano nelle seguenti categorie:

- proprietari dell’immobile;

- titolari del diritto reale di usufrutto, uso, abitazione, enfiteusi, superficie sull’immobile;

- genitori assegnatari della casa familiare a seguito di provvedimento del giudice;

- concessionari, nel caso di concessione di aree demaniali;

- locatari per gli immobili, anche da costruire o in corso di costruzione, concessi in locazione finanziaria.

Come specifica il Ministero dell’Economia e delle Finanze sul portale istituzionale, l’imposta è “dovuta esclusivamente dai suddetti soggetti e non anche dall’occupante dell’immobile (il quale era assoggettato alla TASI, che è stata abolita dalla legge di bilancio 2020)”.

Chi non deve procedere con il pagamento del saldo?

Definendo la platea di soggetti obbligati al pagamento dell’IMU 2023, possiamo già escludere sicuramente i cittadini e le cittadine che non sono chiamate a versare l’imposta municipale propria entro il 16 giugno e il 16 dicembre:

- l’inquilino dell’immobile (l’imposta viene versata dal titolare dei diritti reali);

- il nudo proprietario (quando sull’immobile c’è un usufrutto);

- la società di leasing concedente (paga l’utilizzatore);

- il comodatario (paga il comodante in quanto titolare dell’immobile);

- l’affittuario dell’azienda se l’azienda comprende un immobile (il versamento compete al proprietario dell’azienda e quindi dell’immobile che l’ha concessa in affitto);

- il coniuge non assegnatario in caso di separazione o divorzio (paga il coniuge che ha ricevuto l’uso dell’immobile).

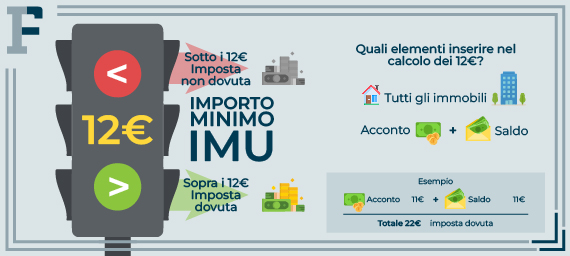

Per una panoramica completa su chi non deve pagare il saldo IMU è necessario ricordare anche la regola che riguarda l’importo minimo per il versamento, che è pari a 12 euro. Se l’acconto resta sotto questa soglia, è possibile rimandare il pagamento considerando però tutta la somma alla scadenza di dicembre.

Esenzione IMU 2023 prima casa: chi paga e chi invece non deve versare il saldo

Dopo aver stabilito chi, di norma, è dentro e chi è fuori dalla platea di soggetti obbligati al pagamento dell’IMU 2023 è necessario soffermarsi su un concetto chiave per le regole alla base dell’imposta municipale propria: l’abitazione principale.

È un passaggio fondamentale dal momento che si lega al caso di esenzione IMU più conosciuto, quello legato al possesso della prima casa.

A voler essere precisi bisogna, prima di tutto, specificare che è la stessa norma che esclude la categoria di immobili dal campo di applicazione dell’imposta, non si tratta, quindi, di un’agevolazione.

Nessuna esclusione, invece, è prevista gli immobili di lusso per cui è necessario in ogni caso effettuare i versamenti relativi all’IMU 2023.

| Categoria catastale | Tipologia di immobile |

|---|---|

| A/1 | Abitazioni di tipo signorile |

| A/8 | Abitazioni in ville |

| A/9 | Castelli, palazzi di eminenti pregi artistici o storici |

Esenzione IMU 2023 prima casa e definizione di abitazione principale

In linguaggio gergale, si dice che non si paga l’IMU sulla prima casa, ma il concetto di abitazione principale merita un approfondimento, anche alla luce della recente Sentenza della Corte Costituzionale sui casi di doppia esenzione per i coniugi.

Una definizione di abitazione principale che possiamo prendere come riferimento è contenuta nella Legge di Bilancio 2020, al comma 741, lettera b), dell’articolo 1:

“Per abitazione principale si intende l’immobile, iscritto o iscrivibile nel catasto edilizio urbano come unica unità immobiliare, nel quale il possessore e i componenti del suo nucleo familiare dimorano abitualmente e risiedono anagraficamente. (...) Per pertinenze dell’abitazione principale si intendono esclusivamente quelle classificate nelle categorie catastali C/2, C/6 e C/7, nella misura massima di un’unità pertinenziale per ciascuna delle categorie catastali indicate, anche se iscritte in catasto unitamente all’unità ad uso abitativo”.

Due sono i requisiti da rispettare:

- residenza anagrafica del possessore e del nucleo familiare;

- dimora abituale, cioè luogo in cui il soggetto risiede in maniera continuativa nel tempo.

Ma per una corretta lettura della norma bisogna considerare anche la Sentenza della Corte Costituzionale numero 209 del 13 ottobre 2022 che ha riportato in vita il diritto alla doppia esenzione per i coniugi con residenze in abitazioni differenti, sia se situate nello stesso comune che in comuni diversi, superando la necessità di rispettare il duplice requisito della residenza anagrafica e della dimora abituale per tutto il nucleo familiare e non solo per il possessore.

In ogni caso emerge chiaramente che prima casa e abitazione principale sono due concetti diversi, anche se spesso usati come sinonimi e che l’utilizzo come dimora abituale è l’elemento di discrimine.

IMU 2023: gli immobili che possono rientrare tra le abitazioni principali

Come specifica il Ministero dell’Economia e delle Finanze, l’IMU allo stesso modo non è dovuta anche per le pertinenze dell’abitazione principale “classificate nelle categorie catastali C/2, C/6 e C/7, nella misura massima di un’unità pertinenziale per ciascuna di tali categorie, anche se iscritte in catasto unitamente all’unità ad uso abitativo”.

Inoltre, lo stesso trattamento è riservato agli immobili che possono essere assimilati all’abitazione principale:

- le unità immobiliari appartenenti alle cooperative edilizie a proprietà indivisa adibite ad abitazione principale e relative pertinenze dei soci assegnatari;

- le unità immobiliari appartenenti alle cooperative edilizie a proprietà indivisa destinate a studenti universitari soci assegnatari, anche in assenza di residenza anagrafica;

- i fabbricati di civile abitazione destinati ad alloggi sociali come definiti dal decreto del Ministro delle infrastrutture 22 aprile 2008, pubblicato nella Gazzetta Ufficiale n. 146 del 24 giugno 2008, adibiti ad abitazione principale;

- la casa familiare assegnata al genitore affidatario dei figli, a seguito di provvedimento del giudice che costituisce altresì, ai soli fini dell’applicazione dell’imposta, il diritto di abitazione in capo al genitore affidatario stesso;

- un solo immobile, iscritto o iscrivibile nel catasto edilizio urbano come unica unità immobiliare, posseduto e non concesso in locazione dal personale in servizio permanente appartenente alle Forze armate e alle Forze di polizia ad ordinamento militare e da quello dipendente delle Forze di polizia ad ordinamento civile, nonché dal personale del Corpo nazionale dei vigili del fuoco e, fatto salvo quanto previsto dall’art. 28, comma 1, del D. Lgs. 19 maggio 2000, n. 139, dal personale appartenente alla carriera prefettizia, per il quale non sono richieste le condizioni della dimora abituale e della residenza anagrafica.

Spetta, invece, ai singoli Comuni di escludere dal pagamento dell’IMU anche l’unità immobiliare posseduta da anziani o disabili che acquisiscono la residenza in istituti di ricovero o sanitari a seguito di ricovero permanente, a patto, però, che l’immobile non risulti locato.

In caso di più unità immobiliari, l’agevolazione può comunque essere applicata una sola volta.

IMU 2023: gli altri casi di esenzione

Per concludere la carrellata su chi deve pagare l’IMU e chi, invece, non è chiamato a farlo entro la scadenza del 16 giugno 2023 è necessario passare a rassegna anche gli altri casi di esenzione.

La Legge di Bilancio 2020 ha escluso dal campo di applicazione dell’imposta:

- immobili posseduti dallo Stato, dai comuni, nonché gli immobili posseduti, nel proprio territorio, dalle regioni, dalle province, dalle comunità montane, dai consorzi fra detti enti, dagli enti del Servizio sanitario nazionale, destinati esclusivamente ai compiti istituzionali;

- fabbricati classificati o classificabili nelle categorie catastali da E/1 a E/9;

- fabbricati con destinazione ad usi culturali di cui all’art. 5-bis del D.P.R. 29 settembre 1973, n. 601;

- fabbricati destinati esclusivamente all’esercizio del culto, purché compatibile con le disposizioni degli artt. 8 e 19 della Costituzione, e le loro pertinenze;

- fabbricati di proprietà della Santa Sede indicati negli articoli 13, 14, 15 e 16 del Trattato lateranense;

- fabbricati appartenenti agli Stati esteri e alle organizzazioni internazionali per i quali è prevista l’esenzione dall’imposta locale sul reddito dei fabbricati in base ad accordi internazionali resi esecutivi in Italia;

- immobili posseduti e utilizzati da enti pubblici e privati diversi dalle società, dagli enti non commerciali del terzo settore destinati esclusivamente allo svolgimento, con modalità non commerciali, di attività assistenziali, previdenziali, sanitarie, di ricerca scientifica, didattiche, ricettive, culturali, ricreative e sportive, nonché delle attività di cui all’art. 16, lettera a) della legge n. 222/1985 (attività di religione o di culto);

- terreni agricoli:

- posseduti e condotti da coltivatori diretti e imprenditori agricoli professionali, iscritti nella previdenza agricola, comprese le società agricole;

- ubicati nei comuni compresi nell’elenco di cui alla circolare del Ministero delle finanze n. 9 del 14 giugno 1993;

- ubicati nei comuni delle isole minori di cui all’all. A annesso alla legge 28 dicembre 2001, n. 448;

- a immutabile destinazione agrosilvo-pastorale a proprietà collettiva indivisibile e inusucapibile.

Alla lista la Legge di Bilancio 2023 ha anche aggiunto gli immobili occupati abusivamente per i quali è stata presentata denuncia all’autorità giudiziaria.

In questi casi non è dovuto alcun pagamento: a tutte le esenzioni ordinarie si aggiungono, poi, le misure adottate per far fronte ad eventi straordinari.

Continuano ad essere esenti, infatti, gli immobili distrutti oppure oggetto di ordinanze di sgombero in quanto inagibili situati nei territori del Centro Italia colpiti dal sisma del 2016, stesso trattamento è riservato ai fabbricati dell’Emilia Romagna, della Lombardia e del Veneto colpiti, invece, nel 2012.

Articolo originale pubblicato su Informazione Fiscale qui: Chi deve pagare il saldo IMU 2023? I soggetti obbligati e i casi di esenzione