In cosa consiste il processo verbale di accesso che i funzionari incaricati redigono in caso di verifiche e ispezioni? Ecco alcune indicazioni pratiche sulla gestione della verifica

Nei giorni scorsi ci siamo occupati di come affrontare la spiacevole (ma possibile e fisiologica) situazione in cui si riceva un controllo in azienda da parte dell’Agenzia delle Entrate.

Nel primo approfondimento ci siamo occupati del quadro normativo generale in materia di accessi, ispezioni e verifiche.

Abbiamo poi analizzato due casi specifici ovvero:

- l’accesso presso l’azienda;

- l’accesso presso lo studio professionale.

Oggi ci occuperemo del verbale, di come deve essere scritto e di quali elementi occorre considerare in questa fase.

Al momento dell’accesso, infatti, per eseguire la verifica, i funzionari incaricati redigono il processo verbale di accesso.

Il processo verbale di accesso

Il contenuto del processo verbale di accesso comprende, in linea di massima:

- i motivi che hanno indotto al controllo e l’oggetto dello stesso;

- la precisazione che le operazioni di verifica, salvo casi eccezionali ed urgenti, adeguatamente documentati, si svolgeranno durante l’orario ordinario di esercizio dell’attività oggetto di controllo;

- l’informazione che la parte ha la facoltà di farsi assistere da un professionista di fiducia;

- l’informazione che è facoltà della parte richiedere che l’esame dei documenti amministrativi e contabili sia effettuato presso l’Ufficio dei verificatori o presso il professionista che lo assiste e rappresenta;

- l’informazione che la parte potrà formulare osservazioni e chiarimenti, fornire delucidazioni e dichiarazioni, di cui sarà dato atto nei processi verbali giornalieri;

- l’informazione che secondo quanto disposto dall’art. 52, comma 5, del DPR n. 633/72, i libri, le scritture ed i documenti richiesti, di cui è stata rifiutata l’esibizione, non potranno essere presi in considerazione, a favore del contribuente, ai fini dell’accertamento in sede amministrativa o contenziosa. Per rifiuto di esibizione si intendono anche la dichiarazione di non possedere i libri e le scritture e/o la loro sottrazione all’ispezione;

- l’informazione che, relativamente alle scritture contabili ed ai documenti la cui tenuta e conservazione sono obbligatorie per legge o di cui comunque ne risulta l’esistenza, nel caso fosse rifiutata l’esibizione, o comunque impedita l’ispezione, si renderà applicabile l’art. 9, comma 2, del Dlgs n. 471/1997;

- la precisazione che, con riferimento alle disposizioni introdotte dal Dlgs n. 472/97, il richiamo alle sanzioni amministrative da esso previste non comporta - alla data odierna - né determinazione, né contestazione, né irrogazione, rinviandosi, nella specie, alla competenza degli Enti accertatori per l’eventualità di tali adempimenti;

- l’informazione che, ai sensi dell’art. 39, comma 2, lett. c), del citato DPR n. 600/1973, e dell’art. 55, comma 2, del DPR n. 633/1972, se il contribuente non ha tenuto o comunque sottrae all’ispezione una o più delle scritture contabili prescritte dall’art. 14 del DPR n. 600/1973 e dall’art. 55 del DPR n. 633/1972, ovvero le scritture medesime non sono disponibili per forza maggiore, l’Amministrazione Finanziaria potrà determinare il reddito d’impresa nei modi e nei termini previsti dal citato art. 39 del DPR n. 600/1973 e procedere all’accertamento induttivo dell’IVA dovuta nei modi e nei termini previsti dall’art. 55 del DPR n. 633/1972.

I processi verbali giornalieri

Il processo verbale giornaliero è destinato a descrivere, in modo sintetico e significativo, le operazioni quotidianamente eseguite dai verificatori, comprese le procedure per la disamina degli atti economici e patrimoniali, nonché ad accogliere le richieste rivolte al contribuente e le risposte ricevute.

Ha un valore documentale, prevalentemente storico del procedimento, e come tale costituisce un atto istruttorio che viene consegnato alla Parte.

Il processo verbale di rilevamento delle giacenze

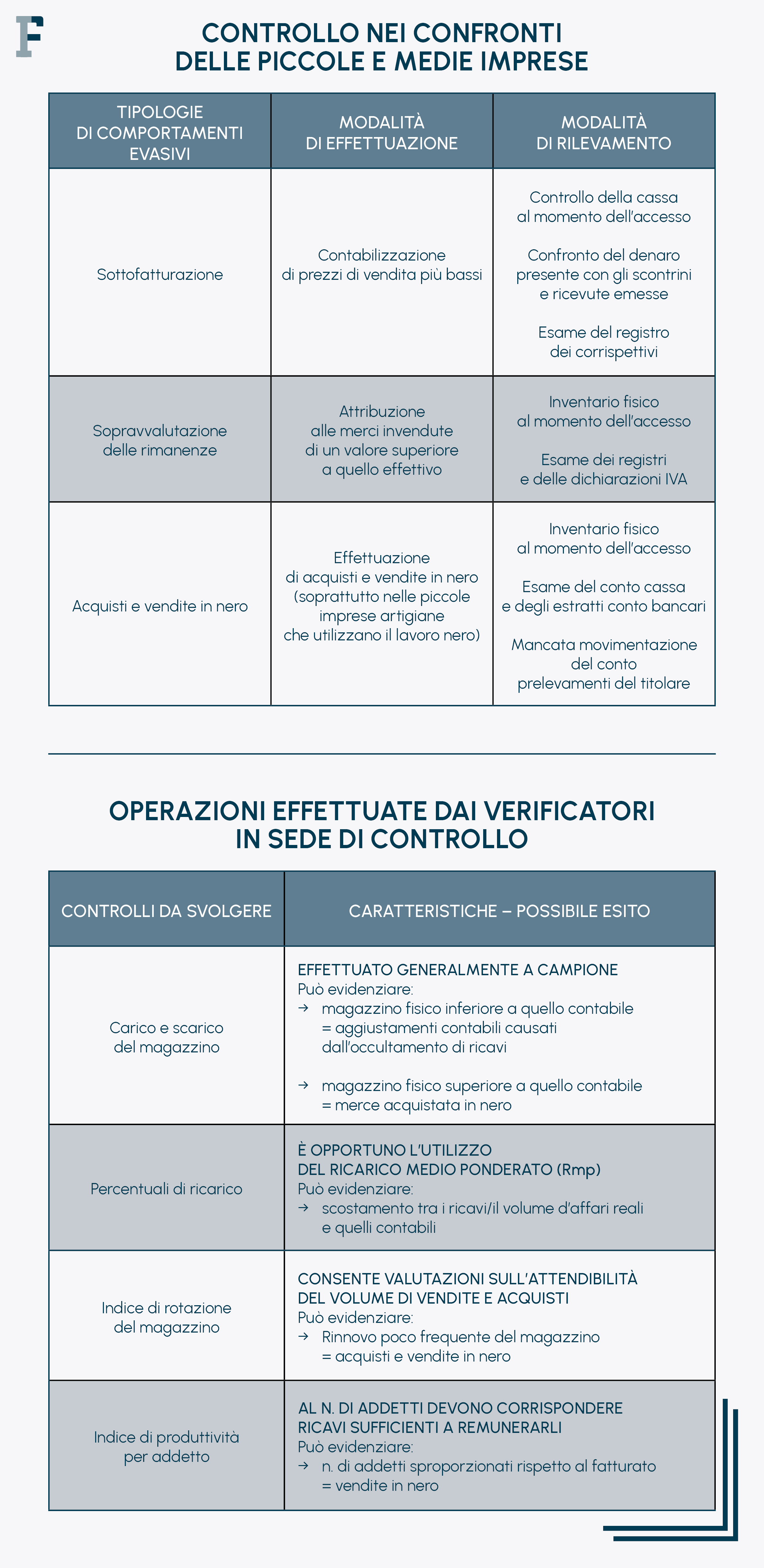

In linea generale, nel giorno d’inizio della verifica, salvo particolari motivi ostativi (in presenza di concrete difficoltà, ovvero in mancanza di interesse fiscale, i funzionari procedenti possono prescindere dal rilevamento delle giacenze, dandone atto nel p.v. di constatazione), i verificatori effettuano il rilevamento delle giacenze, cioè l’inventario fisico della merce giacente alla data dell’accesso.

Tale operazione – che serve a porre in evidenza la situazione di magazzino dell’impresa all’atto dell’accesso – consente, in seguito, l’effettuazione di eventuali controlli per quantità o per valore allo scopo di rilevare possibili acquisti in evasione d’imposta o vendite non fatturate.

Spesso il controllo di carico e scarico del magazzino è effettuato a campione, scegliendo, magari in contraddittorio con la parte, alcune categorie di merci più rappresentative, attese le difficoltà per procedere ad un esame completo del magazzino.

Gli altri processi verbali di contraddittorio

Nel corso della verifica è d’uso redigere altri processi verbali di contraddittorio, che in copia, debitamente sottoscritta, sono consegnati alla Parte: si pensi alle domande rivolte al contribuente in ordine alle modalità di vendita, agli orari di apertura al pubblico, alle modalità di effettuazione degli sconti, etc..

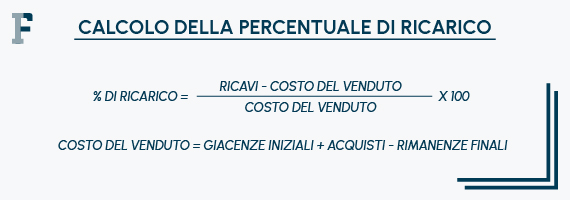

In particolare, è normale gestire in contraddittorio la percentuale di ricarico applicata.

La percentuale di ricarico non è altro che la maggiorazione che l’azienda applica al prezzo di acquisto per determinare il proprio guadagno. Le modalità di calcolo sono assai semplici per le aziende che trattano una sola tipologia di merce, mentre si complicano per le imprese che operano con merci diverse, e che hanno periodi di saldi e liquidazioni. È naturale che i verificatori debbano tenere conto di tali oscillazioni, per tentare di determinare il giusto ricarico.

Sulla base dei dati indicati nel conto economico o nella dichiarazione dei redditi (per le imprese in contabilità semplificata), la percentuale media di ricarico può essere così calcolata.

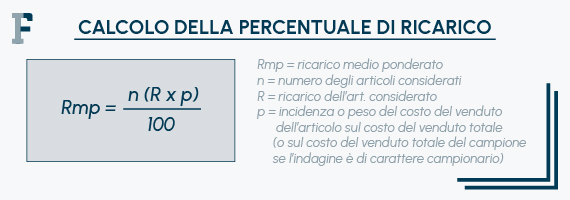

Sicuramente, il ricarico medio ponderato è lo strumento più idoneo a fornire la base di calcolo più veritiera in quanto discrimina i beni rilevati per categorie omogenee con differente peso e ricarico, e può essere calcolato come segue.

Il Processo verbale di constatazione (PVC)

Il processo verbale di constatazione è l’atto finale che racchiude l’intero percorso della verifica, con la constatazione dei rilievi.

La giurisprudenza è concorde nel ritenere tale processo verbale di constatazione un atto istruttorio interno e come tale non impugnabile autonomamente, strumentale ai fini del successivo accertamento dell’ufficio, in quanto è solo l’avviso di accertamento che acquista rilevanza esterna.

Al termine delle operazioni di controllo, i verificatori procedono, pertanto, alla redazione di apposito processo verbale di constatazione, secondo precise procedure e con l’utilizzo di modelli indicati dalle circolari recanti istruzioni sull’attività di verifica.

Come sottolineato dalla circolare n. 1 del 2018 della Guardia di Finanza, la funzione del PVC è quella di:

- documentare in maniera organica i controlli svolti e le metodologie adottate e compendiare le relative risultanze, principalmente con riferimento alle proposte di recupero a tassazione formulate e alle corrispondenti violazioni e sanzioni;

- porre formalmente a conoscenza del verificato tutto quanto precede, anche al fine di metterlo nelle condizioni di assumere le iniziative a difesa ritenute opportune;

- permettere al competente ufficio dell’Agenzia delle Entrate di avviare, ove necessario, le procedure per l’accertamento e gli atti conseguenziali.

Il processo verbale di constatazione, sottoscritto dai verbalizzanti e dalla parte, viene consegnato al contribuente. Nel caso in cui la Parte si rifiuti di sottoscrivere il PVC o di riceverlo, i verificatori ne daranno atto nel processo verbale e procederanno alla notifica nei modi consentiti dalla legge (art. 60 del DPR n. 600/73, a mezzo messo comunale, messo speciale, o con raccomandata con RR, in conformità alle norme del Codice di procedura civile).

Il rilievo da attribuire alla sottoscrizione del processo verbale di constatazione è comunque strettamente correlato alle sue prerogative, in particolare alla sua natura di atto pubblico (articoli 2669 e 2700 c.c.) e della sua conseguente forza probatoria. Infatti, la Corte di Cassazione, con la sentenza n. 4348 del 4 marzo 2016, ha confermato che

“In tema di accertamenti tributari, il processo verbale di constatazione, redatto dalla Guardia di finanza o dagli altri organi di controllo fiscale, è assistito da fede privilegiata ai sensi dell’art. 2700 cod. civ., quanto ai fatti in esso descritti: per contestare tali fatti è pertanto necessaria la proposizione della querela di falso. (Cass. n. 2949/2006, n.15191/2014).”

Articolo originale pubblicato su Informazione Fiscale qui: Accessi, ispezioni e verifiche: il verbale