Come funziona l'ingresso nei locali dell'azienda da parte dei funzionari di verifica? Ecco alcuni aspetti molto utili da considerare per le imprese che dovranno affrontare questi momenti

Prima di dar corso all’intervento esterno, come dettagliatamente indicato nella circolare n. 1/2018 della Guardia di Finanza, i responsabili della verifica valutano attentamente le circostanze di tempo e di luogo, il numero, le dimensioni e l’ubicazione dei locali presso i quali l’accesso deve essere eseguito, allo scopo di calibrare adeguatamente l’impiego del personale e di assicurare il “fattore sorpresa”.

Una volta entrati all’interno dei locali, il Direttore delle Verifiche – ove presente – o il Capo Pattuglia (il capo nucleo nel caso di verifiche operate dai funzionari dell’Amministrazione finanziaria civile), nonché gli altri componenti di questa, si presenteranno al titolare o al rappresentante legale dell’azienda ovvero ad un suo sostituto, qualificandosi mediante l’esibizione delle tessere personali di riconoscimento e del foglio di servizio contenente l’ordine di accesso, e renderanno manifesti gli scopi dell’intervento, sostanzialmente coincidenti con le informazioni da riportare successivamente a verbale circa le ragioni giustificative e l’oggetto dell’intervento stesso, oltre che delle effettive esigenze di indagine e controllo sul luogo.

Precisa la circolare n. 1/2018 che:

“copia del foglio di servizio deve essere consegnata al contribuente o a chi in quel momento lo sostituisce, notificando il contenuto del documento e dandone atto nel processo verbale di verifica.”

Ove il titolare dell’attività o il rappresentante legale non sia presente sul posto, i verificatori attenderanno il suo arrivo solo se disponibile tempestivamente, mentre, in caso contrario, daranno seguito alle operazioni senza ulteriori formalità, con l’assistenza del personale dell’azienda, preferibilmente addetto alle articolazioni di carattere amministrativo.

Esaminiamo, quindi, alcuni aspetti dell’accesso presso l’impresa.

Il sequestro dei documenti

Come abbiamo visto, i verificatori del Fisco - sia civili che militari - godono di una serie di poteri, specificatamente previsti dalle norme fiscali.

Per il sequestro di atti e documenti, in via amministrativa, la disciplina generale è contenuta nell’articolo 25, della Legge n. 4/1929, ove è previsto che:

“non si può procedere, tranne che nei casi indicati dalle singole leggi finanziarie, al sequestro dei libri prescritti dal codice di commercio e di quegli altri che, secondo gli usi commerciali, servono all’esercizio del commercio o dell’industria. La precedente disposizione non si applica alle violazioni delle leggi finanziarie che costituiscono delitto. L’autorità precedente può in ogni caso fare eseguire copia dei libri a spese del contribuente, ovvero apporre nelle parti che interessano l’accertamento della violazione, la propria firma o sigla, munita della data e del bollo di ufficio; può altresì adottare le cautele atte ad impedire che i libri stessi siano alterati o sottratti.”

Ai fini amministrativi, l’art. 52, del DPR n. 633 del 1972 consente il sequestro solo nell’ipotesi in cui non sia possibile riprodurre o riportare esplicitamente nel verbale il contenuto di documenti e scritture contabili, oppure ancora nel caso in cui - nonostante la possibile riproduzione del contenuto del verbale - i soggetti interessati alla verifica si rifiutino di sottoscrivere il verbale oppure, con apposite dichiarazioni in esso contenute, ne contestino il contenuto.

È possibile eseguirne o farne eseguire copie o estratti, apporre nelle parti che interessano la firma o sigla dell’organo procedente insieme con la data e il bollo d’ufficio ed adottare cautele atte ad impedirne l’alterazione o la sottrazione.

La norma fa esplicito riferimento alla locuzione “documenti e scritture”, e pertanto l’operazione di sequestro deve intendersi effettuabile con riferimento a qualsiasi tipo di documento e di scrittura, quindi, anche a quei documenti e scritture non aventi natura contabile.

I libri contabili e i registri non possono essere sequestrati, atteso che gli stessi devono continuare ad essere utilizzati anche nei periodi immediatamente successivi all’accesso.

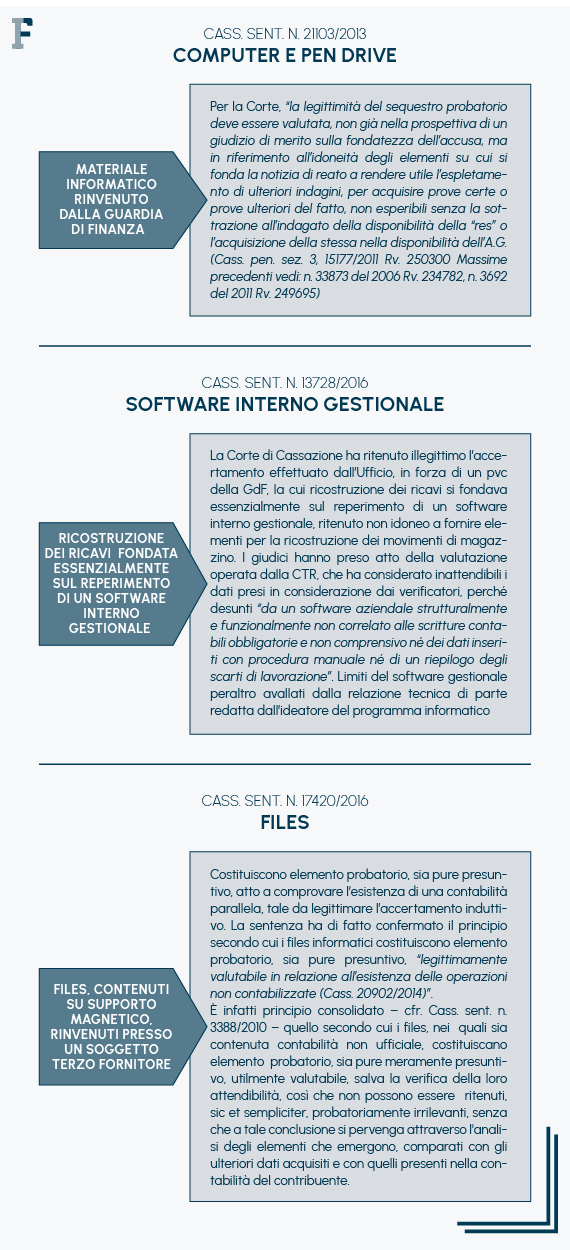

Resta fermo in ogni caso la possibilità di sequestrare l’intero impianto contabile, se ritenuto utile/necessario ai fini della ricostruzione contabile da operare, sia se contenuto in un personal computer ovvero in una memoria esterna ovvero in una pen drive.

Attraverso specifici casi pratici tratti dalla giurisprudenza, verifichiamo l’indirizzo assunto nel corso di questi anni dai giudici della Corte di legittimità.

Per ricevere via email gli aggiornamenti gratuiti di Informazione Fiscale in materia di fisco e lavoro lettrici e lettori interessati possono iscriversi gratuitamente alla nostra newsletter, un aggiornamento fiscale al giorno via email dal lunedì alla domenica alle 13.00

Il comportamento del soggetto verificato nei confronti degli ispettori del Fisco

La verbalizzazione costituisce uno degli aspetti più delicati dell’attività di verifica, in quanto è su di essa che si andrà a fondare l’atto conclusivo del controllo fiscale.

La funzione essenziale del verbale, in qualsiasi campo, è quella di rappresentare fedelmente gli atti e/o i fatti, avvenuti alla presenza dei verbalizzanti (in gergo, fotografa i fatti).

Nel corso della verifica fiscale, quotidianamente, i verificatori procedono a delle verbalizzazioni, descrittive delle operazioni compiute (processi verbali giornalieri, destinati a descrivere, in modo sintetico e significativo, le operazioni quotidianamente eseguite dai verificatori, comprese le procedure per la disamina degli atti economici e patrimoniali, nonché ad accogliere le richieste rivolte al contribuente e le risposte ricevute. Il p.v. giornaliero ha un valore documentale, prevalentemente storico del procedimento, e come tale costituisce un atto istruttorio che viene consegnato alla Parte).

La natura di confessione stragiudiziale delle dichiarazioni di parte emerge ormai con chiarezza, riconoscendo così all’Ufficio di valutarle e successivamente utilizzarle per ricostruire – per esempio – i ricavi sulla base delle dichiarazioni rese in contraddittorio, e non in via unilaterale.

La stessa Guardia di Finanza, nella circolare n. 1 del 2018, nell’affrontare la questione, le distingue in dichiarazioni “tecniche” – di ausilio all’attività di controllo – e dichiarazioni “indizianti” – indici di possibili violazioni –, che sono sempre utilizzabili e assumono il valore di confessione stragiudiziale, se favorevoli al Fisco, e liberamente valutabili dal giudice.

La confessione è una mera dichiarazione di scienza, per cui è sufficiente la consapevolezza e la volontà di riconoscere come vero un fatto (cd. animus confitendi).

Infatti, ai sensi degli articoli da 2730 a 2735 del codice civile, la confessione è la dichiarazione che una parte fa della verità di fatti a essa sfavorevoli e favorevoli all’altra parte. Essa è giudiziale, se resa in giudizio, e forma piena prova contro colui che l’ha resa, purché non verta su fatti relativi a diritti non disponibili o stragiudiziale (ossia non resa davanti al giudice).

Il valore probatorio delle verbalizzazioni è quindi rimesso al libero apprezzamento del giudice, il quale, di volta in volta, potrà o non potrà tenerne conto, quali ulteriori elementi a sostegno degli altri, già comunque acquisiti.

È ovvio che anche se non formalmente prese in considerazione, le documentazioni da cui risulta che il contribuente conveniva in tutto o in parte su una determinata rettifica possono essere un elemento di forte impatto psicologico sul giudice chiamato a decidere la controversia.

L’atteggiamento da tenere nei confronti dei verificatori è certamente uno dei:

“dubbi amletici che tipicamente affliggono il contribuente che riceve la visita del Fisco (PEZZUTO, Effetti delle dichiarazioni del contribuente sottoposto a verifica fiscale, in “il fisco”, n. 15/2004, pag. 2210. Cfr. anche CARUSO, Strategie di comportamento nelle verifiche fiscali: come rispondere all’”interrogatorio tributario”, in “il fisco”, n. 37/2018, pag. 3513).”

È indubbio, però, che al di là dell’impatto psicologico della verifica, come rilevato in sede dottrinaria:

“volendo tentare una casistica comportamentale forse più tipica degli studi sociologici che di quelli tributari, si può affermare che, secondo alcuni, il contribuente deve avere un contegno, per così dire, di cordiale indifferenza, finalizzato in qualche modo a dilatare i tempi del controllo confidando nel decorso dei famigerati 30 o 60 giorni di permanenza presso la sede (da non confondere con la durata della verifica). Insomma, una sorta di gentile boicottaggio da realizzare senza però svelare le proprie reali intenzioni. Secondo altri, la strategia vincente sarebbe invece quella palesemente ostruzionistica, volta ad intimorire l’avversario (cioè il verificatore). Rientrano in questa categoria i comportamenti di chi fin dal primo contatto solleva tutte le eccezioni possibili e immaginabili, magari nella cosciente consapevolezza dell’inutilità di tutte o almeno di alcune delle proprie richieste o delle proprie lamentele, inoltrate comunque nel convincimento - di norma, si ritiene, del tutto errato - che in questo modo il verificatore potrebbe esserne intimorito, finendo per comprimere al massimo l’oggetto e la durata del controllo in attesa di contribuenti meno coriacei. Secondo altri ancora in questi casi bisogna, invece, lasciar fare, naturalmente seguendo con grande attenzione l’evoluzione del controllo ma senza esporsi, stando cioè alla finestra senza manifestare o far comunque intuire ….. le eccezioni pronte ad essere poi sollevate innanzi all’organo accertatore o ancora meglio in sede contenziosa. E ciò per evitare che il verificatore possa correre ai ripari già durante l’ispezione, ad esempio, rettificando una procedura irrituale o motivando più accuratamente un determinato rilievo (PEZZUTO, Effetti delle dichiarazioni del contribuente sottoposto a verifica fiscale, in “il fisco”, n. 15/2004, pag. 2210).”

È saggia la tesi, cui ci attestiamo, di dire che:

“il comportamento da tenere dovrebbe, in realtà, essere ispirato ad un atteggiamento concretamente (e reciprocamente) collaborativo, pur nel rispetto dei ruoli e degli interessi evidentemente contrapposti (PEZZUTO, Effetti delle dichiarazioni del contribuente sottoposto a verifica fiscale, in “il fisco”, n. 15/2004, pag. 2210).”

Articolo originale pubblicato su Informazione Fiscale qui: Accessi, ispezioni e verifiche: l’accesso presso l’azienda