Controlli fiscali direttamente presso lo studio professionale? Ecco cosa devono fare i professionisti che si trovano ad affrontare una situazione del genere

Ricevere una verifica fiscale presso la propria sede aziendale non è mai piacevole ma fa parte delle cose che possono succedere, quindi occorre sapere come muoversi in queste situazioni.

Informazione Fiscale in queste settimane sta approfondendo il tema da tutti i punti di vista, oggi ci dedichiamo alla gestione di accessi, ispezioni e verifiche presso gli studi professionali.

Anche perché, come chi ci segue sa, abbiamo molto approfondito il tema relativo ai professionisti titolari di partita IVA nel regime forfettario, che proprio negli ultimi mesi sono stati oggetto di particolari attività di verifica presso la propria abitazione, utilizzata in questi casi uso promiscuo, quindi anche come ufficio.

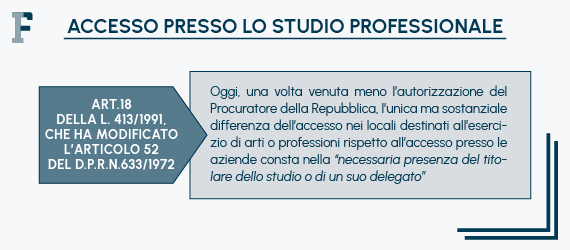

L’accesso presso gli studi professionali - che non sono adibiti ad altra attività commerciale od agricola - effettuati da funzionari dell’Autorità Finanziaria e da militari della Guardia di Finanza, oltre alla relativa autorizzazione rilasciata rispettivamente dal Direttore Provinciale dell’Agenzia delle Entrate ovvero dal Comandante di zona, necessitava in origine anche dell’autorizzazione del Procuratore della Repubblica.

Accessi, ispezioni e verifiche: l’accesso presso il professionista

In caso di assenza del titolare dello studio o di un suo delegato, i verificatori chiederanno al soggetto presente presso lo studio di contattare tempestivamente il titolare e farsi rilasciare, ove necessario, la delega prevista, possibilmente via fax o via posta elettronica. Copia della delega sarà allegata al verbale di verifica redatto.

Per ricevere via email gli aggiornamenti gratuiti di Informazione Fiscale in materia di principali agevolazioni e novità fiscali e del lavoro, lettrici e lettori interessati possono iscriversi gratuitamente alla nostra newsletter, un aggiornamento fiscale al giorno via email dal lunedì alla domenica alle 13.00

In caso di irreperibilità del titolare, verranno adottate le cautele necessarie per impedire che, durante l’attesa, possano essere perpetrati tentativi di distruzione od occultamento della documentazione utile ai fini della verifica; come indicato nella circolare n. 1 del 2018 della Guardia di Finanza:

“a tale scopo, ove l’assenza si protragga oltre il normale orario di lavoro, deve essere assicurata la continuità dell’azione amministrativa fino al momento in cui sarà possibile l’accesso, anche disponendo l’effettuazione di apposita sorveglianza esterna”.

Le Fiamme Gialle precisano che è da evitare in ogni caso, una volta manifestate a terzi le qualifiche dei verificatori e le finalità dell’intervento, di rinviare ad altro momento l’intervento stesso.

La stessa circolare n. 1/2018 della GDF, nel rilevare che l’articolo 52, del DPR n. 633/1972, richiede la sola “presenza” del professionista o di un proprio delegato, afferma che:

“non è necessario che essi collaborino attivamente con i verificatori nel corso dell’intervento, che dunque può iniziare e proseguire anche a fronte di eventuali atteggiamenti o condotte ostruzionistiche, peraltro generalmente evitabili con un sereno e costruttivo confronto.”

Sul punto, come ribadito anche dalla circolare della Guardia di Finanza n. 1 del 2008, è pacifico che qualora all’atto dell’accesso presso lo studio professionale, il titolare sia assente per qualsiasi ragione ed in mancanza di un suo delegato:

“i verificatori non possono intervenire d’autorità, né richiedere l’assistenza di terzi; ne consegue che il soggetto eventualmente presente nello studio è pienamente legittimato ad opporsi sia all’accesso stesso sia alla richiesta di esibizione delle scritture contabili (in genere, comunque, al fine di evitare l’empasse della relativa attività di controllo, i verificatori si accertano dell’effettiva presenza del titolare dello studio poco prima di compiere l’accesso).”

Nel caso di soggetto delegato, sempre secondo la citata circolare n. 1/2018, il contenuto di detta delega (peraltro non soggetta a particolari forme):

“non può ridursi ad una mera rappresentanza formale in atti, ma deve consistere in una vera e propria attribuzione sostitutiva della presenza del titolare per assistere alle operazioni di accesso (circostanza, quest’ultima, che abilita il delegato anche all’eventuale opposizione del segreto professionale).”

Nel caso di accesso presso studi professionali associati, nel caso in cui più professionisti esercitino disgiuntamente la loro attività in diversi locali del medesimo appartamento, ciascun professionista ha diritto ad essere presente all’atto dell’accesso nei singoli locali ove è custodita documentazione attinente alla sua attività.

Ove l’attività ispettiva riguardi un singolo professionista dello studio associato, i verificatori sono tenuti ad individuare preliminarmente i locali di esclusiva pertinenza del soggetto da verificare nei quali dovrà essere operato l’accesso nei termini dianzi specificati, restando in ogni caso preclusa la facoltà di accedere nei locali posti nell’esclusiva disponibilità di altri professionisti, nei quali l’ingresso e la permanenza dei militari incaricati dell’ispezione potranno essere consentiti solo sulla base di distinto e specifico ordine d’accesso.

Nel caso di locali d’uso comune, si ritiene sufficiente la presenza del contitolare nei cui confronti è stata disposta l’ispezione.

L’opposizione del segreto professionale

Sicuramente uno degli aspetti da valutare, in ordine alle scelte da effettuare, in sede di verifica, per alcune categorie di contribuenti, è proprio l’eventuale opposizione del segreto professionale.

In assenza di una tutela costituzionale diretta, il segreto professionale è tutelato dagli articoli 13 e 14 della Costituzione, nell’ambito dei diritti di libertà personale, che nel prevedere l’inviolabilità di tale libertà, ammettono delle deroghe solo dietro atto motivato dell’autorità giudiziaria.

In via generale, la tutela del segreto professionale si impernia sull’articolo 622 del Codice penale, ove è previsto il delitto di indebita rivelazione di notizie apprese in ragione del proprio stato, ufficio o professione.

Tale segreto è salvaguardato in ragione dell’esigenza di tutelare l’interesse privato alla riservatezza dei clienti che si rivolgono ad un professionista e dell’esigenza di tutelare l’interesse pubblico a non scoraggiare il ricorso a prestazioni professionali che richiedono la conoscenza di notizie riservate sul conto del cliente.

Nel procedimento tributario di controllo (inteso in senso lato), al segreto professionale è attribuita una specifica valenza “limitativa” dei poteri del Fisco, in forza dell’art. 52, del DPR n. 633/1972, ove è attribuito al professionista la facoltà di eccepire, in sede di accesso, il segreto professionale su documenti e notizie richiesti dai verificatori.

Il segreto in questione assume rilevanza solamente se il professionista lo eccepisce nel corso dell’ispezione e, in ogni caso, l’Autorità Giudiziaria può consentire all’organo ispettivo di derogarvi, fatti salvi i limiti imposti dall’articolo 103 c.p.p. in tema di garanzie del difensore.

L’eccezione del segreto professionale può riguardare soltanto fatti e circostanze che attengono direttamente alla tutela del diritto alla riservatezza.

Resta fermo che, ove il professionista verificato opponga il segreto professionale, tramite dichiarazione che richiede di inserire nel processo verbale, i verificatori dovranno valutare l’importanza, ai fini della verifica, dei fatti e delle persone riguardo ai quali viene opposto il segreto.

In tale ottica, per esempio, potrà non essere indispensabile l’esame dell’intero fascicolo in tutti i suoi dettagli, essendo talora sufficiente accertarsi delle modalità di applicazione della tariffa professionale nella materia trattata e dei pagamenti annotati.

L’accesso presso il soggetto depositario delle scritture contabili

Quanto sopra indicato, ovviamente, si riferisce a fattispecie in cui l’accesso sia stato operato direttamente nei confronti del contribuente/professionista e non invece quando questi sia il depositario delle scritture contabili di un diverso soggetto sottoposto a controllo: in questa ipotesi, infatti, qualora i verificatori accedano allo studio professionale, richiedendo le scritture contabili del soggetto terzo, l’accesso è legittimo anche se il titolare dello studio (ovvero il suo delegato) è momentaneamente assente.

E le operazioni possono continuare anche senza la sua assistenza.

Secondo il parere della Corte di Cassazione, ordinanza n. 9515 del 6 aprile 2023, è legittimo l’accesso presso lo studio del professionista incaricato della tenuta delle scritture contabili del contribuente, con l’acquisizione della documentazione messa a disposizione da una collaboratrice del commercialista, il quale si trovava fuori sede.

Per la Corte, la peculiare disciplina, vigente ratione temporis, del DPR n. 633 del 1972, art. 52, comma 1, ultimo periodo, (“In ogni caso, l’accesso nei locali destinati all’esercizio di arti e professioni dovrà essere eseguito in presenza del titolare dello studio o di un suo delegato”), dettata in materia di IVA ed applicabile, per espresso rinvio ad essa da parte del DPR n. 600 del 1973, art. 33, comma 1, (e non del 1972, come per mero errore materiale indicato nella rubrica del motivo), trova la sua ratio nella circostanza che il professionista è in genere custode di tutta una serie di documenti, notizie ed informazioni confidenziali che riguardano la sfera personale dei suoi assistiti e rispetto alle quali si impongono esigenze di riservatezza che, ricorrendone i presupposti normativi, possono assumere anche la rilevanza del segreto professionale.

Nella sostanza, quindi:

“le norme in questione si preoccupano di tutelare la sfera di riservatezza dei clienti del professionista quando quest’ultimo sia direttamente oggetto delle indagini tributarie, rispetto alle quali i suoi assistiti siano meramente terzi, le cui esigenze di protezione sono limitate all’occasionale rischio di diffusione di notizie attinenti la loro sfera personale.”

Tale situazione è oggettivamente diversa da quella sub iudice, nella quale:

“il commercialista non era attinto personalmente dalla verifica fiscale e l’accesso della Guardia di Finanza presso il suo studio era finalizzato solo ad acquisire la documentazione contabile del suo cliente, sottoposto a controllo fiscale, della quale egli era depositario.”

Pertanto, la Corte Suprema formula il seguente principio di diritto:

“In tema di accessi, ispezioni e verifiche, ai fini degli accertamenti sia in materia di Iva che di imposte dirette, il D.P.R. n. 633 del 1972, artt. 52, comma 1, ult. per., e il D.P.R. n. 600 del 1973, art. 33, comma 1, secondo cui in ogni caso, l’accesso nei locali destinati all’esercizio di arti e professioni dovrà essere eseguito in presenza del titolare dello studio o di un suo delegato, disciplinano la fattispecie in cui il professionista sia lo stesso contribuente oggetto delle indagini tributarie, ma non anche quelle in cui egli sia il depositario delle scritture contabili di un diverso soggetto contribuente sottoposto a controllo fiscale.”

L’omissione dell’attestazione del luogo di tenuta delle scritture contabili

Se il contribuente dichiara che le scritture contabili o alcune di esse si trovano presso altri soggetti deve esibire una attestazione dei soggetti stessi recante la specificazione delle scritture in loro possesso.

Se l’attestazione non è esibita e se il soggetto che l’ha rilasciata si oppone all’accesso o non esibisce in tutto o in parte le scritture, questi non possono essere presi in considerazione a favore del contribuente ai fini dell’accertamento in sede amministrativa o contenziosa.

Per rifiuto di esibizione si intendono anche la dichiarazione di non possedere i libri, registri, documenti e scritture e la sottrazione di essi alla ispezione.

L’omissione dell’attestazione del luogo di tenuta delle scritture contabili assume rilevanza, incidendo sulle attività di verifica, in relazione all’impossibilità di effettuare con la dovuta immediatezza i controlli della contabilità della contribuente, facendo venir meno l’effetto di “congelamento” dei dati alla data dell’accesso. Così si esprime la Corte di Cassazione nell’ordinanza n. 16253 del 18 giugno 2019.

E detta attestazione appare particolarmente importante per i verificatori, atteso che consente eventualmente – se necessario – di operare accessi in simultanea, uno presso il luogo di tenuta delle scritture contabili e l’altro presso i locali aziendali e/o professionali.

Senza sottacere che un ritardo nell’accesso, causato dalla mancata conoscenza del luogo di conservazione, potrebbe far venir meno – come osservato dalla Corte – l’effetto di “congelamento” ovvero l’inviolabilità delle stesse.

Tuttavia, occorre chiedersi, in questa ipotesi, quali siano i documenti in relazione ai quali può essere fatto valere il segreto professionale.

In linea di massima, detto segreto può essere opposto in ordine ai documenti (cartacei, file elettronici ecc…) che non siano strettamente connessi con l’indagine fiscale in corso nei confronti dello stesso professionista ed in riferimento ai documenti non aventi contenuto fiscale che investono la sfera professionale tra il professionista e la sua clientela.

Ed invero, al riguardo, nessuna legittima opposizione del segreto professionale può avvenire in ordine alle scritture contabili. Allo stesso modo, anche alle fatture e alle ricevute fiscali non può essere opposto il segreto professionale.

Per quanto concerne la tutela del cliente che ha affidato i suoi documenti al professionista, è da dire che in generale, nessuna limitazione all’acquisizione di documenti di terzi soggetti opera nei confronti dei verificatori legittimamente autorizzati all’accesso, mentre dal punto di vista soggettivo, nessuna censura (nemmeno di carattere deontologico) potrà essere attribuita al professionista, in quanto la consegna dei documenti del terzo all’A.F., non avviene per “libera determinazione” del professionista ma a seguito di un procedimento autoritativo cui il professionista soggiace necessariamente.

In vigenza, comunque, del rapporto di assistenza, sul professionista grava l’obbligo sancito dall’articolo 1766 c.c. di custodire e restituire la cosa depositata, e detta obbligazione di consegnare la documentazione contabile al cliente include quella di custodirla fino alla consegna, ex art. 1177 del c.c. Ai sensi dell’art. 1771, comma 2 c.c.:

“il depositario può richiedere in qualunque tempo che il depositante riprenda la cosa, salvo che sia convenuto un termine nell’interesse del depositante.”

Salvo diversa convenzione, la restituzione della contabilità deve avvenire nel luogo in cui doveva essere custodita (art. 1774 c.c.), e quindi in genere presso lo studio professionale. Le spese per la restituzione sono a carico del depositante.

Articolo originale pubblicato su Informazione Fiscale qui: Accessi, ispezioni e verifiche: l’accesso presso lo studio del professionista