Aderire o no al CPB 2025 2026: è questa la domanda chiave che anima le partite IVA interessate alla scadenza del prossimo 30 settembre. Ecco un'analisi dei pro e dei contro

Mancano ormai pochi giorni alla scadenza per l’invio dell’adesione al concordato preventivo biennale per le partite IVA, prevista entro il prossimo 30 settembre.

La scelta si basa, inevitabilmente, su una valutazione delle prospettive future della propria attività: chi accetta la proposta di concordato ad è consapevole di essere in fase di crescita potrà fissare le imposte da pagare per il prossimo biennio e contare sull’esclusione dalla tassazione dei guadagni superiori rispetto al reddito concordato.

Stessa regola però in caso di situazione differente rispetto a quanto preventivato: dal concordato non si torna indietro.

Per valutare pro e contro del concordato preventivo biennale bisogna quindi “proiettarsi” verso il futuro, ma con l’entrata in campo del ravvedimento speciale si guarda anche al passato: l’adesione al patto con il Fisco permette di sanare a costo ultra-ridotto le irregolarità dichiarative commesse dal 2019 al 2023.

Soffermiamoci quindi di seguito su regole, benefici e criticità.

Concordato preventivo biennale 2025 2026: conviene davvero? Ecco pro e contro del patto con il Fisco

Si gioca tutto sul contrappeso tra pro e contro il successo o meno del concordato preventivo biennale, il patto tra Fisco e partite IVA partito lo scorso anno con risultati scarsi e che continua il suo ciclo per il biennio 2025-2026.

C’è tempo fino al 30 settembre per l’adesione, ed è ora di analizzarne l’impatto per scegliere al meglio cosa fare.

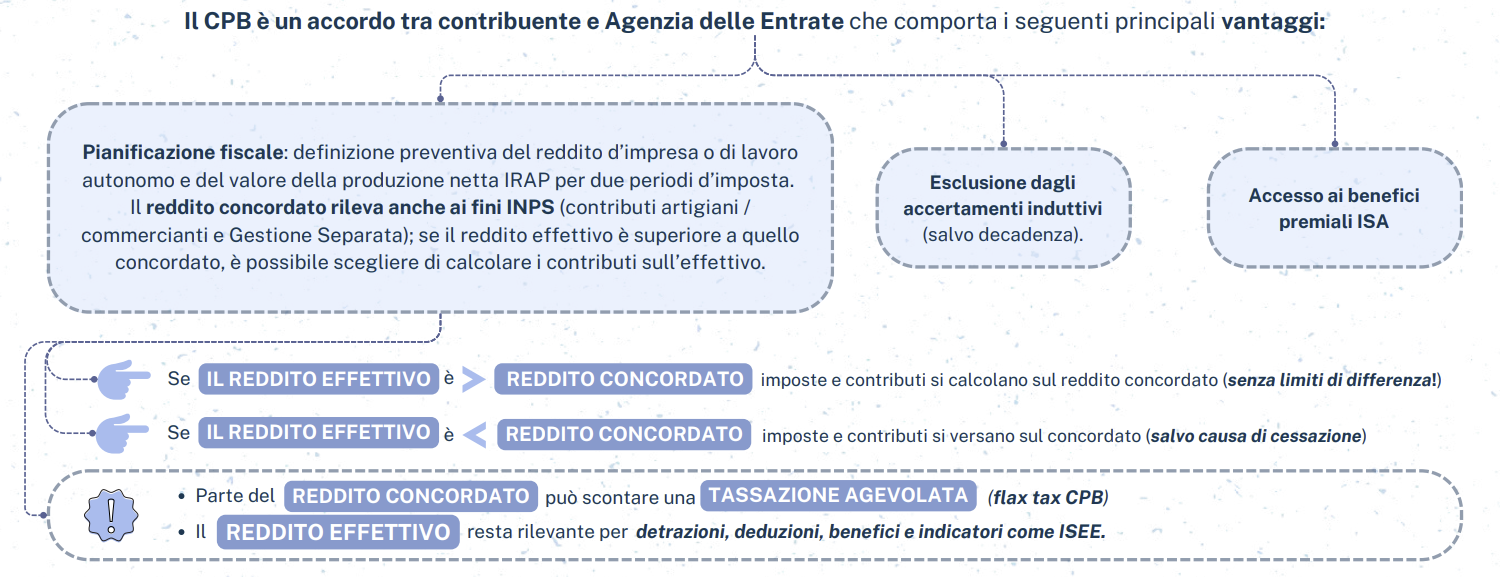

Partendo dalle regole alla base del nuovo strumento di compliance, il focus della proposta che verrà elaborata dal Fisco consisterà nella definizione in anticipo, e sulla base di una serie di dati incrociati, del reddito derivante dall’esercizio di impresa, arti e professioni e del valore della produzione netta rilevanti ai fini delle imposte sui redditi e dell’IRAP.

L’accettazione della proposta di concordato preventivo biennale vincolerà il contribuente a dichiarare gli importi nelle dichiarazioni dei redditi e IRAP dei periodi d’imposta di riferimento e, conseguentemente, a versare le imposte concordate in anticipo con il Fisco.

Non cambieranno, invece, gli adempimenti ordinari in materia contabile e dichiarativa, così come il concordato avrà impatto zero sul fronte degli adempimenti IVA.

Concordato preventivo biennale: i vantaggi in 5 punti

In sostanza, scegliere di aderire al concordato preventivo biennale conviene o meno?

Partiamo da un elenco in 5 punti dei vantaggi:

- in caso di reddito e valore della produzione ai fini IRAP superiori rispetto a quanto concordato, il valore in eccesso non sarà tassato. Semplificando, i guadagni aggiuntivi saranno esenti da imposte;

- sul maggior reddito concordato rispetto al 2024 sarà possibile applicare una flat tax dal 10 al 15 per cento (sulla base del punteggio ISA). Il beneficio della tassazione ridotta viene però meno in caso di superamento della soglia di 85.000 euro di reddito incrementale e, in tal caso, si applicherà un’imposta sostitutiva IRPEF del 43 per cento, pari al 24 per cento per i soggetti IRES;

- chi accede al concordato preventivo biennale è escluso dagli accertamenti analitico induttivi, analitico e induttivi (salvo che in esito ad attività istruttoria dell’Agenzia delle Entrate non emergano ipotesi di decadenza);

- si applicano i benefici premiali ISA;

- chi vuole può sanare i periodi d’imposta dal 2019 al 2023 avvalendosi del ravvedimento speciale.

La “scommessa” del concordato preventivo biennale: pro e contro dell’accettazione anticipata di reddito e imposte

Fatta questo primo elenco dei benefici e delle regole dettate dal decreto legislativo n. 13/2024, è possibile tracciare un primo bilancio di pro e contro del concordato preventivo biennale.

L’accettazione in anticipo di un reddito determinato sulla base dei dati a disposizione del Fisco, di quelli ricavati dalle altre banche dati pubbliche unitamente alle informazioni aggiuntive comunicate dal titolare di partita IVA, vincolerà al rispetto del patto siglato con l’Erario.

Semplificando, il contribuente dovrà versare le imposte concordate per il biennio 2025-2026 a prescindere dall’effettivo andamento della propria attività.

Si tratterà di somme al rialzo rispetto alle precedenti annualità: l’obiettivo dello strumento è il raggiungimento della piena affidabilità fiscale del contribuente, con un conseguente aumento fittizio del reddito nel corso dei due anni.

Il “conto” dovuto non cambierà in caso di redditi superiori, ma la stessa cosa succederà in caso di redditi effettivi inferiori, ad eccezione di specifiche casistiche individuate dal MEF.

Solo in presenza di circostanze eccezionali dalle quali deriveranno minori redditi effettivi o minori valori della produzione netta effettivi superiori al 30 per cento, il concordato cesserà i propri effetti nell’immediato.

A chi conviene il concordato? Un beneficio potenzialmente enorme per le attività in crescita

E qui si gioca il binomio pro e contro, da valutare attentamente e singolarmente sulla base delle specifiche di ciascuna attività.

Sul tema un quadro chiaro dell’impatto del concordato preventivo biennale è fornito dal Dossier al decreto legislativo n. 13/2024 del Servizio Bilancio dello Stato della Camera il quale, ipotizzando che contribuente che decide di aderire abbia razionalmente effettuato tale scelta in esito ad un ragionamento di tipo utilitaristico, individua due casistiche per le quali l’adesione potrà concretizzarsi:

- nel caso in cui si ritenga che il CPB, considerati i possibili orizzonti di sviluppo della propria attività, possa garantire dei benefici economici;

- al fine di usufruire della premialità offerta dall’istituto, declinabile anche in termini di minori oneri connessi alla gestione, da parte del contribuente, delle attività di controllo dell’Amministrazione finanziaria e, quindi, alla riduzione delle occasioni di conflitto e dei conseguenti contenziosi.

Ed è sull’ultimo punto che è quindi necessario soffermarsi per capire quali sono i benefici previsti per chi aderisce al concordato preventivo biennale.

Concordato preventivo biennale, perché conviene: i benefici ISA previsti per le partite IVA

Non c’è solo l’irrilevanza ai fini fiscali e contributivi di eventuali maggiori redditi effettivi conseguiti nel periodo di riferimento: vi sono due ulteriori categorie di benefici collegati all’adesione al concordato preventivo biennale.

I titolari di partita IVA che accetteranno la proposta elaborata dall’Agenzia delle Entrate entreranno automaticamente tra i destinatari dei benefici premiali ISA, tra cui l’esonero dall’apposizione del visto di conformità per le compensazioni IVA fino a 70.000 euro e fino a 50.000 euro in relazione ai crediti IRPEF, IRAP e IRES. Stop inoltre agli accertamenti basati su presunzioni semplici e anticipo dei termini di decadenza per le attività di accertamento.

L’adesione al concordato preventivo biennale limiterà i poteri di controllo del Fisco, che per i periodi d’imposta accordati non potrà effettuare gli accertamenti previsti dall’articolo 39 del DPR n. 600/1973 in relazione al reddito di impresa, di lavoro autonomo e ai fini Irap.

Di contro, l’occhio del Fisco si concentrerà su chi non aderirà al concordato preventivo biennale, con la previsione di controlli specifici.

Concordato preventivo biennale, la flat tax punta ad aumentare i vantaggi dell’adesione

Le valutazioni circa benefici o meno del concordato non possono non considerare l’introduzione, ad opera del decreto legislativo n. 108/2024, della flat tax strutturata in tre aliquote, che punta a massimizzare le adesioni al patto con il Fisco.

I titolari di partita IVA potranno scegliere di tassare i redditi aggiuntivi con un’imposta sostitutiva dell’IRPEF, secondo i seguenti valori:

| Flat tax CPB - Aliquote | Tipologia di contribuente |

|---|---|

| 10% | Contribuenti ISA con punteggio superiore a 8 |

| 12% | Contribuenti ISA con punteggio compreso tra 6 e 8 |

| 15% | Contribuenti ISA con punteggio inferiore a 6 |

Una novità introdotta proprio per rendere più vantaggioso per il contribuente aderire al concordato preventivo biennale. Come già evidenziato in precedenza, la tassazione prevista sarà più elevata per i contribuenti con reddito incrementale di molto superiore a quello effettivo.

In caso di superamento della soglia di 85.000 euro di reddito incrementale, si applicherà un’imposta sostitutiva IRPEF del 43 per cento, pari al 24 per cento per i soggetti IRES.

Vantaggi anche sul passato per chi dice sì al concordato: ravvedimento speciale dal 2019 al 2023

Non solo pianificazione futura, ma anche regolarizzazione del pregresso a costo ridotto. La legge di conversione del DL Fiscale 2025 ha richiamato in campo il ravvedimento speciale, la sanatoria rivolta alle partite IVA che aderiscono al concordato.

Chi dirà sì al patto con il Fisco potrà sanare a costo ultra-agevolato le irregolarità dichiarative commesse dal 2019 al 2023. Si potrà pagare una flat tax dal 10 al 15 per cento su un valore forfettario, determinato in base al punteggio ISA.

In particolare, la base imponibile dell’imposta sostitutiva delle imposte sui redditi e delle relative addizionali è costituita dalla differenza tra il reddito d’impresa o di lavoro autonomo già dichiarato in ciascuna annualità e il valore dello stesso incrementato nella misura del:

- 5 per cento per i soggetti con punteggio ISA pari a 10;

- 10 per cento per i soggetti con punteggio ISA pari o superiore a 8 e inferiore a 10;

- 20 per cento per i soggetti con punteggio ISA pari o superiore a 6 e inferiore a 8;

- 30 per cento per i soggetti con punteggio ISA pari o superiore a 4 e inferiore a 6;

- 40 per cento per i soggetti con punteggio ISA pari o superiore a 3 e inferiore a 4;

- 50 per cento per i soggetti con punteggio ISA inferiore a 3.

L’idea di fondo è semplice: consentire alle partite IVA di far emergere redditi di fatto non dichiarati, ai fini della loro regolarizzazione, versando una flat tax ridotta, pari al:

- 10 per cento, se nel singolo periodo d’imposta il livello di affidabilità fiscale è pari o superiore a 8;

- 12 per cento, se nel singolo periodo d’imposta il livello di affidabilità fiscale è pari o superiore a 6 ma inferiore a 8;

- 15 per cento, se nel singolo periodo d’imposta il livello di affidabilità fiscale è inferiore a 6.

Sul fronte dell’IRAP, l’imposta sostitutiva è dovuta nella misura unica del 3,9 per cento.

Il valore dell’imposta sostitutiva è ancor più basso per gli anni 2020 e 2021: le percentuali di cui sopra sono ridotte del 30 per cento in considerazione della crisi Covid-19.

In tutti i casi è prevista una soglia minima pari a 1.000 euro per ciascun anno “regolarizzato” mediante il ravvedimento speciale.

Il versamento dell’imposta sostitutiva andrà effettuato entro il 15 marzo 2026, in un’unica soluzione o fino a un massimo di 24 rate.

Tra i vantaggi della sanatoria non vi è solo la possibilità di regolarizzarsi a prezzo ridotto, ma anche lo stop agli accertamenti sui redditi d’impresa o di lavoro autonomo relativi alle annualità interessate.

Una limitazione che incontra però delle eccezioni, ad esempio in caso di decadenza dal concordato preventivo biennale, ma anche in caso di mancato versamento delle rate dovute. In questi casi lo “scudo” viene meno e l’Agenzia potrà riprendere i controlli, con un anno in più di tempo: i termini di decadenza per l’accertamento sono prorogati fino al 31 dicembre 2028.

Articolo originale pubblicato su Informazione Fiscale qui: Concordato preventivo biennale: pro e contro