Chi sceglie di portare in detrazione gli importi relativi al superbonus, per le spese sostenute nell'anno 2022, dovrà seguire le istruzioni dell'Agenzia delle Entrate sulla compilazione del modello 730/2023. Nel caso di fruizione in 10 anni si dovrà attendere il dichiarativo del prossimo anno

Così come per gli scorsi anni, anche chi sceglie di portare in detrazione le spese relative agli interventi di superbonus potrà farlo con la dichiarazione dei redditi 2023.

I contribuenti che scelgono il modello 730/2023 dovranno seguire le apposite istruzioni per la compilazione fornite dall’Agenzia delle Entrate (l’ultimo aggiornamento è del 26 aprile).

Rispetto al passato, tra le agevolazioni edilizie inserite nel dichiarativo c’è anche quella per l’abbattimento delle barriere architettoniche. Tornando al superbonus, le somme potranno essere indicate nella dichiarazione solo se non sono state oggetto di cessione del credito o di sconto in fattura.

Il contribuente, o l’intermediario abilitato a cui lo stesso si affida, dovranno procedere alla compilazione del quadro E - Oneri e spese. Dovrà essere compilata la sezione III A, dedicata anche al bonus ristrutturazioni, al sismabonus, al bonus facciate e al bonus verde, e le successive sezioni.

Superbonus nel modello 730/2023: le novità su cessione del credito e detrazione

Anche per le spese sostenute nell’anno d’imposta 2022, e relative a interventi che rientrano nel superbonus, ci sarà spazio nel modello 730/2023.

I contribuenti che intendono “portare in detrazione” l’agevolazione edilizia e scelgono il modello 730 dovranno seguire le istruzioni fornite dall’Agenzia delle Entrate (al momento l’ultimo aggiornamento è di ieri, 26 aprile scorso).

Innanzitutto però occorre richiamare le regole di fruizione del superbonus e le ultime novità sul tema della cessione del credito e dell’allungamento dei tempi della detrazione.

Può scegliere la strada della detrazione con modello 730/2023 chi ha sostenuto spese nel 2022 e non ha già scelto le opzioni indirette di fruizione dell’agevolazione, previste dall’articolo 121 del decreto Rilancio.

In altre parole, non dovrà inserire le somme chi ha già optato per la cessione del credito o lo sconto in fattura, in quanto ha già recuperato (o recupererà) le somme in altro modo.

Chi invece sceglie la strada della detrazione dovrà per prima cosa stimare la propria capienza fiscale. Nel caso di spese sostenute nel 2022, infatti, ordinariamente la detrazione può essere fruita in 4 anni. Ciò significa che l’importo delle spese, maggiorato del 10 per cento in caso di fruizione piena del superbonus, dovrà essere ripartito in quattro rate annuali dello stesso importo.

Nel caso in cui l’ammontare della rata superi l’importo della capienza fiscale del contribuente, ovvero del limite massimo dello “sconto sull’IRPEF” dovuta per l’anno in questione, il contribuente può scegliere di beneficiare dell’agevolazione in 10 anni.

La possibilità di detrazione è stata prevista con la legge di conversione del decreto Cessioni, che ha a sua volta esteso l’applicazione della misura stabilita dal decreto Aiuti quater.

Le istruzioni per percorrere la strada appena indicata sono state fornite dall’Agenzia delle Entrate, con il provvedimento del 18 aprile scorso.

In questo caso, però, si dovrà attendere il modello 730/2024 per beneficiare della prima quota di agevolazione, così come stabilito dalla legge di conversione del DL 11/2023.

Superbonus nel modello 730/2023: le istruzioni per la detrazione

Così come per altre agevolazioni edilizie, bonus ristrutturazioni, sismabonus, bonus facciate e bonus verde, per beneficiare della detrazione si dovrà seguire le istruzioni aggiornate dell’Agenzia delle Entrate.

Nello specifico gli importi andranno inseriti nel “quadro E - Oneri e spese”.

In tale quadro devono essere indicate le spese sostenute nell’anno 2022 che danno diritto a una detrazione d’imposta o a una deduzione dal reddito del contribuente.

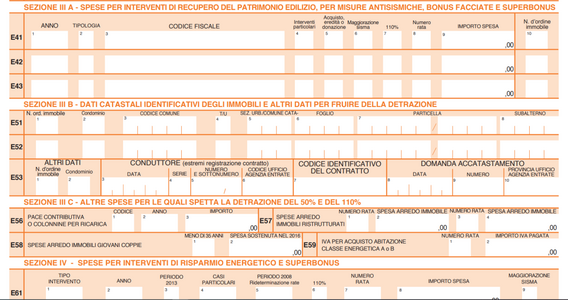

La prima sezione che dovrà essere presa a riferimento è la sezione III A, relativa alle spese per interventi di recupero del patrimonio edilizio, per misure antisismiche, bonus facciate e superbonus, con riferimenti ai righi da E41 a E43.

Nella compilazione bisogna fare attenzione perché per ciascun anno e per ciascuna unità immobiliare su cui sono stati realizzati gli interventi deve essere compilato un rigo diverso.

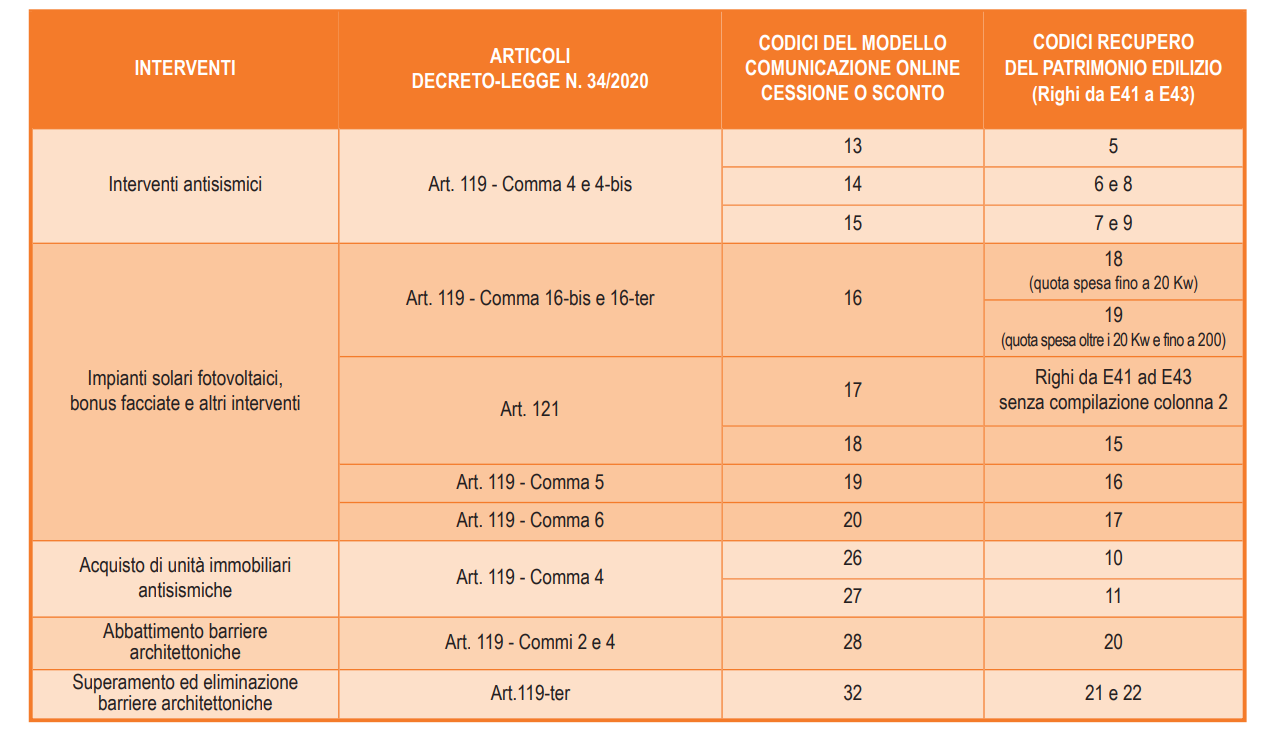

Inoltre, come anticipato, non possono essere inserite nella sezione in questione le spese sostenute nel 2022 che sono state indicate con i codici da 13 a 20 e 26, 27, 28 e 32 nella Comunicazione per l’esercizio delle opzioni di cessione del credito o sconto in fattura.

Per la compilazione si dovrà tenere come riferimento la tabella di raccordo tra i codici del modello di comunicazione online cessione o sconto e 730/2023.

Per le spese del 2022 dovrà poi essere compilata la sezione III B, in particolare i righi da E51 a E53, relativi ai dati catastali identificativi degli immobili e agli altri dati per fruire della detrazione.

Dovrà inoltre essere compilata la sezione III C, nel caso di istallazione di colonnine per la ricarica elettrica.

Infine, dovrà essere riempita anche la sezione IV, relativa alle spese per interventi di risparmio energetico e superbonus.

I campi da compilare sono i seguenti:

- tipo di intervento;

- anno;

- periodo 2013;

- casi particolari;

- periodo 2008, rideterminazione rate;

- 110 per cento;

- numero rata;

- importo spesa;

- maggiorazione sisma.

La compilazione di tali campi dipende dalla tipologia di interventi sostenuti. Per ulteriori approfondimenti a riguardo si può consultare l’apposita appendice sul superbonus presente nella parte finale delle istruzioni per la compilazione del modello 730/2023, a pagina 117.

Articolo originale pubblicato su Informazione Fiscale qui: Superbonus nel modello 730/2023: le istruzioni per la detrazione