Dalla legge delega al decreto omnibus: negli ultimi tre anni il Fisco è in continua evoluzione. Le novità approvate, i buoni propositi, i provvedimenti in stand by: uno sguardo allo stato di avanzamento dei lavori di riforma

L’arte del teatro ci insegna che l’ultimo atto è il più breve, ma anche il più intenso. Difficilmente questa regola potrà valere anche per la riforma fiscale, che si appresta a vivere i suoi ultimi mesi.

Grazie alla legge delega n. 111 del 2023, il Governo ha ottenuto piena fiducia legislativa per la modifica del sistema tributario tramite l’adozione dei decreti di attuazione fino alla scadenza del 29 agosto 2026.

Dal prossimo autunno il cantiere resta aperto solo per concludere percorsi già avviati, correggere il tiro e realizzare l’opera titanica del Codice tributario, l’enciclopedia fiscale mai realizzata prima.

Con appuntamenti settimanali, su queste pagine ripercorreremo le tappe della riforma avviata tre anni fa: in questo primo approfondimento un bilancio sui provvedimenti adottati e sullo stato di attuazione, partendo dal decreto omnibus che il Consiglio dei Ministri ha approvato il 10 giugno.

Puoi accedere a tutti gli approfondimenti dello speciale Cantiere riforma fiscale in pdf tramite il prodotto Academy gratuito per gli iscritti alla newsletter e puoi ricevere le prossime puntate direttamente via mail iscrivendoti gratuitamente alla pubblicazione Substack di Informazione fiscale

Riforma fiscale verso la scadenza: decreto omnibus ultimo atto?

Come ha sottolineato il viceministro all’Economia e alle Finanze Maurizio Leo, il testo interviene su diverse novità fiscali previste dai 18 decreti legislativi, che hanno tagliato il traguardo della Gazzetta Ufficiale dalla fine del 2023.

In particolare, si chiarisce la disciplina dei fringe benefit relativi alle auto aziendali per sciogliere alcune incertezze interpretative, entrano nel tessuto normativo nazionale alcune disposizioni di fiscalità internazionale legate alla global minimum tax, si interviene sul calcolo dell’IRAP dovuta dagli enti del Terzo settore con l’entrata in vigore del Codice.

“Queste misure si inseriscono nel percorso di attuazione della delega fiscale, ormai giunto quasi a conclusione”, ha dichiarato Leo, che all’inizio dell’anno aveva parlato di un provvedimento omnibus come contenitore di una serie di novità di chiusura.

Il testo non è ancora disponibile e dovrà, poi, essere discusso e approvato in via definitiva dal Consiglio dei Ministri prima di arrivare in Gazzetta Ufficiale, ma il suo impianto iniziale e la comunicazione successiva al suo via libera non hanno il tenore che si dovrebbe riservare all’atto conclusivo di una riforma attesa da decenni.

| Le scadenze della riforma fiscale | Le date in calendario |

|---|---|

| Termine per l’approvazione dei decreti legislativi di modifica della normativa | Entro il 29 agosto 2026 (36 mesi dall’entrata in vigore, termine inizialmente fissato a 24 mesi) |

| Termine di scadenza per la predisposizione di decreti legislativi integrativi e correttivi | Entro il 29 agosto 2028 (24 mesi dopo la fine dei lavori) |

| Termine per l’approvazione dei Testi Unici | 31 dicembre 2026 (Fissato in principio al 29 agosto 2024, poi al 31 dicembre 2025) |

| Termine per l’approvazione del Codice tributario | 12 mesi dall’ultimo decreto correttivo o integrativo approvato entro il 29 agosto 2028 |

Sull’IRPEF il lavoro non è finito. E la riforma fiscale incontra la Manovra 2027

Restano ancora poco più di due mesi per concretizzare alcune voci della lunga lista di impegni presi con il testo della legge delega e rimasti ancora inattuati. Ma c’è anche la volontà dichiarata di continuare a sistemare la tassazione tramite la Manovra 2027, l’ultima dell’attuale Legislatura.

D’altronde, la revisione dell’IRPEF ha inaugurato i lavori della riforma fiscale ma non è ancora arrivata a un punto fermo e, soprattutto, non ha raggiunto l’obiettivo di equità fiscale fissato dalla legge n. 111 del 2023.

Nella mattinata del 10 giugno, mentre la premier Giorgia Meloni manifestava la volontà di alleggerire ancora il peso del Fisco per il ceto medio, la presidente dell’Ufficio Parlamentare di Bilancio Lilia Cavallari evidenziava le criticità che emergono da anni di lavoro sull’IRPEF e che toccano anche l’operato dei Governi precedenti.

“L’accresciuta progressività, unita all’ampliamento dei regimi sostitutivi ad aliquota piatta, ha accentuato le disparità di trattamento tra le varie tipologie di reddito e allontanato l’obiettivo di graduale perseguimento dell’equità orizzontale previsto dalla delega per la riforma fiscale”.

E inoltre, gli interventi sull’IRPEF che si sono susseguiti nel periodo 2021-25 a beneficio dei dipendenti con redditi medio bassi hanno complicato la struttura dell’imposta sul reddito da lavoro dipendente, “determinando un ripido aumento del prelievo in corrispondenza di una crescita anche modesta del reddito imponibile”.

Dal macro al micro, non è solo l’equità orizzontale la grande assente, nei principi e nei criteri direttivi per la revisione dell’IRPEF c’è anche la volontà di prevedere agevolazioni specifiche per i giovani o trattamenti di favore sulla tredicesima, rimandati di anno in anno.

La ragione è tanto semplice quanto concreta: toccare l’IRPEF costa. E il progetto di revisione del sistema tributario è una riforma senza portafoglio: le misure che hanno un costo devono trovare altre vie. Anche per questo tante novità restano ancora dei buoni propositi.

Riforma fiscale tra buoni propositi e traguardi raggiunti

Ma dal decreto legislativo n. 216 del 2023 di modifica dell’IRPEF ad oggi, diverse innovazioni hanno trovato spazio nel sistema tributario, con un ritmo incalzante nel 2024 e un andamento decrescente dal 2025.

Hanno fatto il loro ingresso in Italia le disposizioni di fiscalità internazionale sulla tassazione delle multinazionali che derivano da un accordo di oltre 140 paesi.

Lo Statuto del Contribuente e il contenzioso tributario hanno assunto nuovi contorni. L’adempimento collaborativo ha un raggio d’azione sempre più ampio ed è nato il concordato preventivo biennale.

È stato riscritto il sistema sanzionatorio e anche il calendario fiscale. Dalla delega unica per l’accesso ai servizi dell’Agenzia delle Entrate Riscossione a un potenziamento del cassetto fiscale, gli strumenti di dialogo tra Fisco e cittadinanza sono diventati sempre più a misura di utente.

Sono state riviste le regole di calcolo e i meccanismi alla base del funzionamento di diverse tipologie di imposte.

Oggetto di modifica sono state anche le disposizioni sulle accise e il settore dei giochi. La riorganizzazione ha interessato anche il sistema nazionale di riscossione.

Mentre restano in fase di gestazione, da circa un anno, le novità che toccano i tributi regionali e locali e il federalismo fiscale regionale: il decreto si è arenato dopo la prima approvazione in via preliminare da parte del Consiglio dei Ministri.

Come funziona la riforma fiscale? L’attuazione di primo e secondo livello

I decreti legislativi adottati nell’ambito di una legge delega nascono pronti all’uso, non devono essere approvati da entrambe le Camere per entrare in vigore, ma seguono comunque un doppio passaggio.

Dopo aver approvato i testi in via preliminare, il Governo li trasmette a Camera e Senato per ricevere eventuali osservazioni da parte delle Commissioni competenti. Spetta, poi, all’Esecutivo recepire o meno le proposte nella versione definitiva del provvedimento, che deve essere nuovamente licenziato dal Consiglio dei Ministri e approvato in Gazzetta Ufficiale. Attualmente tre provvedimenti stanno seguendo questo iter.

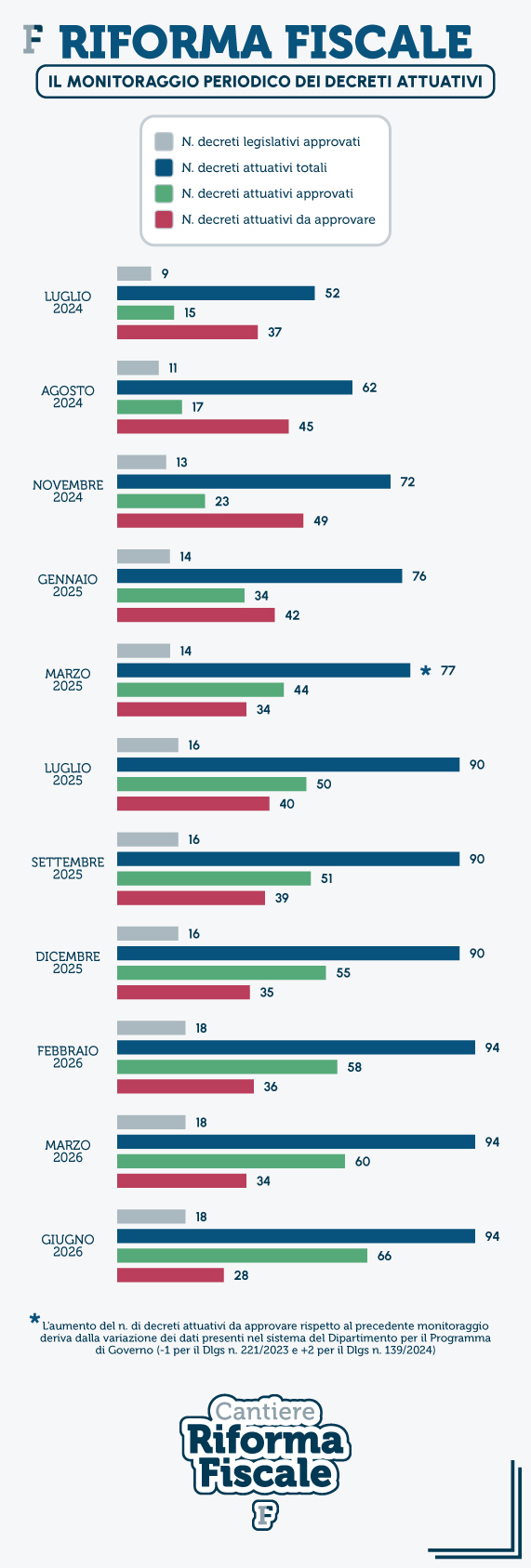

Va, poi, considerato che non tutte le novità diventano concrete dopo il traguardo dell’ufficialità: nel complesso restano in stand by 28 novità. Nell’80 per cento circa dei casi l’attesa è cominciata nel 2024.

Nel complesso sono 94 le misure che hanno richiesto una profondità di dettaglio maggiore e il coinvolgimento di enti o ministeri competenti per definire le modalità operative tramite decreti attuativi di secondo livello.

L’attuazione è a buon punto, ma neanche i primi e più rilevanti decreti legislativi sono stati pienamente inseriti nei rapporti tra Fisco e contribuenti: dall’inizio del 2024, ad esempio, ancora si attendono le istruzioni per poter pagare le somme dovute con modello F24 mediante PagoPA.

Dai Testi Unici al Codice tributario: la necessità e la difficoltà di fare ordine

Su tutti i piani dell’architettura fiscale i lavori sono ancora in corso: da quello operativo a quello più teorico, ma comunque sostanziale, dei Testi Unici.

Dopo la revisione del sistema tributario, il secondo pilastro della riforma fiscale è il riordino delle norme che lo regolano. Sostanza e forma, che nel diritto difficilmente si possono scindere.

Dopo una serie di proroghe, il grosso è fatto: ad oggi sono stati approvati 8 Testi Unici (per l’accertamento tributario manca solo l’approvazione definitiva e sulle agevolazioni fiscali si lavorerà a una raccolta normativa). Ora si va verso la composizione del Codice tributario.

Ma c’è un aspetto da non sottovalutare: il cantiere della riforma fiscale è ancora aperto e il Fisco resta in evoluzione. Se l’edificio è ancora in costruzione, la possibilità di fare ordine e razionalizzare sembra un’impresa impossibile o comunque una prospettiva ancora lontana.

Per ricevere via email gli aggiornamenti gratuiti di Informazione Fiscale in materia di ultime agevolazioni e novità fiscali e del lavoro, lettrici e lettori interessati possono iscriversi gratuitamente alla nostra newsletter, un aggiornamento gratuito al giorno via email dal lunedì alla domenica alle 13.00

Articolo originale pubblicato su Informazione Fiscale qui: Il cantiere aperto della riforma fiscale: dalla legge delega al decreto omnibus