Modello 770/2021: ecco le istruzioni per la compilazione del quadro SX - compensazione della dichiarazione dei sostituti d’imposta. La scadenza per l’invio telematico è il prossimo 2 novembre ma potrebbe essere prorogata.

In vista della scadenza per l’invio telematico del modello 770 facciamo il punto su alcuni quadri importanti della dichiarazione dei sostituti d’imposta.

Oggi tratteremo il quadro SX del modello 770/2021, che contiene il riepilogo delle compensazioni.

In tale quadro devono essere riportati i dati riepilogativi del credito 2019 derivante dalla precedente dichiarazione, modello 770/2021, e del suo utilizzo in compensazione esterna, tramite modello F24.

Inoltre devono essere indicati i crediti sorti nel corso del periodo d’imposta 2020 e del loro utilizzo in compensazione esterna tramite F24, tenuto conto degli eventuali crediti risultanti dal quadro DI.

Anche questo quadro, come l’intera dichiarazione, deve essere inviato all’Agenzia delle Entrate dai sostituti d’imposta entro la scadenza del 2 novembre 2021, seguendo le apposite istruzioni per la compilazione.

Tuttavia il termine potrebbe essere rinviato almento al 30 novembre 2021.

Quadro SX modello 770/2021: istruzioni per la compilazione

Il quadro SX del modello 770/2021 è quello che riporta il riepilogo delle compensazioni.

Anche questo quadro, così come il frontespizio e l’intera dichiarazione, deve essere inviato all’Agenzia delle Entrate dai sostituti d’imposta entro la scadenza del 2 novembre 2021.

Tale scadenza potrebbe essere prorogata, venendo incontro alla richiesta portata avanti a più riprese dai Consulenti del Lavoro.

Per la compilazione del quadro SX i soggetti devono seguire le apposite istruzioni.

Bisogna fare attenzione perché tale quadro non deve essere compilato dalle amministrazioni dello Stato, comprese quelle con ordinamento autonomo qualora non utilizzano i modelli di pagamento F24 e F24EP per i versamenti delle ritenute.

Nel quadro devono essere riportati i dati riepilogativi:

- del credito 2019 derivante dalla precedente dichiarazione - Mod. 770/2020 e del suo utilizzo in compensazione esterna, tramite Mod. F24, ai sensi del D.Lgs. n. 241 del 9 luglio 1997 entro la data di presentazione di questa dichiarazione;

- dei crediti sorti nel corso del periodo d’imposta 2020 e del loro utilizzo in compensazione esterna tramite F24 ai sensi del D.Lgs. n. 241/1997, come previsto dal comma 1, art. 15 del D.Lgs. n. 175 del 2014, tenuto conto degli eventuali crediti risultanti dal quadro DI.

I sostituti d’imposta devono prestare ulteriore attenzione: l’ammontare dei crediti deve essere indicato al netto di quanto eventualmente recuperato in sede di effettuazione delle operazioni di conguaglio.

Pertanto l’utilizzo dei suddetti crediti in compensazione deve essere esposto al netto degli eventuali riversamenti.

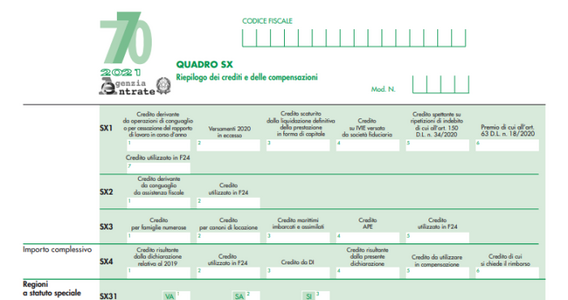

Quadro SX modello 770/2021: i righi da SX1 a SX4

Nel rigo SX1, colonna 1, deve essere indicato l’importo complessivo dei crediti di ritenute, nonché di addizionali regionali all’IRPEF e di addizionali comunali all’IRPEF restituiti ai dipendenti a seguito di conguaglio di fine anno o per cessazione del rapporto di lavoro in corso d’anno.

Si precisa che in tale punto deve essere compreso anche l’importo rimborsato al dipendente a seguito di conguaglio di fine anno effettuato nei mesi di gennaio o febbraio. In questo campo deve, inoltre, essere indicato l’importo del credito d’imposta sostitutiva generatosi a seguito di effettuazione di operazione di conguaglio su somme di cui all’art.1 commi 182-190 della legge 28 dicembre 2015 n. 208, assoggettate precedentemente ad imposta sostitutiva e successivamente a tassazione ordinaria.

Nel rigo SX1 colonna 2, deve essere indicato l’ammontare complessivo dei versamenti in eccesso risultante dai quadri ST e SV, tranne l’eccesso di versamento dell’imposta sostitutiva versata dalle SGR ai sensi dell’art. 32 comma 4 bis del D.L. n. 78 del 2010 e il versamento dell’acconto dell’imposta sostitutiva sui redditi diversi di natura finanziaria in regime del risparmio amministrato di cui all’art. 2, comma 5, del DL 30 novembre 2013 n.133.

Nel rigo SX1 colonna 3 deve essere indicato l’importo relativo all’eccedenza d’imposta risultante dal conguaglio con anticipazioni di prestazioni in forma di capitali erogate in anni precedenti.

Nel rigo SX1 colonna 4, deve essere indicato l’eventuale credito dell’imposta sul valore degli immobile posseduti all’estero versata dalle società fiduciarie che risulta dalla colonna 11 del rigo SO7 e seguenti.

Nel rigo SX1 colonna 5, deve essere indicato l’eventuale credito riconosciuto a seguito di ripetizione di indebito su prestazioni previdenziali e retribuzioni assoggettate a ritenuta a titolo di acconto ai sensi dell’art. 150 comma 2 del decreto legge 19 maggio 2020, n. 34, ovvero il decreto Rilancio. L’importo del credito è pari al 30 per cento delle somme restituite indicate nel campo 475 delle CU lavoro dipendente e campo 22 delle CU lavoro autonomo trasmesse ed è utilizzabile senza limite di importo in compensazione ai sensi dell’art 17 del d.lgs. 241/97.

Nel rigo SX1 colonna 6 deve essere indicato il credito del premio erogato ai lavoratori dipendenti ai sensi dell’art. 63 del decreto legge 17 marzo 2020, n. 18, ovvero il decreto Cura Italia, indicato nel campo 476 delle CU trasmesse.

Nel rigo SX1 colonna 7 deve essere indicato l’ammontare dei crediti di cui alle colonne 1, 2, 3, 4, 5 e 6 utilizzato in compensazione mediante modello F24 (cod. trib. 1627, 1628, 1629, 1669, 1671, 1304, 1614, 1962, 1963, 1699, 155E, 156E, 157E, 158E, 159E, 160E, 161E, 169E) per il pagamento di ritenute esposte nei quadri ST e SV del presente modello 770.

Nel rigo SX2 colonna 1, deve essere indicato l’importo del credito derivante da conguaglio di assistenza fiscale.

Nel rigo SX2 colonna 2 deve essere indicato l’ammontare del credito di cui alla colonna 1 utilizzato in compensazione mediante modello F24 (cod. trib. 1631, 3796, 3797, 4331, 4631, 4931, 4932, 150E, 151E, 152E, 153E, 154E) per il pagamento di ritenute esposte nei quadri ST e SV del presente modello 770.

Nel rigo SX3 colonna 1 deve essere indicato il credito riconosciuto per famiglie numerose di cui all’art. 12, comma 3 del TUIR relativo all’anno di imposta 2020.

Nel rigo SX3 colonna 2 deve essere indicato il credito per canoni di locazione di cui all’art. 16, comma 1-sexies del TUIR relativo all’anno di imposta 2020.

Nel rigo SX3 colonna 3 deve essere indicato l’importo del credito d’imposta in misura corrispondente all’imposta sul reddito delle persone fisiche dovuta sui redditi di lavoro dipendente e di lavoro autonomo corrisposti al personale di bordo imbarcato sulle navi iscritte nel Registro internazionale, di cui agli artt. 4 e 6-bis, del D.L. del 30/12/1997 n. 457, esteso alle imprese che esercitano la pesca costiera, nonché alle imprese che esercitano la pesca nelle acque interne e lagunari, dall’art. 2, comma 2 della Legge del 22/12/2008 n. 203. Se è presente nel campo, il credito di cui all’art. 4 del D.L. del 30/12/1997 n. 457 deve essere compilato il rigo SX48.

Nel rigo SX3 colonna 4 “Credito APE” deve essere indicato l’importo del credito di imposta riconosciuto all’INPS dalla Legge n. 232 dell’11 dicembre 2016, che l’Istituto recupera rivalendosi sulle ritenute da versare mensilmente all’erario nella sua qualità di sostituto.

Nel rigo SX3 colonna 5 deve essere indicato l’ammontare dei crediti di cui alle colonne 1, 2, 3 e 4 utilizzato in compensazione mediante modello F24 (cod. trib.1632, 1633, 1634, 162E, 163E, 164E) per il pagamento di ritenute esposte nel quadro ST del presente modello 770.

Il rigo SX4 è strutturato su sei colonne nelle quali devono essere indicati i dati complessivi relativi ai crediti e alle compensazioni effettuate nell’anno 2020.

In particolare:

- nella colonna 1 va indicato l’importo a credito risultante dalla precedente dichiarazione (mod. 770/2020).

Nelle istruzioni scaricabili dal sito dell’Agenzia delle Entrate vengono inoltre fornite le indicazioni specifiche per il caso di presentazione di un unico flusso attinente a tutti i dati dei versamenti.

Una parte specifica è inoltre dedicata ai sostituti di imposta di regioni a statuto speciale.

Quadro SX modello 770/2021, i righi da SX32 a SX34: il riepilogo del credito da utilizzare in compensazione

La parte della dichiarazione costituita dai righi da SX32 a SX34 contiene il riepilogo del credito da utilizzare in compensazione.

La compilazione di tale sezione è obbligatoria qualora dalla dichiarazione risulti un credito richiesto in compensazione (rigo SX4, colonna 5).

La sezione serve a consentire un corretto utilizzo del credito qualora nel periodo d’imposta successivo il sostituto intenda avvalersi della facoltà di trasmettere i dati relativi ai versamenti di lavoro dipendente ed autonomo separatamente a quelli riferiti ai dati relativi a redditi di capitale o imposte sostitutive.

Nel rigo SX32, colonna 2 indicare la quota del credito di cui al rigo SX4 colonna 5, da utilizzare in compensazione, scaturita da ritenute su redditi di lavoro dipendente, equiparati ed assimilati, nonché da ritenute su pignoramenti presso terzi nel caso di invio di una dichiarazione in cui il flusso “altre ritenute” venga inviato insieme al flusso “dipendente”.

Tale importo è comprensivo di quello eventualmente esposto a colonna 1. La colonna 1 è riservata ai soggetti che hanno optato per il consolidato (artt. 117 e ss. del TUIR).

Tali soggetti possono cedere in tutto o in parte il credito evidenziato in colonna 2 ai fini della compensazione dell’IRES dovuta dalla società consolidante per effetto della tassazione di gruppo.

L’importo del credito residuo (SX32 colonna 2 – SX32 colonna 1) dovrà essere utilizzato, nel caso di compensazione tramite modello F24, con il codice tributo 6781 e nel modello F24EP con il codice tributo 166E.

Qualora il sostituto opti, nel periodo d’imposta successivo, per la trasmissione separata unitamente al frontespizio dei quadri ST, SV, SX ed SY, relativi alle certificazioni di lavoro autonomo potrà utilizzare esclusivamente tale credito residuo per effettuare compensazioni interne con i versamenti attinenti ai redditi di lavoro dipendente, equiparati ed assimilati.

Nel rigo SX33, colonna 2 indicare la quota del credito di cui al rigo SX4 colonna 5, da utilizzare in compensazione, scaturita da ritenute su redditi di lavoro autonomo, provvigioni e redditi diversi e da ritenute su contratti di locazioni breve, nonché da ritenute su pignoramenti presso terzi nel caso di invio di una dichiarazione in cui il flusso “altre ritenute” venga inviato insieme al flusso “autonomo”. Tale importo è comprensivo di quello eventualmente esposto a colonna 1.

La colonna 1 è riservata ai soggetti che hanno optato per il consolidato (artt. 117 e ss. del TUIR). Tali soggetti possono cedere in tutto o in parte il credito evidenziato in colonna 2 ai fini della compensazione dell’IRES dovuta dalla società consolidante per effetto della tassazione di gruppo.

L’importo del credito residuo (SX33 colonna 2 – SX33 colonna 1) dovrà essere utilizzato, nel caso di compensazione tramite modello F24, con il codice tributo 6782 e nel modello F24EP con il codice tributo 167E. Qualora il sostituto opti, nel periodo d’imposta successivo, per la trasmissione separata unitamente al frontespizio, dei quadri ST, SV, SX ed SY, relativi alle certificazioni di lavoro autonomo, potrà utilizzare esclusivamente tale credito residuo per effettuare compensazioni con i versamenti attinenti ai redditi di lavoro autonomo, alle provvigioni ed ai redditi diversi.

Nel rigo SX34, colonna 2 indicare la quota del credito di cui al rigo SX4 colonna 5, da utilizzare in compensazione, scaturita da ritenute su redditi di capitale e dalle imposte su redditi diversi di natura finanziaria, ricomprendendo le ritenute su pagamenti relativi a bonifici disposti per il recupero del patrimonio edilizio e per interventi di risparmio energetico presenti nel quadro SY, nonché da ritenute su pignoramenti presso terzi nel caso di invio di una dichiarazione in cui il flusso “altre ritenute” venga inviato insieme al flusso “capitale”.

Tale importo è comprensivo di quello eventualmente esposto a colonna 1. La colonna 1 è riservata ai soggetti che hanno optato per il consolidato (artt. 117 e ss. del TUIR). Tali soggetti possono cedere in tutto o in parte il credito evidenziato in colonna 2 ai fini della compensazione dell’IRES dovuta dalla società consolidante per effetto della tassazione di gruppo.

L’importo del credito residuo (SX34 colonna 2 – SX34 colonna 1) dovrà essere utilizzato, nel caso di compensazione nel modello F24, con il codice tributo 6783 e nel modello F24EP con il codice tributo 168E.

Si ricorda che l’importo del credito complessivamente ceduto non può superare l’importo di un milione di euro, come previsto articolo 147 del D.L. n. 34 del 19 maggio 2020.

Si precisa inoltre che anche per i crediti ceduti dovranno essere utilizzati nel modello di pagamento F24 i codici tributo 6781, 6782 e 6783 166E, 167E 168E sopra indicati secondo la provenienza del credito.

Quadro SX modello 770/2021, i righi da SX35 a SX48: il riepilogo di altri crediti

I righi da SX35 a SX48 del quadro SX del modello 770/2021 sono dedicati al riepilogo di altri crediti.

Nel rigo SX35, indicare il credito corrispondente alle ritenute di cui all’art. 25, ultimo comma del D.P.R. n. 600 del 1973, restituite ai sensi dell’art. 4 del Decreto legislativo n. 143 del 30 maggio 2005, da utilizzare in compensazione esclusivamente mediante il modello di pagamento F24 (codice tributo 6788).

In particolare indicare:

- nella colonna 1, va indicato l’importo a credito risultante dalla colonna 3 del rigo SX35 della precedente dichiarazione nonché il credito maturato nel 2020 a seguito del rimborso, in tale anno, delle ritenute operate dal 1° gennaio 2004 al 26 luglio 2005, a società o stabili organizzazioni di società situate in altro stato membro dell’Unione Europea, e non dovute ai sensi dell’art. 26-quater, del D.P.R. n. 600 del 1973;

- nella colonna 2, il credito utilizzato in compensazione nell’anno 2020 mediante modello F24 (codice tributo 6788);

- nella colonna 3, il credito residuo risultante dalla differenza tra la colonna 1 e la colonna 2, maggiorato dell’eventuale importo dichiarato in quadro DI con Nota G.

Nel rigo SX36, indicare il credito corrispondente alle ritenute di cui all’art. 26, ultimo comma del D.P.R. n. 600 del 1973, restituite ai sensi dell’art. 4 del Decreto legislativo n. 143 del 30 maggio 2005, da utilizzare in compensazione esclusivamente mediante il modello di pagamento F24 (cod. trib. 6787).

In particolare indicare:

- nella colonna 1, va indicato l’importo a credito risultante dalla colonna 3 del rigo SX36 della precedente dichiarazione nonché il credito maturato nel 2020, a seguito del rimborso delle ritenute operate dal 1° gennaio 2004 al 26 luglio 2005, a società o stabili organizzazioni di società situate in altro stato membro dell’Unione Europea, e non dovute ai sensi dell’art. 26-quater, del D.P.R. n. 600 del 1973;

- nella colonna 2, il credito utilizzato in compensazione nell’anno 2020 mediante modello F24;

- ella colonna 3, il credito residuo risultante dalla differenza tra la colonna 1 e la colonna 2, maggiorato dell’eventuale importo dichiarato in quadro DI con Nota H.

Nel rigo SX37 devono essere forniti i dati relativi al credito d’imposta derivante dal versamento negli anni 1997 e 1998, con le modalità previste dall’articolo 3, commi 211, 212 e 213 della legge n. 662 del 23/12/1996, dell’anticipo delle imposte da trattenere ai lavoratori dipendenti all’atto della corresponsione dei trattamenti di fine rapporto.

In particolare indicare:

- nella colonna 1, l’importo del credito residuo rivalutato utilizzabile alla data del 1 gennaio 2020 (credito risultante dal rigo SX37 col. 6 della precedente dichiarazione aumentato della rivalutazione);

- nella colonna 2, l’importo del credito acquisito per effetto di operazioni straordinarie verificatesi nel corso del 2020 che non comportino estinzione del sostituto d’imposta (es. cessione di azienda);

- nella colonna 3, l’importo del credito ceduto per effetto di operazioni straordinarie verificatesi nel corso del 2020 che non comportino estinzione del sostituto d’imposta (es. cessione di azienda);

- nella colonna 4, l’ammontare del credito indicato nelle precedenti colonne 1 e 2 utilizzato nel mod. F24 (codice tributo 1250) dal 1° gennaio 2020 al 31 dicembre 2020 a compensazione delle ritenute operate nell’anno sul TFR a qualunque titolo erogato o della imposta sostitutiva sulla rivalutazione del TFR come previsto dalla circolare dell’Agenzia delle Entrate n. 29 del 20/03/2001;

- nella colonna 6, l’importo del credito residuo risultante alla data del 31 dicembre 2020 dalla seguente operazione:

colonna 1 + colonna 2 – colonna 3 – colonna 4

Si ricorda che il suddetto credito non può essere utilizzato ai fini della compensazione di imposte diverse da quelle indicate e che tale importo deve essere compreso dell’eventuale importo dichiarato in quadro DI con Nota I.

Il rigo SX40 deve essere compilato dalle società di assicurazione indicando il recupero delle somme versate a titolo di imposta sulle riserve matematiche dei rami vita di cui all’art. 1, comma 2, del D.L. 24 settembre 2002, n. 209, convertito dalla legge 22 novembre 2002, n. 265 e successive modificazioni. Tali somme costituiscono credito da utilizzare per il versamento delle ritenute di cui all’art. 6 della legge 26 settembre 1985, n. 482 (codice tributo 1050 e codice tributo 1680) e delle imposte sostitutive di cui all’art. 26-ter del D.P.R. 29 settembre 1973, n. 600, applicate sui rendimenti dei capitali corrisposti in dipendenza di contratti di assicurazione sulla vita indicati nell’art. 44, comma 1, lett. g-quater) e g-quinquies), del TUIR (codice tributo 1710 e codice tributo 1711).

A tal fine nel modello di versamento F24 va utilizzato il codice tributo 6780. Si ricorda che a decorrere dal 2007, se l’ammontare complessivo delle predette imposte sostitutive e ritenute da versare in ciascun anno è inferiore all’imposta versata per il quinto anno precedente, la differenza costituisce un credito ulteriore che può essere computato, in tutto o in parte, in compensazione delle imposte e dei contributi ai sensi dell’art. 17 del D.Lgs. n. 241 del 1997, anche oltre il limite previsto dall’art. 34, comma 1, della legge n. 388 del 2000, ovvero ceduto a società o enti appartenenti al gruppo con le modalità previste dall’art. 43-ter del D.P.R. n. 602 del 1973. Per l’utilizzo di tale ulteriore credito, si rinvia alle istruzioni per la compilazione del rigo SX41 del quadro SX.

In colonna 1 va indicato il credito residuo dell’anno precedente, corrispondente all’importo del rigo SX40 colonna 10 del modello 770/2020.

In colonna 2 va indicato il credito maturato per l’anno 2019, corrispondente all’importo di rigo RQ53 colonna 2, ovvero colonna 3, qualora abbia operato il meccanismo di riduzione introdotto dall’art. 1, comma 507 della Legge 24 dicembre 2012, n. 228 del quadro RQ del modello Redditi 2020 Società di Capitali ovvero l’importo indicato nel rigo SG14, colonna 3, per le imprese di assicurazione estere che operano in regime di LPS.

In colonna 3, va indicato l’importo del credito acquisito per effetto di cessioni avvenute infragruppo o per effetto di operazioni straordinarie (quali fusioni, scissioni, conferimenti o cessioni di rami di azienda) dall’art. 43-ter del D.P.R. 29 settembre 1973, n. 602.

In colonna 4, va indicato il codice fiscale del soggetto cedente del credito ceduto.

In colonna 5, va indicato l’importo del credito ceduto per effetto di cessioni avvenute infragruppo o per effetto di operazioni straordinarie (quali fusioni, scissioni, conferimenti o cessioni di rami di azienda).

In colonna 6, va indicato il codice fiscale del soggetto cessionario del credito.

In colonna 7 va indicato il credito utilizzato in compensazione nel corso del 2020 ai sensi del D.Lgs. n. 241 del 1997, tramite il codice tributo 6780.

In colonna 8 va indicato il credito maturato per l’anno 2014, corrispondente all’importo indicato nel rigo RQ53, colonna 2, ovvero colonna 3, qualora abbia operato il meccanismo di riduzione introdotto dall’art. 1, comma 507, della legge 24 dicembre 2012, n. 228, del quadro RQ del modello Unico 2015 Società di capitali e in colonna 9 il credito ulteriore maturato con riferimento all’anno 2014, corrispondente alla differenza tra l’imposta sulle riserve matematiche relativa all’anno 2014 riportata in colonna 8 e l’ammontare complessivo delle ritenute e imposte sostitutive dovute per l’anno 2020 indicate nei primi tre prospetti del Quadro SG. Tale importo deve essere riportato nel rigo SX41, colonna 2.

In colonna 10 va indicato il credito residuo risultante dalla seguente operazione:

col. 1 + col. 2 + col. 3 – col. 5 – col. 7– col. 9

tale importo deve essere maggiorato dell’eventuale importo dichiarato in Quadro DI con nota J.

Nel caso in cui si siano verificate più cessioni dovranno essere compilati più moduli dei righi SX40 colonna 3, colonna 4, colonna 5 e colonna 6.

Nel rigo SX41 devono essere forniti i dati relativi al credito maturato a seguito dei versamenti dell’imposta sulle riserve matematiche dei rami vita di cui al D.L. n. 209 del 2002, effettuati con i codici tributo 1681 e 1682. Detto credito, ricorrendo le condizioni previste dal comma 2 dell’art. 1 del citato D.L. n. 209 del 2002, potrà essere utilizzato per la compensazione delle imposte e dei contributi ai sensi dell’art. 17 del citato D.Lgs. n. 241, anche oltre il limite previsto dall’art. 34, comma 1, della legge n. 388 del 2000, ovvero ceduto a società o enti appartenenti al gruppo.

In particolare indicare:

- nella colonna 1, l’importo del credito residuo risultante dal rigo SX41, colonna 7, del modello 770/2020;

- nella colonna 2, l’importo del credito utilizzabile alla data del 1° gennaio 2020, evidenziato nel rigo SX40, colonna 9;

- nella colonna 3, l’importo del credito acquisito per effetto di cessioni infragruppo avvenute con le modalità previste dall’art. 43-ter del D.P.R. 29 settembre 1973, n. 602;

- nella colonna 4, il codice fiscale del soggetto cedente del credito ceduto;

- nella colonna 5, l’importo del credito ceduto per effetto di cessioni infragruppo avvenute con le modalità previste dall’art. 43-ter del D.P.R. 29 settembre 1973, n. 602;

- nella colonna 6, il codice fiscale del soggetto cessionario del credito;

- nella colonna 7, l’ammontare del credito utilizzato nel mod. F24 (codice tributo 6780) dal 1° gennaio 2020 al 31 dicembre 2020, a compensazione delle imposte e dei contributi ai sensi dell’art. 17 del D.Lgs. n. 241 del 1997, anche oltre il limite previsto dall’art. 34, comma 1, della legge 23 dicembre 2000, n. 388;

- nella colonna 8, l’importo del credito residuo alla data del 31 dicembre 2020 risultante dalla seguente operazione:

colonna 1 + colonna 2 + colonna 3 – colonna 5 – colonna 7

tale importo deve essere comprensivo dell’eventuale importo dichiarato in quadro DI con Nota K.

Nel caso in cui si siano verificate più cessioni dovranno essere compilati più moduli dei righi SX41 colonna 3, colonna 4, colonna 5 e colonna 6.

Nel rigo SX42 devono essere forniti i dati relativi al credito maturato a seguito dei versamenti dell’imposta sul valore dei contratti assicurativi di compagnie estere operanti in regime di LPS , di cui all’art. 1 comma 2-sexies D.L. n. 209 del 2002, effettuati con il codice tributo 1695. Tali somme costituiscono credito da utilizzare per il versamento delle imposte sostitutive di cui all’art. 26-ter del D.P.R. 29 settembre 1973, n. 600, (codice tributo 1710) al momento dell’erogazione della prestazione.

Qualora l’imposta complessivamente anticipata dal contraente sia eccedente rispetto a quella dovuta sui redditi di capitale al momento di liquidazione della polizza, tale eccedenza è restituita al contraente e costituisce credito che può essere utilizzato dall’intermediario per i versamenti delle ritenute e imposte sostitutive di analoga natura (codici tributo 1050, 1680, 1710, 1711) dovute nello stesso periodo di imposta.

L’eventuale eccedenza di credito non recuperata con tale modalità può essere chiesta a rimborso o riportata negli anni successivi e utilizzata per la compensazione delle imposte e dei contributi ai sensi dell’art. 17 del citato D. Lgs. n. 241 del 1997 (Circolare n. 41/2012).

In particolare indicare:

- nella colonna 1, l’importo del credito residuo dell’anno precedente indicato nella colonna 8 del rigo SX42 del modello 770/2020;

- nella colonna 2, l’importo del credito utilizzabile alla data del 1° gennaio 2020, evidenziato nel rigo SG23, colonna 2;

- nella colonna 3, l’importo del credito acquisito per effetto di cessioni avvenute infragruppo o per effetto di operazioni straordinarie (quali fusioni, scissioni, conferimenti o cessioni di rami di azienda) dall’art. 43-ter del D.P.R. 29 settembre 1973, n. 602;

- nella colonna 4, il codice fiscale del soggetto cedente del credito ceduto;

- nella colonna 5, l’importo del credito ceduto per effetto di cessioni avvenute infragruppo o per effetto di operazioni straordinarie (quali fusioni, scissioni, conferimenti o cessioni di rami di azienda);

- nella colonna 6, il codice fiscale del soggetto cessionario del credito;

- nella colonna 7, l’ammontare del credito utilizzato nel mod. F24 (codice tributo 6780) dal 1° gennaio 2019 al 31 dicembre 2020;

- nella colonna 8, l’importo del credito residuo alla data del 31 dicembre 2020 risultante dalla seguente operazione:

colonna 1 + colonna 2 + colonna 3 – colonna 5 – colonna 7

tale importo deve essere comprensivo dell’eventuale importo dichiarato in quadro DI con Nota L;

- nella colonna 9, l’importo di colonna 8 che si intende utilizzare in compensazione ai sensi del D.Lgs. 241 del 1997, avvalendosi del Mod. F24;

- nella colonna 10, l’importo di colonna 8 che si intende chiedere a rimborso. Si ricorda che non può essere richiesta a rimborso la parte di credito indicata nella precedente colonna 5.

Nel caso in cui si siano verificate più cessioni dovranno essere compilati più moduli dei righi SX42 colonna 3, colonna 4, colonna 5 e colonna 6.

Il rigo SX44 va compilato dalle società di gestione del risparmio, dalle SICAV di diritto italiano e dai soggetti incaricati del collocamento delle quote o azioni dei fondi lussemburghesi storici ai fini della indicazione dei dati riepilogativi delle compensazioni effettuate tra i risultati negativi di gestione accumulati dagli organismi di investimento alla data del 30 giugno 2011 e i redditi di capitale derivanti dalla partecipazione ad organismi di investimento di diritto italiano assoggettati a ritenuta di cui all’art. 26-quinquies del D.P.R. n. 600/73 e i redditi di capitale derivanti dalla partecipazione ad organismi di investimento in valori mobiliari di diritto estero assoggettati a ritenuta di cui all’art. 10-ter, commi 1e 2, della legge n. 77 del 1983.

In particolare, ai sensi dell’art. 2, comma 71, del decreto legge n. 225 del 2010, la società di gestione del risparmio, la SICAV ovvero i soggetti incaricati del collocamento delle quote o azioni di fondi lussemburghesi storici accreditano al fondo o al comparto al quale è imputabile il risultato negativo compensato il 26 per cento dell’ammontare dei redditi di capitale derivanti dalla partecipazione ad organismi di investimento.

Al riguardo si ricorda che le predette operazioni di compensazione non sono assoggettate ai limiti e agli adempimenti previsti dal D.Lgs. n. 241 del 1997 (v. circolare n. 33/E del 15 luglio 2011). Pertanto, le operazioni in commento non devono essere evidenziate nel modello F24 e possono essere effettuate senza tener conto del limite di un milione di euro, come previsto articolo 147 del D.L. n. 34 del 19 maggio 2020.

Tali compensazioni non devono essere riportate nel quadro ST. In particolare, nel rigo SX44 va indicato:

- nella colonna 1, l’importo totale del risparmio d’imposta non utilizzati in compensazione come risultante dal quadro SX del modello 770/2020;

- nella colonna 2, l’importo del risparmio d’imposta indicato nella colonna 1 utilizzato in compensazione nell’anno 2019 con le ritenute di cui all’art. 26-quinquies del D.P.R. n. 600/73;

- nella colonna 3, l’importo del risparmio d’imposta indicato nella colonna 1 utilizzato in compensazione nell’anno 2019 con le ritenute di cui all’art. 10-ter, commi 1 e 2, della legge n. 77 del 1983;

- nella colonna 4, l’importo del risparmio d’imposta indicato nella colonna 1 oggetto di certificazione ai partecipanti a seguito della cessazione dell’organismo di investimento;

- nella colonna 5, l’importo del risparmio d’imposta indicato nella colonna 1 oggetto di trasferimento a seguito di operazioni straordinarie (cessioni di ramo d’azienda, operazioni di fusione, ecc.);

- nella colonna 6, l’importo del risparmio d’imposta acquisito a seguito di operazioni straordinarie (acquisto di rami di azienda, operazioni di fusione, ecc.);

- nella colonna 7, l’importo del risparmio d’imposta residuo, compreso dell’eventuale importo dichiarato in quadro DI con nota M.

Nel rigo SX46 devono essere forniti i dati relativi al credito maturato a seguito dei versamenti relativi all’acconto dell’imposta sostitutiva sui redditi diversi di natura finanziaria in regime del risparmio amministrato di cui all’articolo 2, comma 5, del decreto legge 30 novembre 2013, n. 133.

In particolare indicare:

- nella colonna 1, l’importo del credito utilizzabile alla data del 1° gennaio 2020 risultante dal versamento relativo all’acconto dell’imposta sostitutiva dei redditi di natura finanziaria in regime di risparmio amministrato versato nel 2019 al netto di quanto già compensato con i versamenti dell’imposta sostitutiva sui redditi diversi di natura finanziaria in regime di risparmio amministrato, già evidenziati nel modello 770/2020;

- tale importo è evidenziato nel rigo SX46 colonna 8 del modello 770/2020 nella colonna 2, l’importo del credito maturato nell’anno 2020 a seguito del versamento relativo all’acconto effettuato entro il 16 dicembre 2020, a lordo dello scomputo dell’eventuale eccedenza del credito per il versamento dell’acconto dell’anno precedente;

- nella colonna 3, l’importo del credito acquisito per effetto di cessioni infragruppo avvenute con le modalità previste dall’art. 43-ter del D.P.R. 29 settembre 1973, n. 602 o per effetto di operazioni straordinarie (quali fusioni, scissioni, conferimenti o cessioni di rami di azienda);

- nella colonna 4, il codice fiscale del soggetto cedente del credito ceduto o trasferente (società incorporata, scissa, conferente ecc.);

- nella colonna 5, l’importo del credito ceduto per effetto di cessioni infragruppo avvenute con le modalità previste dall’art. 43-ter del D.P.R. 29 settembre 1973, n. 602 o per effetto di operazioni straordinarie (quali fusioni, scissioni, conferimenti o cessioni di rami di azienda);

- nella colonna 6, il codice fiscale del soggetto cessionario del credito o beneficiario (società incorporante o risultante dalla fusione, società beneficiaria della scissione, conferitaria ecc.);

- nella colonna 7, deve essere indicato l’importo del credito di cui alle precedenti colonne utilizzato in compensazione ai sensi dell’art. 2, comma 5, ultimo periodo del decreto legge 30 novembre 2013, n. 133, limitatamente alla parte utilizzata a scomputo dei versamenti relativi al periodo di imposta della presente dichiarazione e per l’eventuale eccedenza del versamento dell’acconto da eseguire nel medesimo periodo;

- nella colonna 8, l’importo del credito residuo risultante dalla seguente operazione colonna 1 + colonna 2 + colonna 3 – colonna 5 – colonna 7

tale importo deve essere maggiorato dell’eventuale importo dichiarato in quadro DI con nota N.

Nel caso in cui si siano verificate più cessioni dovranno essere compilati più moduli dei righi SX46 colonna 3, colonna 4, colonna 5 e colonna 6.

Il rigo SX47 è riservato ai sostituti d’imposta che hanno riconosciuto nel corso del 2020 il credito bonus IRPEF.

In particolare indicare:

- nella colonna 1, il credito residuo indicato nella colonna 5 del rigo SX47 della precedente dichiarazione. Nei casi di operazioni straordinarie e di successioni con estinzione del soggetto preesistente, l’importo deve essere comprensivo del credito residuo del soggetto estinto;

- nella colonna 2, l’ammontare del credito bonus IRPEF riconosciuto dal sostituto d’imposta nell’anno 2020. Si precisa che tale ammontare deve essere indicato al lordo dell’importo eventualmente recuperato che va esposto nella colonna 3. Nei casi di operazioni straordinarie e di successioni con estinzione del soggetto preesistente, l’importo deve essere comprensivo del credito bonus Irpef riconosciuto dal soggetto estinto;

- nella colonna 3, l’ammontare del credito bonus Irpef riconosciuto e successivamente recuperato dal sostituto d’imposta in sede di effettuazione delle operazioni di conguaglio, da esporre anche nella prima sezione del Quadro ST con i codici tributo 1655 e 165E.

Si precisa che detto credito recuperato non è quello utilizzato in compensazione bensì quello recuperato al sostituito in quanto non spettante e può riferirsi anche a crediti bonus Irpef riconosciuti da precedenti sostituti d’imposta; Nei casi di operazioni straordinarie e di successioni con estinzione del soggetto preesistente, l’importo deve essere comprensivo del credito bonus Irpef riconosciuto e successivamente recuperato dal soggetto estinto.

- nella colonna 4 l’ammontare del credito bonus Irpef utilizzato nel modello di pagamento F24 (cod. trib.1655 e 165E) fino al 16 marzo; nei casi di operazioni straordinarie e di successioni con estinzione del soggetto preesistente, l’importo deve essere comprensivo del credito bonus Irpef utilizzato nel modello di pagamento dal soggetto estinto;

- nella colonna 5 il credito bonus Irpef che residua e che può essere utilizzato successivamente al 16 marzo 2021, compreso dell’eventuale importo dichiarato in quadro DI con Nota P.

Il rigo SX48 contiene alcune informazioni in materia di aiuti di Stato e deve essere compilato dai soggetti che hanno esposto nel rigo SX3, colonna 3, il credito d’imposta istituito dall’art.4 del decreto-legge 30 dicembre 1997, n. 457, convertito, con modificazioni, dalla legge 27 febbraio 1998, n. 30.

ATTENZIONE la compilazione del rigo SX48 è necessaria e indispensabile ai fini della legittima fruizione del credito d’imposta.

Per la compilazione del rigo SX48, colonne da 1 a 6, si rinvia alle istruzioni relative alle colonne con la medesima denominazione del rigo RS401 del quadro RS dei modelli REDDITI 2021.

Il rigo SX49 è riservato ai sostituti d’imposta che hanno riconosciuto nel corso del 2020 l’erogazione del trattamento integrativo ai sensi dell’art. 1, comma 4, del decreto legge 5 febbraio 2020, n. 3.

In particolare indicare:

Nella colonna 2, l’ammontare del credito maturato per effetto dell’erogazione del trattamento integrativo riconosciuto dal sostituto d’imposta nell’anno 2020. Si precisa che tale ammontare deve essere indicato al lordo degli importi eventualmente recuperati e da recuperare, che vanno esposti rispettivamente nelle colonne 3 e 4. Nei casi di operazioni straordinarie e di successioni con estinzione del soggetto preesistente, l’importo deve essere comprensivo del credito maturato per effetto dell’erogazione del trattamento integrativo riconosciuto dal soggetto estinto.

Nella colonna 3, l’ammontare del credito relativo al trattamento integrativo riconosciuto e successivamente recuperato dal sostituto d’imposta in sede di effettuazione delle operazioni di conguaglio, da esporre come riversamento nella prima sezione del Quadro ST con i codici tributo 1701 e 170E.

Si precisa che detto credito non è quello utilizzato in compensazione, bensì quello recuperato al sostituito in quanto non spettante e può riferirsi anche a trattamenti integrativi riconosciuti da altri sostituti d’imposta. L’importo corrisponde alla somma indicata nel campo 403 delle CU trasmesse al netto dell’ammontare del trattamento integrativo eventualmente già recuperato dal precedente sostituto (campo 408).

Nei casi di operazioni straordinarie e di successioni con estinzione del soggetto preesistente, l’importo deve essere comprensivo del credito riferito al trattamento integrativo riconosciuto e successivamente recuperato dal soggetto estinto.

Nella colonna 4, l’ammontare del credito relativo al trattamento integrativo riconosciuto e da recuperare da parte del sostituto d’imposta successivamente alle operazioni di conguaglio di fine anno e indicato nel campo 404 delle CU trasmesse. Si precisa che detto credito da recuperare al sostituito può riferirsi anche a trattamenti integrativi riconosciuti e non recuperati da altri sostituti d’imposta.

Nella colonna 5, l’ammontare del credito utilizzato nel modello di pagamento F24 (cod. trib.1701 e 170E) fino al 16 marzo 2021. Nei casi di operazioni straordinarie e di successioni con estinzione del soggetto preesistente, l’importo deve essere comprensivo del credito utilizzato nel modello di pagamento dal soggetto estinto.

Nella colonna 6, il credito che residua e che può essere utilizzato successivamente al 16 marzo 2021, risultante dalla seguente operazione: colonna 2 – colonna 5.

Articolo originale pubblicato su Informazione Fiscale qui: Quadro SX modello 770/2021: istruzioni per la compilazione