Fattura elettronica, guida alle sanzioni in caso di invio omesso, tardivo e errato e al calcolo del ravvedimento operoso

Fattura elettronica omessa, tardiva e errata: quali sono le sanzioni previste?

La normativa in materia di disciplina sanzionatoria, così come le regole per il calcolo del ravvedimento operoso, hanno subito delle modifiche importanti e nelle righe che seguono analizzeremo l’impatto delle novità.

In prima battuta è tuttavia bene soffermarsi sui tempi da rispettare per evitare l’applicazione delle sanzioni.

Con la datata ma sempre attuale risposta all’interpello numero 129/2020, l’Agenzia delle Entrate ha confermato la linea rigida sui termini da rispettare: non è possibile spostare in avanti il termine dei 12 giorni in caso di fattura immediata, anche se la scadenza ricorre in un giorno festivo.

In caso di invio in ritardo scatta l’applicazione delle sanzioni previste dalla normativa di riferimento.

Gli errori iniziali nella predisposizione e nell’invio telematico della fattura elettronica sono stati considerati in qualche modo fisiologici nel primo anno di applicazione, anche e soprattutto tenendo presente che si è trattato di una vera e propria rivoluzione, non solo tecnologica ma anche organizzativa.

Ad oggi invece non sono previste moratorie sul fronte della disciplina sanzionatoria e nell’analisi che segue faremo il punto su regole, importi e possibilità di ravvedimento operoso delle sanzioni previste per il tardivo o errato invio della fattura elettronica, oltre che sui principali codice errori previsti dall’Agenzia delle Entrate.

Per ridurre al minimo ogni tipo di errori e gestire in modo ottimale la tua azienda, prova gratis Fatture in Cloud, software di fatturazione elettronica e gestione aziendale ideale per le PMI

Sanzioni fatturazione elettronica 2024, importi diversi a seconda della violazione commessa:

Come noto, le fatture elettroniche ordinarie devono essere emesse entro 12 giorni dalla data di effettuazione dell’operazione. Un termine monitorato speciale a settembre, alla luce dell’avvio della riforma delle sanzioni tributarie.

In caso di omissioni o irregolarità commesse dal 1° settembre 2024, partite IVA e intermediari dovranno ricalibrare la sanzione tenuto conto delle nuove soglie previste dall’articolo 6 del Decreto legislativo 471/1997.

In particolare:

- la sanzione in caso di fattura omessa, tardiva o con errori è pari al 70 per cento dell’IVA relativa all’operazione, con un minimo di 300 euro;

- in caso di errori o omissioni ininfluenti sul fronte della liquidazione dell’IVA, si continua ad applicare la sanzione fissa da 250 e 2.000 euro;

- la sanzione passa al valore fisso del 5 per cento in caso di operazione esente, non imponibile, non soggetta a IVA o in regime di reverse charge, sempre con un minimo di 300 euro. Confermato l’importo tra 250 e 2.000 euro in caso di violazioni irrilevanti ai fini dei redditi.

Cosa cambia rispetto alla situazione vigente al 31 agosto 2024?

In primo luogo, le sanzioni relative a fatture omesse, tardive e con errori si riducono, rispetto alla soglia compresa dal 90 al 180 per cento prevista in precedenza. Scende anche l’importo minimo, prima pari a 500 euro.

Stessa situazione anche sul fronte delle operazioni esenti, non imponibili, in reverse charge o non soggette ad IVA, per le quali la sanzione passa dal range dal 5 al 10 per cento al valore fisso del 5 per cento.

Tabella sanzioni fattura elettronica tardiva, omessa o con errori

| Tipologia di violazione | Riferimento normativo | Sanzioni amministrative fino al 31 agosto | Sanzioni amministrative dal 1° settembre 2024 |

|---|---|---|---|

| Violazione registrazione o fatturazione senza conseguenze sul calcolo dell’IVA | Articolo 6 comma 1 d. lgs. 471/1997 | Da 250 euro a 2.000 euro | - |

| Fatturazione elettronica o registrazione omessa, tardiva o errata | Articolo 6 comma 1 d. lgs. 471/1997 | Dal 90 al 180 per cento dell’imposta, con importo minimo di 500 euro | 70 per cento dell’imposta con un minimo di 300 euro |

| Violazione fatturazione elettronica e/o registrazione importi esenti, non imponibili, non soggetti ad IVA o reverse charge | Articolo 6 comma 2 d. lgls. 471/1997 | Dal 5% al 10% dei corrispettivi, con un minimo di 500 euro; se non ci sono conseguenze sul calcolo IVA o delle imposte sui redditi le sanzioni sono compresa da un minimo di 250 ad un massimo di 2.000 euro | 5 per cento con un minimo di 300 euro; - |

| Violazioni solo formali | Articolo 6 comma 5-bis d. lgs. 472/1997 | Niente sanzioni | - |

I riferimenti normativi essenziali in materia di sanzioni sulla fatturazione elettronica tardiva, omessa o errata sono quindi:

- l’articolo 6 del decreto legislativo numero 471/1997;

- l’articolo 6 del decreto legislativo numero 472/1997.

A questo proposito, è bene evidenziare che nel caso di violazioni di più obblighi legati alla fatturazione elettronica o alla registrazione le sanzioni si applicano una sola volta, nel rispetto del principio del cumulo giuridico.

Appare opportuno comunque richiamare in questa sede quanto era stato previsto nel corso del periodo di moratoria valido nel 1° anno di applicazione della fattura elettronica.

Sanzioni fatturazione elettronica previste nel periodo transitorio, importi e date diversi a seconda che si tratti di contribuenti IVA mensili o trimestrali:

| Periodicità liquidazione IVA | Data fattura | Sanzioni |

|---|---|---|

| Trimestrale | Uguale o inferiore al 30 giugno 2019 | a) Niente sanzioni se la fattura viene emessa ed inviata all’Agenzia delle Entrate entro il termine di scadenza della liquidazione IVA relativa al periodo cui la fattura si riferisce b) 20% delle sanzioni previste in via ordinaria (vedi paragrafo successivo) se la fattura viene emessa ed inviata all’Agenzia delle Entrate entro il termine di scadenza della liquidazione IVA relativa al periodo successivo a quello di effettuazione dell’operazione |

| Mensile | Uguale o inferiore al 30 settembre 2019 | Stesse regole di cui sopra |

Le sanzioni di cui sopra o meglio, il meccanismo di riduzione delle sanzioni sulla fatturazione elettronica omessa, tardiva o errata, sono state introdotte in via transitoria dall’articolo 10 del DL 119/2018 per venire incontro alle esigenze di rodaggio del sistema nel suo complesso e sono state applicabili nell’anno di esordio della fattura elettronica sia per le fatture immediate che per quelle differite.

Per l’IVA a debito sulle fatture emesse dallo scorso 1° luglio 2020 le sanzioni previste in caso di fattura elettronica tardiva, omessa o errata sono quelle ordinarie e sintetizzate nella tabella di cui sopra.

Sanzioni fatturazione elettronica 2024 e ravvedimento operoso

Le sanzioni da pagare in caso di omessa, errata o tardiva fatturazione elettronica possono essere ridotte tramite l’istituto del ravvedimento operoso.

In estrema sintesi, giova in questa sede ricordare che l’articolo 13 del decreto legislativo numero 472/1997 prevede le seguenti riduzioni delle sanzioni:

- 1/9: entro 90 giorni dalla data di omissione o dell’errore;

- 1/8: entro il termine di presentazione della dichiarazione IVA relativa all’anno in cui è stata commessa la violazione;

- 1/7: entro il termine di presentazione della dichiarazione IVA relativa all’anno successivo in cui è stata commessa la violazione;

- 1/6: oltre il termine di presentazione della dichiarazione IVA relativa all’anno successivo in cui è stata commessa la violazione.

Sanzioni fatturazione elettronica 2024: i termini di emissione della fattura

Il regime sanzionatorio di cui abbiamo parlato sinora deve essere valutato sulla base del momento in cui l’emissione della fattura elettronica è obbligatoria ai sensi della normativa vigente.

In questo senso, occorre evidenziare quanto segue:

- nel caso della fattura immediata l’invio della fattura elettronica al Sdi è possibile entro 12 giorni dalla data di effettuazione dell’operazione, ovvero dalla data del documento;

- nel caso della fattura differita l’emissione e l’invio telematico della fattura elettronica deve avvenire entro il giorno 15 del mese successivo a quello di effettuazione dell’operazione.

Errori fatturazione elettronica: cosa fare in caso di scarto?

Ci sono dei casi in cui è possibile evitare le pesanti sanzioni previste in materia di fattura elettronica semplicemente ponendo in essere le corrette procedure.

È il caso della fattura elettronica scartata dal Sistema di Interscambio (Sdi): come previsto dal provvedimento della stessa Agenzia delle Entrate del 30 aprile 2018, la fattura elettronica scartata può essere nuovamente inviata entro i 5 giorni dalla data di notifica dello scarto.

La notifica dello scarto contiene sempre la tipologia di errori commessi nella fatturazione elettronica.

Proponiamo quindi di seguito una tabella sinottica con i principali codice errori che si possono leggere nelle ricevute/notifiche di scarto dello Sdi:

| Codice errori fatturazione elettronica | Causale dello scarto |

|---|---|

| Codice errore 00001 | nome file non valido ovvero il nome del file da inviare al Sdi deve essere formato da IT, identificativo fiscale soggetto emittente, simbolo ( _ ), progressivo alfanumerico da 5 caratteri, formato xml |

| Codice errore 00002 | nome file duplicato ovvero il nome file è stato già usato in un precedente invio telematico |

| Codice errore 00003 | le dimensioni del file superano quelle massime consentite ovvero 5Mb |

| Codice errore 00102 | file non integro ovvero il file xml risulta danneggiato/manomesso |

| Codice errore 00403 | file con data successiva a quella di ricezione ovvero il caso in cui il file xml contiene erroneamente una data successiva a quella di invio telematico |

| Codice errore 00417 | file con identificativo fiscale IVA e codice fiscale non valorizzati ovvero il caso in cui il file xml non contiene partita iva e/o codice fiscale del soggetto emittente |

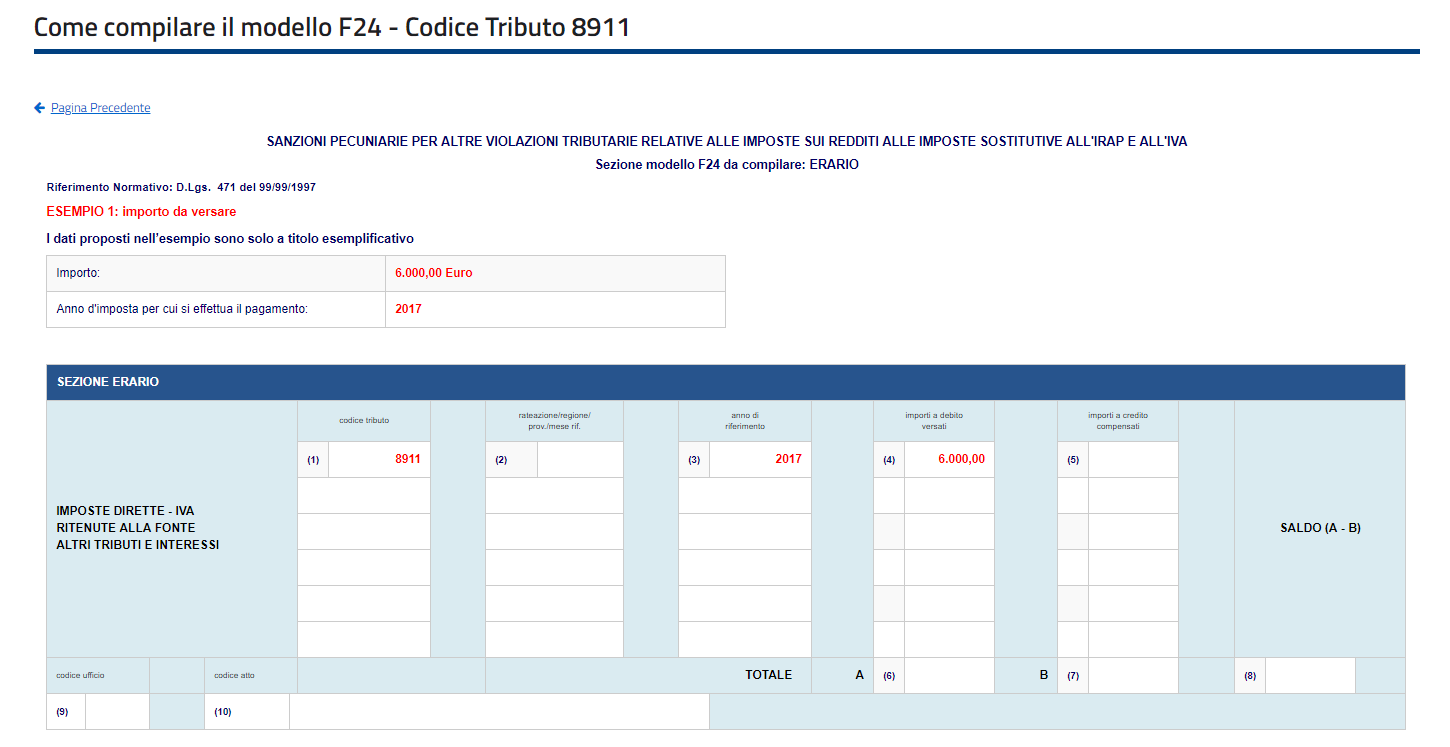

Codice tributo modello F24 per il pagamento delle sanzioni sulla fatturazione elettronica tardiva, omessa o errata

Nel caso in cui ci si accorga di omissioni, errori o ritardi nella fatturazione elettronica occorre ravvedersi mediante il pagamento delle sanzioni di cui abbiamo parlato sinora.

Il pagamento deve essere eseguito tramite modello F24, compilando la sezione erario ed utilizzando il codice tributo 8911.

Sanzioni fattura elettronica emessa in ritardo ma con liquidazione IVA corretta

Le sanzioni sull’emissione tardiva della fattura elettronica vengono irrogate anche quando il contribuente - nonostante il ritardo dell’emissione e/o dell’invio allo SdI della fattura medesima - liquida e paga correttamente l’IVA dovuta.

La conferma è arrivata dalla risposta all’interpello numero 528 del 16 dicembre 2019 con il quale l’Agenzia delle Entrate ha associato questa fattispecie alla violazione dell’articolo 6 del decreto legislativo numero 471/1997.

Fattura immediata e sanzioni: il termine dei 12 giorni è valido anche in caso di festivo

Sempre da un documento di prassi, la risposta all’interpello numero 129/2020, è arrivato un nuovo chiarimento dall’Agenzia delle Entrate che conferma una linea rigida sui tempi della fattura elettronica.

Si specifica che la trasmissione della fattura immediata oltre la scadenza dei 12 giorni dall’effettuazione dell’operazione, anche se cade in un giorno festivo, è punibile con le sanzioni previste dalla legge.

Il motivo? Non è possibile applicare la norma secondo la quale gli adempimenti, anche se solo telematici, che scadono in un giorno festivo sono sempre rinviati al primo giorno lavorativo successivo.

La regola, infatti, riguarda gli adempimenti che il contribuente deve assolvere nei confronti dell’Amministrazione finanziaria.

Nel caso della fattura, ha evidenziato l’Agenzia delle Entrate, bisogna tutelare la controparte contrattuale, a cui è destinato il documento, e garantire la possibilità di esercitare alcuni diritti fiscalmente riconosciuti.

Avvisi e lettere di compliance 2023 emessi dall’Agenzia delle Entrate: cosa, quando e come rispondere

Con il provvedimento dell’Agenzia delle Entrate numero 61196 del 6 marzo 2023 l’amministrazione finanziaria ha fornito tutte le istruzioni per rispondere alle lettere inviate dalla stessa Agenzia delle Entrate ai contribuenti per la segnalazione di errori o ritardi registrati nell’invio delle fatture elettroniche degli anni precedenti.

In caso di ritardo sui termini previsti per la trasmissione della fattura elettronica e dei corrispettivi telematici, i soggetti passivi IVA ricevono la segnalazione da parte dell’Agenzia delle Entrate:

“ciò consente al contribuente di poter fornire elementi, fatti e circostanze dalla stessa non conosciuti in grado di giustificare la presunta anomalia”,

motiva l’Amministrazione finanziaria.

La lettera di compliance riporta i seguenti dati:

- codice fiscale, denominazione, cognome e nome del contribuente;

- numero identificativo della comunicazione e periodo d’imposta;

- codice atto;

- modalità attraverso le quali è possibile accedere ai dettagli sull’anomalia riscontrata;

- istruzioni da seguire per richiedere informazioni o segnalare all’Agenzia delle Entrate eventuali elementi, fatti e circostanze dalla stessa non conosciuti;

- istruzioni per regolarizzare errori o omissioni e beneficiare della riduzione delle sanzioni previste per le violazioni stesse.

Il contribuente, destinatario della lettera di compliance, può accedere ai dati anche dal portale dell’Agenzia delle Entrate:

- tramite il cassetto fiscale;

- l’area web Fatture e Corrispettivi, che mette in evidenza:

- l’elenco delle fatture emesse oltre i termini previsti con i seguenti dettagli:

- Numero delle fatture emesse in ritardo;

- Tipo fattura;

- Tipo Documento;

- Numero Fattura/Documento;

- Data Fattura/Documento;

- Data di trasmissione;

- Identificativo SDI file.

- l’elenco dei corrispettivi giornalieri telematici trasmessi oltre i termini:

- Numero degli invii trasmessi in ritardo;

- ID Invio;

- Matricola dispositivo;

- Data di rilevazione;

- Data di trasmissione.

- l’elenco delle fatture emesse oltre i termini previsti con i seguenti dettagli:

Le informazioni vengono messe anche a disposizione della Guardia di Finanza.

Come emerge dalle istruzioni fornite nella comunicazione, sono due le possibilità una volta che si riceve la lettera di compliance IVA:

- richiedere o fornire nuovi dati all’Amministrazione finanziaria, anche tramite intermediari, per integrare le informazioni a disposizioni ed eventualmente rivedere la sua posizione;

- sanare le irregolarità applicando lo strumento del ravvedimento operoso, che prevede la riduzione della sanzione tenuto conto del termine di regolarizzazione delle violazioni.

Per ricevere via email gli aggiornamenti gratuiti di Informazione Fiscale in materia di ultime novità ed agevolazioni fiscali e del lavoro, lettrici e lettori interessati possono iscriversi gratuitamente alla nostra newsletter, un aggiornamento gratuito al giorno via email dal lunedì alla domenica alle 13.00

Articolo originale pubblicato su Informazione Fiscale qui: Fattura elettronica: sanzioni in caso di invio tardivo o con errori