Bonus prima casa, il contratto di risoluzione per mutuo consenso, in esecuzione di un accordo di separazione consensuale, non compromette l'agevolazione. E non ha conseguenze sulla veridicità delle dichiarazioni sul possesso dei requisiti. A stabilirlo è l'Agenzia delle Entrate con la risposta all'interpello numero 158 del 28 maggio 2020.

Bonus prima casa, il contratto di risoluzione per mutuo consenso non compromette l’agevolazione. Le nuove condizioni che intervengono in esecuzione di un accordo di separazione consensuale non hanno conseguenze sulla fruizione dei benefici e sulla veridicità delle dichiarazioni sul possesso dei requisiti.

Lo stabilisce l’Agenzia delle Entrate con la risposta all’interpello numero 158 del 28 maggio 2020.

Il beneficio consiste nella possibilità di applicare:

- imposta di registro proporzionale nella misura del 2% (invece che 9%);

- imposta ipotecaria fissa di 50 euro;

- imposta catastale fissa di 50 euro.

Nel caso di acquisto da un’impresa, invece, è prevista un’Iva ridotta al 4% e le imposte di registro, ipotecarie, catastali fisse a 200 euro.

Bonus prima casa, il contratto di mutuo consenso non compromette l’agevolazione

Protagonista è un contribuente che sta per stipulare un contratto esecutivo di accordi immobiliari assunti in sede di procedura di negoziazione assistita in materia di separazione tra coniugi.

L’intenzione è quella di risolvere, con contratto di mutuo consenso, la precedente donazione della sua parte dell’appartamento coniugale effettuata a ottobre 2007 nei confronti della ex moglie e di trasferire alla donna il diritto di proprietà sull’immobile.

Sempre nella stessa data della donazione, nel 2007 il contribuente aveva acquistato in regime di separazione dei beni, la piena proprietà di un altro appartamento, nello stesso comune.

E aveva beneficiato del bonus prima casa, rispettando quanto richiesto dalla norma di riferimento, DPR numero 131 del 26 aprile 1986, non essere titolare esclusivo o in comunione con il coniuge dei diritti di proprietà, usufrutto, uso e abitazione di altra casa di abitazione nel territorio del comune in cui è situato l’immobile da acquistare.

Alla luce della situazione che si profila, il contribuente si rivolge all’Agenzia delle Entrate per verificare eventuali conseguenze sull’agevolazione prima casa, di cui ha beneficiato nel 2007 essendo in possesso di tutti i requisiti richiesti, per effetto della risoluzione del contratto per mutuo consenso.

Dall’Amministrazione finanziaria arrivano i chiarimenti con la risposta all’interpello numero 158 del 28 maggio 2020.

Nessuna conseguenza sui benefici previsti dal bonus prima casa:

La risoluzione della predetta donazione non comporta la decadenza dalle agevolazioni prima casa fruite, in quanto, al momento dell’acquisto della suddetta prima casa, l’acquirente non aveva la titolarità di altro immobile abitativo nel medesimo Comune e, dunque, ha reso correttamente le dichiarazioni previste dalla lettera b) di cui alla citata Nota 2-bis “di non essere titolare esclusivo o in comunione con il coniuge dei diritti di proprietà, usufrutto, uso e abitazione di altra casa di abitazione nel territorio del comune in cui è situato l’immobile da acquistare”.

Bonus prima casa, risoluzione per mutuo consenso e separazione: i chiarimenti dell’Agenzia delle Entrate

Nel motivare la sua risposta, l’Agenzia delle Entrate sottolinea che, nonostante la risoluzione per mutuo consenso del contratto di donazione comporti il riacquisto da parte del donante della proprietà dell’immobile che si trova nello stesso Comune dell’abitazione per cui ha beneficiato del bonus prima casa, non decade dall’agevolazione.

La fruizione dei benefici, infatti, ha seguito le regole stabilite dalla normativa di riferimento e il contratto di risoluzione per mutuo consenso non può avere particolari conseguenze:

“Gli effetti risolutori derivanti dal contratto di mutuo consenso non inficiano la veridicità delle dichiarazioni rese dalle parti al momento dell’atto. Né l’acquisto dell’immobile a titolo gratuito, a seguito della risoluzione per mutuo consenso della donazione, rientra tra le ipotesi di decadenza dall’agevolazione prima casa previste dalla Nota II-bis articolo 1 della Tariffa, Parte prima, allegata al TUR”.

Inoltre, la risoluzione per mutuo consenso rientra nell’ambito del programma negoziale di sistemazione dei rapporti patrimoniali tra coniugi, in esecuzione dell’accordo di separazione omologato dal giudice, un fattore determinante per arrivare alle conclusioni del caso analizzato.

Infine l’Agenzia delle Entrate ribadisce che lo stesso contratto, in linea con quanto stabilito dall’articolo 19 della legge numero 74 del 1987, è esente dalle imposte di bollo, di registro e da ogni altra tassa.

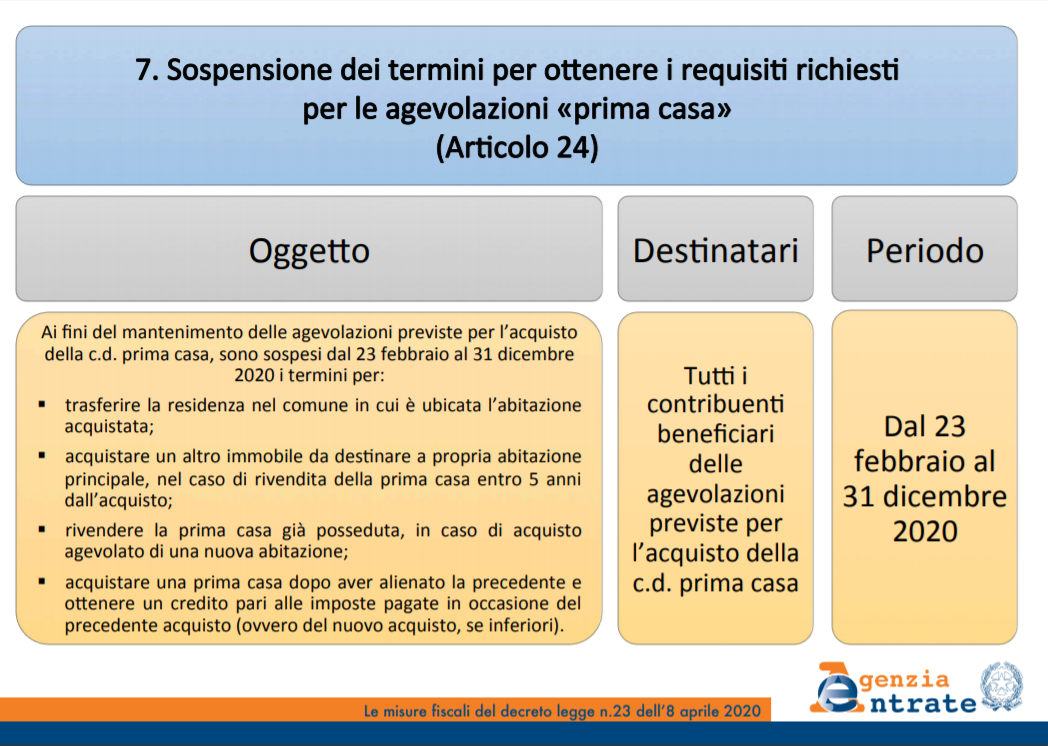

Bonus prima casa, termini sospesi fino al 31 dicembre 2020

Ad accendere i riflettori sul bonus prima casa non è solo l’Agenzia delle Entrate, ma anche il Decreto Liquidità, che, a causa dell’emergenza coronavirus, è intervenuto sul tema sospendendo dal 23 febbraio e fino al 31 dicembre 2020 i termini per:

- trasferire la residenza nel comune in cui è ubicata l’abitazione acquistata (18 mesi);

- acquistare un altro immobile da destinare ad abitazione principale, nel caso di rivendita della prima casa entro 5 anni dall’acquisto (12 mesi);

- rivendere la prima casa già posseduta, in caso di acquisto agevolato di una nuova abitazione (12 mesi);

- acquistare una prima casa dopo aver venduto la precedente e ottenere il credito pari alle imposte pagate (12 mesi).

Bonus prima casa, le categorie catastali a cui è applicabile

Al di là delle regole specifiche, per poter beneficiare delle agevolazioni fiscali previste è necessario che l’abitazione rientri tra gli immobili appartenenti alle seguenti categorie catastali:

- A/2 (abitazioni di tipo civile);

- A/3 (abitazioni di tipo economico);

- A/4 (abitazioni di tipo popolare);

- A/5 (abitazione di tipo ultra popolare);

- A/6 (abitazione di tipo rurale);

- A/7 (abitazioni in villini);

- A/11 (abitazioni e alloggi tipici dei luoghi).

Di seguito una tabella di sintesi con gli importi previsti dal bonus prima casa.

| VENDITORE | IMPOSTE DOVUTE | Importo |

|---|---|---|

| PRIVATO o IMPRESA (con vendita esente da Iva) | REGISTRO | 2% (con un minimo di 1.000 euro) |

| IPOTECARIA | 50 euro | |

| CATASTALE | 50 euro | |

| IMPRESA (con vendita soggetta a Iva) | IVA | 4% |

| REGISTRO | 200 euro | |

| IPOTECARIA | 200 euro | |

| CATASTALE | 200 euro |

Articolo originale pubblicato su Informazione Fiscale qui: Il bonus prima casa “resiste” alla risoluzione per mutuo consenso in caso di separazione