Il Milleproroghe estende l’esonero contributivo per l’assunzione di giovani, donne e nella Zes fino al 30 aprile 2026. La proroga, però, è finanziata con le risorse stanziate in Manovra per le nuove agevolazioni a sostegno dell’occupazione

Anche dopo la pubblicazione della legge di conversione del DL Milleproroghe 2026 il perimetro delle agevolazioni per l’assunzione di giovani under 35, donne e nelle regioni della Zes Unica Sud resta definito a metà.

Nel webinar formativo gratuito del prossimo 16 marzo approfondiremo il tema dei bonus assunzioni per aziende e dipendenti, alla luce delle recentissime novità introdotte. Ci soffermeremo, inoltre, sul nuovo dirompente obbligo legato alla piattaforma SIISL per le aziende che scatterà dal prossimo 1° aprile 2026.

Per iscriversi bisogna compilare il form della pagina di registrazione.

Bonus assunzione giovani, donne e Zes: cosa cambia nel 2026

Dopo il mancato rinnovo in Manovra, la proroga dei bonus assunzione introdotti dal decreto Coesione del 2024 è arrivata, non senza discussioni, con la legge n. 26/2026. E se il bonus donne è stato confermato a tutto il 2026 senza novità rispetto all’anno passato, lo stesso non si può dire per le altre due agevolazioni.

Per i bonus giovani e Zes, infatti, la proroga vale solo 4 mesi (quindi per le assunzioni fino al 30 aprile) e la portata dell’esonero si restringe, con l’aliquota che passa dal 100 al 70 per cento.

Lo sgravio resta totale solamente nel caso in cui si possa dimostrare un incremento occupazionale netto, calcolato sulla base della differenza tra il numero di lavoratori occupati rilevato in ciascun mese e il numero dei lavoratori mediamente occupati nell’arco dei 12 mesi precedenti.

| Bonus assunzione |

|---|

| Donne | Giovani | Zes | |

|---|---|---|---|

| 2025 | Esonero contributivo del 100% (massimo 650 euro) per le assunzioni dal 1° settembre 2024 al 31 dicembre 2025 | Esonero contributivo del 100% (massimo 500 euro) per le assunzioni dal 1° settembre 2024 al 31 dicembre 2025 (650 euro per le assunzioni nella Zes dal 31 gennaio al 31 dicembre 2025) | Esonero contributivo del 100% (massimo 650 euro) per le assunzioni dal 1° settembre 2024 al 31 dicembre 2025 |

| 2026 | Esonero contributivo del 100% (massimo 650 euro) per le assunzioni dal 1° gennaio al 31 dicembre 2026 | Esonero contributivo del 70% per le assunzioni dal 1° gennaio al 30 aprile 2026 | Esonero contributivo del 70% per le assunzioni dal 1° gennaio al 30 aprile 2026 |

Bonus assunzione giovani, donne e Zes: la proroga prosciuga le risorse della Legge di Bilancio

Oltre che sulle restrizioni in vigore da quest’anno, sul piatto c’è anche la questione delle risorse economiche.

La Legge di Bilancio 2026, ricordiamo, al comma 153 dell’articolo 1 ha stanziato fondi per finanziare nuove misure volte ad incrementare l’occupazione giovanile stabile, favorire le pari opportunità e sostenere lo sviluppo occupazionale della Zona economica speciale per il Mezzogiorno. Nello specifico si prevede un nuovo “esonero parziale” per i datori di lavoro che, dal 1° gennaio al 31 dicembre 2026, assumono giovani, donne e nelle aree della Zes. Agevolazioni diverse, quindi, da quelle del decreto Coesione in vigore fino alla fine del 2025.

Per l’attuazione di tali misure, la Manovra ha stanziato:

- 154 milioni di euro per il 2026;

- 400 milioni di euro per il 2027;

- 271 milioni di euro per il 2028.

Come si legge al successivo comma 154, gli specifici interventi, i relativi requisiti e le condizioni necessarie sono demandate ad un apposito decreto interministeriale Lavoro-Economia.

Fin qui tutto regolare. La proroga dei bonus assunzione prevista dal Milleproroghe, però, è finanziata proprio con le risorse stanziate dalla Manovra per i nuovi interventi.

Come si legge, infatti, al nuovo comma 1-quater dell’articolo 14, agli oneri che derivano dall’attuazione delle nuove disposizioni (la proroga dei bonus assunzione nelle modalità sopra descritte) “si provvede mediante corrispondente riduzione dell’autorizzazione di spesa di cui all’articolo 1, comma 153, della legge 30 dicembre 2025, n. 199”.

Tale proroga costa:

- 153,9 milioni di euro per il 2026;

- 184,8 milioni di euro per il 2027;

- 78,9 milioni di euro per il 2028.

L’impiego delle risorse è evidente in particolar modo sul 2026, dove per l’attuazione delle misure previste dalla Legge di Bilancio restano appena 100.000 euro, decisamente insufficienti per finanziare qualsiasi tipo di intervento.

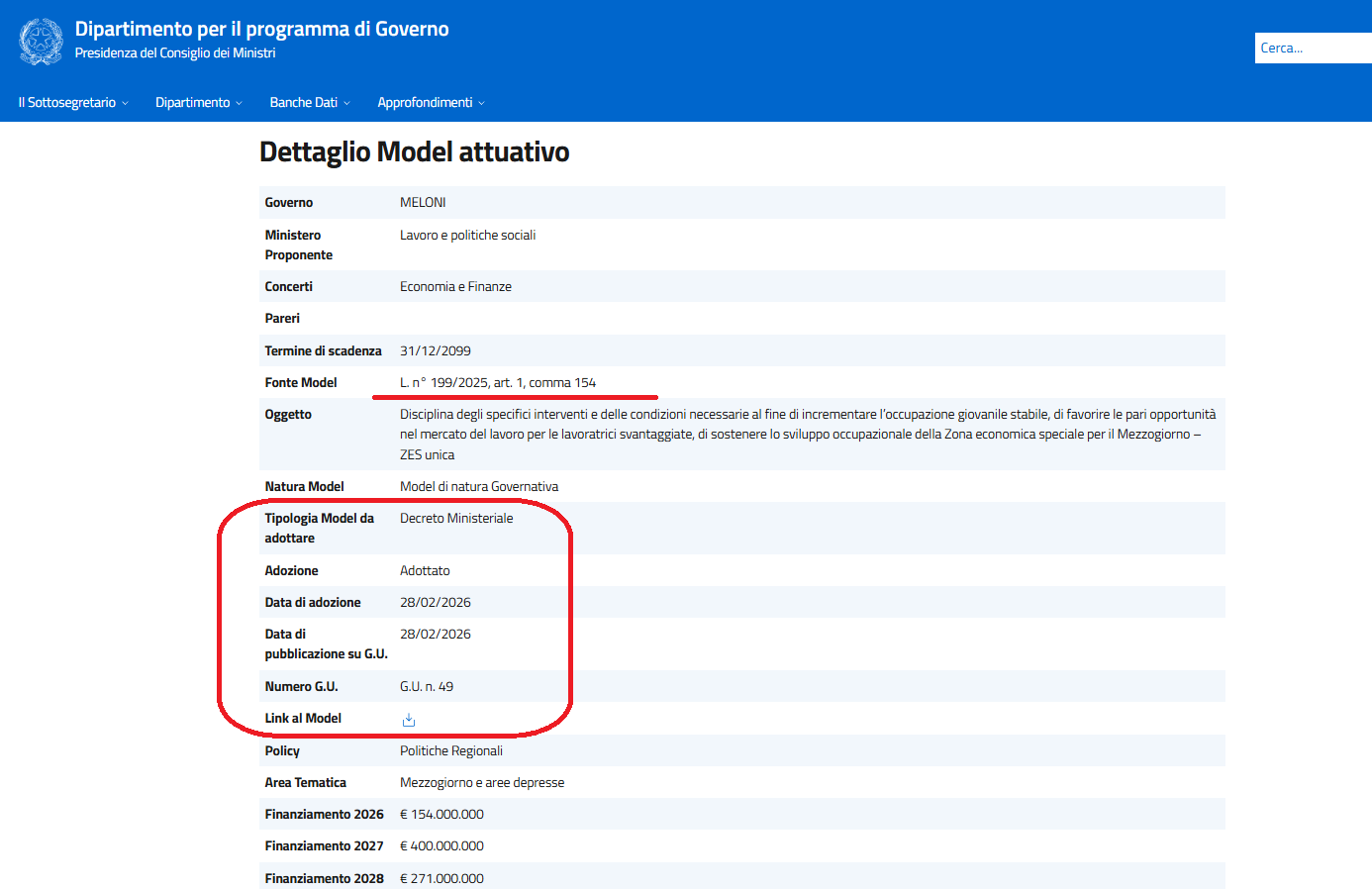

Una situazione resa ancora meno chiara, poi, anche da quanto indicato sul sito del Dipartimento per il programma di Governo della Presidenza del Consiglio dei Ministri, dove alla voce relativa al citato decreto attuativo Lavoro-Economia, che risulta contrassegnato come “adottato”, compare il pdf della norma inserita nel Milleproroghe.

Documento che, evidentemente, non è il decreto attuativo MLPS-MEF che ci si aspettava.

Da qui sorge, dunque, la questione. Gli interventi previsti dalla Manovra coincidono con la proroga dei vecchi bonus assunzione rimodulati? Oppure il finanziamento della proroga ha richiesto più risorse del previsto ed è stato necessario ricorrere ai fondi della Legge di Bilancio, togliendo però disponibilità alle misure prospettate al comma 153 della Manovra?

Il fatto che sul sito del DPG il decreto attuativo risulti come adottato e compaia al suo posto il testo del Milleproroghe, oltre a porre una questione sulle procedure formali, lascia intendere che la situazione sia proprio quest’ultima.

Articolo originale pubblicato su Informazione Fiscale qui: Incentivi all’occupazione: i vecchi bonus bloccano i nuovi