Certificazione Unica 2022, tra le novità nelle istruzioni dell'Agenzia delle Entrate trova spazio la modifica in merito al trattamento integrativo, dopo il superamento del bonus Renzi a partire dallo scorso 1° gennaio. Viene meno la clausola di salvaguardia per gli incapienti.

Certificazione Unica 2022, trattamento integrativo con nuove istruzioni da parte dell’Agenzia delle Entrate.

Il passaggio dal doppio bonus previsto per il 2020 alla stabilizzazione del trattamento integrativo di 1.200 euro per il 2021 si riflette anche nelle istruzioni per la compilazione del modello CU 2022, da inviare all’Agenzia delle Entrate e consegnare al percipiente entro il 16 marzo.

Rispetto allo scorso anno, cambiano quindi le regole per indicare l’importo erogato, così come la somma non spettante e le modalità di recupero, se in un’unica soluzione o mediante rateizzazione.

Viene inoltre meno la clausola di salvaguardia nella Certificazione Unica 2022 per i lavoratori incapienti a causa del minor reddito percepito a seguito dell’emergenza Covid.

Facciamo quindi il punto delle istruzioni dell’Agenzia delle Entrate relative al modello CU 2022 e al trattamento integrativo.

Certificazione Unica 2022, novità e istruzioni relative al trattamento integrativo

Il superamento del bonus Renzi e il passaggio al nuovo trattamento integrativo sui redditi da lavoro dipendente avvenuto lo scorso anno porta alla necessità di rivedere le regole per la compilazione della Certificazione Unica 2022.

Si ricorda in primo luogo che ad aver diritto al nuovo bonus IRPEF introdotto per il taglio al cuneo fiscale sono, per l’anno d’imposta 2021, i titolari di redditi da lavoro dipendente e assimilati non superiori a 28.000 euro. Superata tale soglia, spetta un’ulteriore detrazione di importo variabile, che si azzera una volta superati i 40.000 euro di reddito.

L’importo massimo spettante è pari a 1.200 euro, da rapportare al periodo di lavoro per le prestazioni rese dal 1° gennaio al 31 dicembre 2021.

Regole nuovamente riviste dalla Legge di Bilancio 2022, che alla revisione delle aliquote IRPEF ha affiancato l’abolizione del bonus IRPEF, riconosciuto esclusivamente in specifiche fattispecie. Novità che debutteranno nei dichiarativi del prossimo anno, e che confermano il trend di un Fisco in continuo mutamento.

Intanto è bene però soffermarsi sulle istruzioni operative relative all’anno d’imposta 2021.

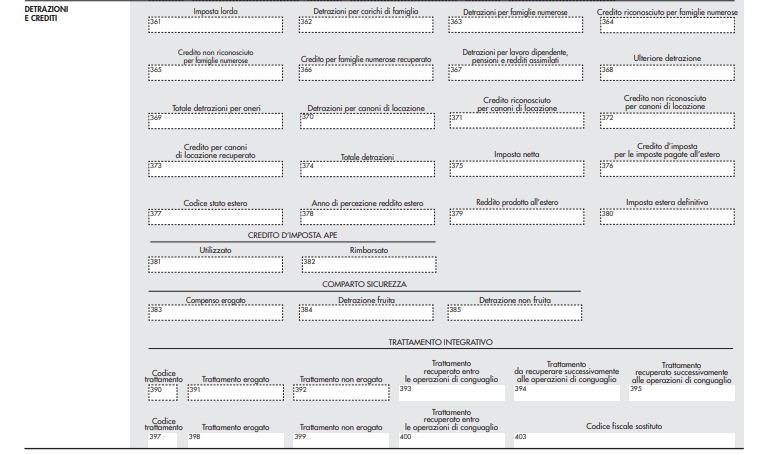

Nel modello CU 2022 il trattamento integrativo dovrà essere indicato nella sezione relativa a “detrazioni e crediti”, compilando i punti da 390 a 403.

In particolare, nella Certificazione Unica 2022 sarà necessario compilare il punto 390 utilizzando uno dei seguenti codici:

- “1” se il sostituto d’imposta ha riconosciuto al dipendente il trattamento integrativo e lo ha erogato tutto o in parte;

- “2” se il sostituto d’imposta non ha riconosciuto al dipendente il trattamento integrativo ovvero lo ha riconosciuto, ma non lo ha erogato neanche in parte.

Nel punto 391 bisognerà invece riportare l’importo del trattamento integrativo erogato, mentre nel successivo 392 quello riconosciuto dal sostituto d’imposta ma non erogato al lavoratore dipendente.

Certificazione Unica 2022, trattamento integrativo erogato dal precedente datore di lavoro

Per i lavoratori che hanno avuto precedenti rapporti di lavoro, il sostituto d’imposta tenuto a compilare la CU 2022 dovrà tener conto anche delle somme riconosciute da precedenti datori di lavoro.

In sede di predisposizione della Certificazione Unica, sarà quindi necessario procedere come segue:

- nel punto 397 dovrà essere indicato il codice 1 o 2, a seconda della situazione;

- nel punto 398 l’importo del trattamento erogato;

- nel punto 399 l’importo del trattamento riconosciuto ma non erogato;

- nel punto 400 il totale del trattamento recuperato entro le operazioni di conguaglio fiscale;

- nel punto 403 il codice fiscale del precedente sostituto d’imposta.

Così come riportato nelle istruzioni delle Entrate, la compilazione del punto 400 è necessaria:

- in caso di operazione straordinaria con passaggio di dipendenti senza interruzione del rapporto di lavoro e senza estinzione del precedente sostituto;

- in caso di operazione straordinaria con estinzione del precedente sostituto d’imposta e con prosecuzione dell’attività da parte del nuovo, nel caso in cui il primo sostituto abbia recuperato il trattamento integrativo.

Certificazione Unica 2022, recupero a rate se il trattamento integrativo non spettante supera i 60 euro

Specifiche indicazioni operative sono inoltre fornite in merito al recupero del trattamento integrativo non spettante.

È in sede di conguaglio fiscale che, qualora dovesse emergere la non spettanza del bonus IRPEF erogato nel corso dell’anno, il datore di lavoro è tenuto a recuperare le somme, tenuto conto dell’ulteriore detrazione spettante ai titolari di redditi tra 28.000 e 40.000 euro.

Il recupero è effettuato in 8 rate in caso di importo dovuto superiore a 60 euro.

A livello operativo, nella Certificazione Unica 2022 sarà necessario per il sostituto d’imposta indicare nel punto 393 l’importo del trattamento recuperato entro le operazioni di conguaglio fiscale.

In caso di recupero rateizzato, nel punto 394 sarà necessario indicare le somme che saranno recuperate successivamente.

Il punto 395, denominato come il precedente “Trattamento recuperato successivamente alle operazioni di conguaglio”, è invece dedicato all’importo recuperato relativamente all’anno precedente dopo le operazioni di conguaglio fiscale.

Nella Certificazione Unica 2022 non c’è la salvaguardia per gli incapienti

Rispetto allo scorso anno cambiano quindi le istruzioni per l’indicazione del trattamento integrativo, tenuto conto del venir meno del credito relativo al bonus IRPEF di 80 euro.

Una novità che semplifica la compilazione della Certificazione Unica 2022 e alla quale si affiancano ulteriori modifiche di rilievo in merito alla verifica circa la spettanza o meno del credito fiscale in busta paga.

Se in relazione alle somme erogate nel 2020 è stata prevista una clausola di salvaguardia per gli incapienti causa Covid, nulla è stato disposto in merito per il 2021.

Si ricorda che è stato l’articolo 128 del decreto legge n. 34/2020 a prevedere - esclusivamente per il 2020 - il venir meno dell’obbligo di restituzione del bonus IRPEF per i lavoratori incapienti a causa della percezione della cassa integrazione Covid-19.

Una regola che ha salvato dall’obbligo di dover restituire in sede di conguaglio fiscale le somme riconosciute che non è stata tuttavia replicata per il 2021. Il modello CU 2022 perde quindi la clausola di salvaguardia e i relativi campi 478, 479 e 480.

Articolo originale pubblicato su Informazione Fiscale qui: Certificazione Unica 2022, novità e istruzioni relative al trattamento integrativo