Come funzionerà la riduzione delle sanzioni sugli avvisi automatizzati inviati dall'Agenzia delle Entrate

Proseguiamo l’esame del DDL relativo alla Legge di Bilancio 2023, puntando la nostra attenzione sulla riduzione delle sanzioni per il cd. 36-bis per gli anni d’imposta 2019, 2020 e 2021, per i quali non è ancora scaduto il termine di pagamento alla data di entrata in vigore della legge Bilancio, ovvero recapitate successivamente a tale data.

Le regole ordinarie per le operazioni di accertamento

L’articolo 36 bis del D.P.R. n. 600/1973 prevede che gli Uffici, sulla base dei dati e degli elementi direttamente desumibili dalle dichiarazioni, possano procedere entro l’inizio del periodo di presentazione delle dichiarazioni relative all’anno successivo ad effettuare una serie di operazioni.

Si tratta delle seguenti operazioni:

- correggere gli errori materiali e di calcolo commessi dai contribuenti nella determinazione degli imponibili, delle imposte, dei contributi e dei premi;

- ridurre le deduzioni dal reddito esposte in misura superiore a quella prevista dalla legge;

- correggere gli errori materiali commessi dai contribuenti nel riporto delle eccedenze delle imposte, contributi, e dei premi risultanti dalle precedenti dichiarazioni;

- ridurre i crediti d’imposta esposti in misura superiore a quella prevista dalla legge ovvero non spettanti sulla base dei dati risultanti dalle dichiarazioni;

- ridurre le detrazioni d’imposta indicate in misura superiore a quella prevista dalla legge ovvero non spettanti sulla base dei dati risultanti dalle dichiarazioni;

- controllare la rispondenza con la dichiarazione e la tempestività dei versamenti delle imposte, dei contributi e dei premi dovuti a titolo di acconto e di saldo e delle ritenute alla fonte operate in qualità di sostituto d’imposta.

Articolo 54-bis dpr 633/1972 per i controlli sull’IVA

Parimenti, l’articolo 54-bis del D.P.R. n. 633/1972, prevede che, avvalendosi di procedure automatizzate, l’Amministrazione finanziaria possa procedere, entro l’inizio del periodo di presentazione delle dichiarazioni relative all’anno successivo, alla liquidazione dell’imposta dovuta in base alle dichiarazioni presentate dai contribuenti.

Sulla base dei dati e degli elementi direttamente desumibili dalle dichiarazioni presentate e di quelli in possesso dell’anagrafe tributaria, l’Amministrazione finanziaria provvede ad effettuare le seguenti operazioni.

Elenco operazioni eseguibili ex art. 54-bis del D.P.R. n. 633/1972:

- correggere gli errori materiali e di calcolo commessi dai contribuenti nella determinazione del volume d’affari e delle imposte;

- correggere gli errori materiali commessi dai contribuenti nel riporto delle eccedenze di imposta risultanti dalle precedenti dichiarazioni;

- controllare la rispondenza con la dichiarazione e la tempestività dei versamenti dell’imposta risultante dalla dichiarazione annuale a titolo di acconto e di conguaglio nonché dalle liquidazioni periodiche di cui agli articoli 27, 33, comma 1, lettera a), e 74, quarto comma.

In presenza di pericolo per la riscossione, l’Ufficio può provvedere anche prima della presentazione della dichiarazione annuale a controllare la tempestiva effettuazione dei versamenti delle imposte, dei contributi e dei premi dovuti a titolo di acconto e di saldo e delle ritenute alla fonte operate in qualità di sostituto d’imposta.

Quando dai controlli automatici eseguiti emerga un risultato diverso rispetto a quello indicato nella dichiarazione, ovvero dai controlli eseguiti dall’Ufficio emerga un’imposta o una maggiore imposta, l’esito della liquidazione è comunicato al contribuente o al sostituto d’imposta per evitare la reiterazione di errori e per consentire la regolarizzazione degli aspetti formali.

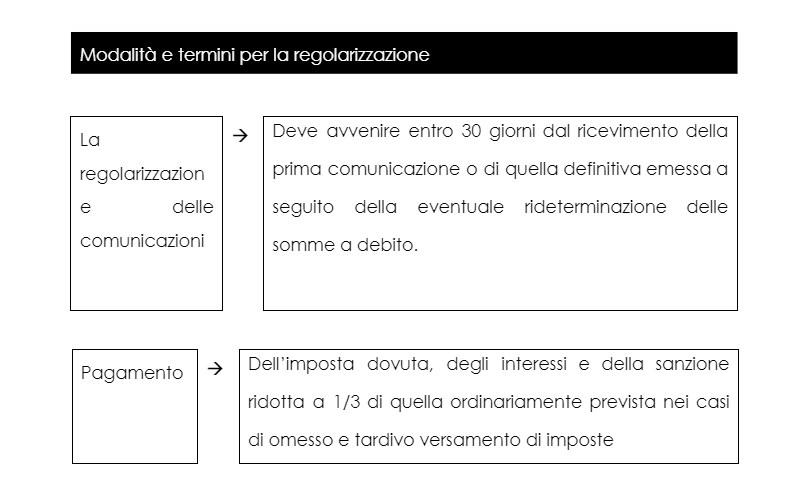

Qualora a seguito della comunicazione il contribuente o il sostituto di imposta rilevi eventuali dati o elementi non considerati o valutati erroneamente nella liquidazione dei tributi, lo stesso può fornire i chiarimenti necessari all’Amministrazione finanziaria, entro i trenta giorni successivi al ricevimento della comunicazione.

Il contribuente che riconosce la correttezza degli esiti del controllo può regolarizzare la propria posizione pagando, entro un certo termine, una sanzione ridotta, oltre all’imposta oggetto della rettifica e i relativi interessi.

La prima rata va versata entro 30 giorni dal ricevimento della comunicazione.

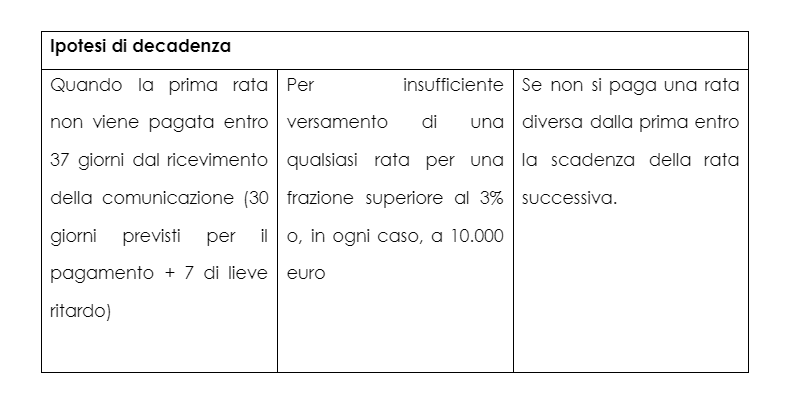

La decadenza dalla rateizzazione può avvenire in una delle seguenti ipotesi:

Le novità del disegno di Legge di Bilancio 2023

L’attuale articolo 38, comma 1, del DDL della legge di Bilancio 2023 prevede che le somme dovute a seguito del controllo automatizzato delle dichiarazioni relative ai periodi d’imposta in corso al 31 dicembre 2019, al 31 dicembre 2020 e al 31 dicembre 2021, richieste con le comunicazioni previste dagli artt. 36-bis del DPR n. 600/73 e 54-bis del DPR n. 633/72, per le quali il termine di pagamento di cui all’art. 2, comma 2, del D.Lgs.n.462/97, non è ancora scaduto alla data di entrata in vigore della presente disposizione, ovvero recapitate successivamente a tale data, possono essere definite con il pagamento delle imposte e dei contributi previdenziali, degli interessi e delle somme aggiuntive.

Le sanzioni sono dovute nella misura del 3%, senza alcuna riduzione sulle imposte non versate o versate in ritardo.

Il pagamento delle somme deve avvenire secondo le modalità e i termini ordinariamente stabiliti dagli artt. 2 e 3-bis del D. Lgs. n. 462/97.

In caso di mancato pagamento, in tutto o in parte, alle prescritte scadenze, delle somme dovute, la definizione non produce effetti e si applicano le ordinarie disposizioni in materia di sanzioni e riscossione.

L’entrata in vigore di tale norma consentirà una riduzione delle sanzioni del 7% (3% invece del 10%) per le rateizzazioni in corso.

Sanzioni che torneranno al 10% qualora il contribuente non rispetti il piano rateale.

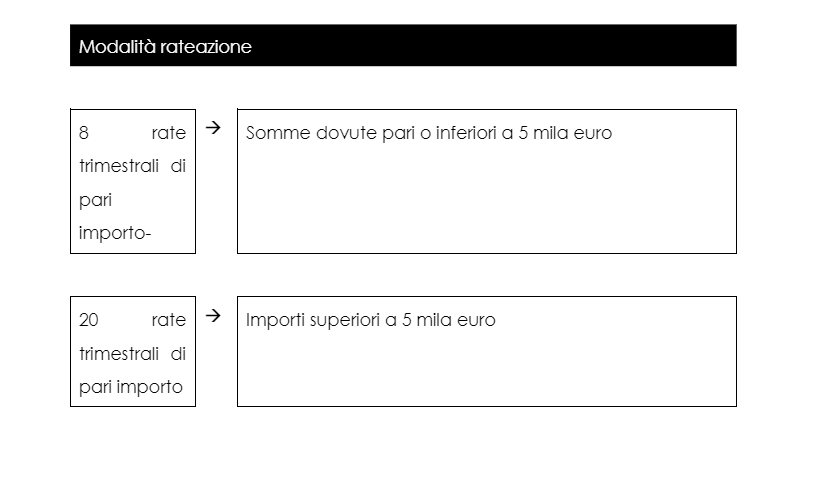

Inoltre, occorre tenere conto che l’articolo 38, del DDL di bilancio 2023, al comma 7, interviene sull’articolo 3-bis, comma 1, del D.Lgs. n. 462/97, consentendo, di fatto, a tutti, indipendentemente dall’importo, la rateizzazione in un numero massimo di 20 rate trimestrali.

E ciò troverà applicazione anche a chi usufruirà della riduzione delle sanzioni.

Articolo originale pubblicato su Informazione Fiscale qui: La riduzione delle sanzioni per il 36-bis in arrivo