Proroga della fattura elettronica? L'ipotesi di un rinvio e di un avvio graduale dell'obbligo dal 1° gennaio 2019 è stata tradotta in un emendamento al Decreto Fiscale n. 119/2018.

Proroga della fattura elettronica? L’ipotesi del rinvio dell’obbligo, fissato ad oggi al 1° gennaio 2019, si fa più concreta.

La richiesta di molte imprese e professionisti è stata tradotta in due emendamenti al DL fiscale 119/2018 all’esame della Commissione Finanze del Senato.

Il primo emendamento, a firma dei Senatori del PDL Gasparri e Picchetto Fratin prevede in maniera secca la proroga della fattura elettronica al 2020. L’obiettivo del rinvio dell’entrata in vigore di un anno è quello di dare agli operatori più tempo per adeguarsi alle nuove regole.

È tuttavia l’emendamento presentato dal commercialista e Senatore di FdI, Andrea De Bertoldi, quello che recepisce non tanto la richiesta di proroga quanto quella di un avvio graduale avanzata, oltre che dalle imprese, dallo stesso Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili.

Proroga fattura elettronica e avvio graduale dal 2019 e fino al 2022

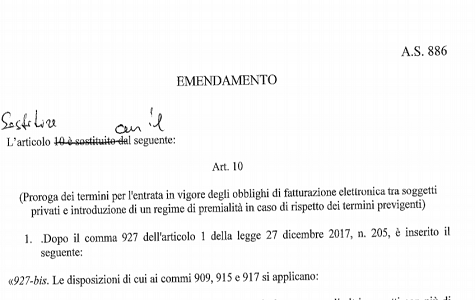

L’emendamento depositato dall’On. Bertoldi al testo del DL n. 119/2018 presso la Commissione Finanze del Senato propone la proroga della fattura elettronica e l’avvio di un regime premiale per chi, nonostante il rinvio della decorrenza dell’obbligo, aderirà alla fatturazione elettronica a partire dal 1° gennaio 2019.

Procedendo con ordine e partendo dalla richiesta di prorogare e rinviare l’obbligo di fatturazione elettronica, l’emendamento riprende la richiesta di avvio graduale avanzata dal CNDCEC.

Nello specifico, la proposta di modifica contenuta nel fascicolo di emendamenti al Decreto Legge Fiscale collegato alla Manovra 2019 prevede che obbligati alla fattura elettronica a partire dal 1° gennaio 2019 siano soltanto le società quotate in borsa e gli altri soggetti con più di 250 dipendenti.

In tutti gli altri casi, l’effetto della proroga comporterebbe l’avvio scaglionato dell’obbligo di fatturazione elettronica, secondo le seguenti decorrenze:

- dal 1° gennaio 2020 per gli altri soggetti con più di 50 dipendenti;

- dal 1° gennaio 2021 per gli altri soggetti con più di 10 dipendenti;

- dal 1° gennaio 2022 per tutti gli altri soggetti non esonerati dalla fatturazione elettronica.

Di fatto, l’emendamento riprende quando contenuto nella proposta del CNDCEC avanzata in Commissione Finanze in due diverse audizioni sulla Legge di Bilancio 2019 e sulle novità fiscali contenute nel decreto collegato.

Proroga fattura elettronica, regime premiale dal 2019

Accanto alla proroga della fattura elettronica che interesserebbe le imprese più piccole, l’emendamento di FdI al DL fiscale n. 119/2018 prevede l’introduzione di un regime premiale per chi, seppur esentato, aderirà alla fatturazione elettronica dal 1° gennaio 2019.

Le agevolazioni previste per chi emetterà fattura elettronica sono le seguenti:

- esclusione dall’obbligo di tenuta dei registri delle fatture emesse e dei corrispettivi, dalla comunicazioni dei dati delle fatture emesse, dalla presentazione degli elenchi riepilogativi Intrastat e dalla comunicazione dei dati per l’applicazione degli ISA;

- esecuzione prioritaria dei rimborsi IVA entro tre mesi dalla data di presentazione della dichiarazione annuale;

- anticipazione di tre anni del termine di decadenza per l’attività di accertamento;

- una sorta di “super ammortamento” del 150% del costo di acquisizione di hardware e software e dei servizi legati all’obbligo di fatturazione elettronica;

- un credito d’imposta pari al 100% della spesa sostenuta per il rilascio del visto di conformità e delle attestazioni necessarie per fruire delle agevolazioni previste dal sistema premiale.

Gli emendamenti al Decreto Fiscale presentati in Senato saranno sottoposti al vaglio della Commissione, mentre è stato fissato alle 13 del 15 novembre il termine per presentare emendamenti in Aula, dove il voto finale è previsto entro il 22 novembre.

Bisognerà attendere ancora per conoscere quali novità entreranno nel testo della legge di conversione del collegato alla Legge di Bilancio 2019.

Intanto l’allarme di professionisti e imprese è duplice: se da un lato la proroga della fatturazione elettronica è richiesta da molti, parallelamente sarebbe rischioso rinviare tutto ora, quando in molti hanno già affrontato le spese per l’adeguamento al Big Bang per le partite IVA.

Articolo originale pubblicato su Informazione Fiscale qui: Fattura elettronica, emendamento per la proroga nel DL fiscale