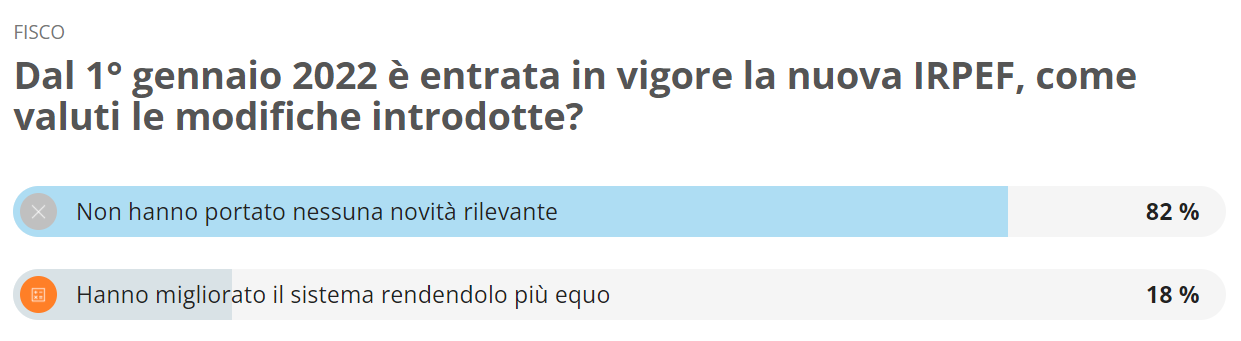

IRPEF 2022, cosa cambia? Le novità della Legge di Bilancio sono irrilevanti per l'82 per cento di lettrici e lettori che hanno partecipato al sondaggio condotto dalla redazione di Informazione Fiscale. Ma d'altronde anche il MEF ammette: è solo un primo e piccolo passo, in attesa della riforma fiscale.

IRPEF 2022, cosa cambia? Poco o niente, è questa la risposta che mette d’accordo la maggior parte dei lettori e delle lettrici di Informazione Fiscale che hanno partecipato al sondaggio sul tema.

Dal 1° gennaio 2022 è entrato in vigore il nuovo assetto dell’imposta sul reddito delle persone fisiche, in estrema sintesi:

- sono stati ridefinite aliquote e scaglioni, con una riduzione da 5 a 4;

- è stato rivisto il sistema delle detrazioni per tipologie di reddito, in cui sono stati anche integrati, in alcuni casi, e sostituiti del tutto, in altri, i benefici riconosciuti ai contribuenti con l’ex Bonus Renzi.

Modifiche irrilevanti per molti. E lo stesso Ministero dell’Economia e delle Finanze ammette: è solo un primo e piccolo passo, in attesa della riforma fiscale.

IRPEF 2022, cosa cambia? Le novità della riforma irrilevanti per l’82 per cento di lettrici e lettori

Le risorse impiegate per la nuova IRPEF 2022 ammontano a 7 miliardi di euro: 4.357 milioni di euro vengono dalla riduzione dell’evasione fiscale e altri tre miliardi vengono dalle cifre previste dal Governo Conte per la riforma fiscale. Sono questi i dati indicati dal MEF.

Ma contenuti e risorse sembrano non essere abbastanza agli occhi dei contribuenti.

Non hanno dubbi, infatti, i lettori e le lettrici di Informazione Fiscale: per l’82 per cento le modifiche all’IRPEF in vigore dal 2022 non hanno portato nessuna novità rilevante.

Solo per il restante 18 per cento, con le modifiche apportate con l’ultima Legge di Bilancio approvata prende forma un sistema più equo.

Di seguito aliquote e scaglioni tra presente e passato.

| SCAGLIONI E ALIQUOTE IRPEF 2022 | SCAGLIONI E ALIQUOTE IRPEF 2021 | ||

|---|---|---|---|

| Aliquota | Fascia di reddito (euro) | Aliquota | Fascia di reddito (euro) |

| 23 per cento | Fino a 15.000 | 23 per cento | Fino a 15.000 |

| 25 per cento | Da 15.000 a 28.000 | 27 per cento | Da 15.000 a 28.000 |

| 35 per cento | Da 28.000 a 50.000 | 38 per cento | Da 28.000 a 55.000 |

| 43 per cento | Sopra i 50.0000 | 41 per cento | Da 55.000 a 75.000 |

| 43 per cento | Sopra i 75.000 |

Anche le detrazioni per diverse categorie di contribuenti (lavoratori dipendenti, autonomi e pensionati) sono cambiate: sono stati rivisti al rialzo gli importi e sono state ampliate le fasce di reddito per le quali si applicano.

L’ex bonus Renzi, viene assorbito o integrato come segue:

- per i redditi fino a 15.000 euro resta in vigore il bonus 100 euro;

- i contribuenti con redditi da 15.000 a 28.000 lo ricevono in base all’ammontare delle detrazioni spettanti;

- dai 28.000 in poi il bonus viene incorporato nella detrazione che si riduce progressivamente a zero in corrispondenza di un livello di reddito pari a 50.000 euro.

IRPEF 2022, cosa cambia? L’attesa è ancora lunga per le novità rilevanti

Cosa cambia dal punto di vista pratico per i contribuenti dopo le modifiche introdotte? Non c’è una risposta univoca, ovviamente, anche perché le novità toccano sia aliquote e scaglioni che detrazioni.

Ma è possibile individuare dove si concentrano i maggiori vantaggi:

- un aumento tra l’1 e il 2 per cento del reddito disponibile si ottiene nella fascia tra i 13 e i 19 mila euro, con una cifra media che va tra i 195 e i 285 euro;

- in termini percentuali stesso trattamento spetta a chi ha un reddito tra 37 mila e 55 mila euro: in questo caso si ottengono in più in media tra i 555 euro e gli 825 euro.

I vantaggi scendono sotto l’1 per cento per le categorie di contribuenti che seguono:

- al di sotto dei 10.000 euro: la maggior parte rientra nella cosiddetta no tax area e quindi non paga imposta o paga importi estremamente bassi;

- nella fascia tra i 20.000 e i 35.000 euro di reddito complessivo: il vantaggio dato dalla riduzione della seconda e della terza aliquota viene ridimensionato dalle novità che riguardano la detrazione da lavoro dipendente, che riassorbe al suo interno gli effetti del trattamento integrativo;

- sopra i 60.000 euro: lo sgravio si stabilizza a 270 euro annui oltre i 75mila euro di reddito.

Le novità non sono abbastanza per i lettori di Informazione Fiscale: da questa attesissima revisione dell’IRPEF ci si aspettava di più. E d’altronde lo stesso Ministero dell’Economia e delle Finanze, nella scheda dedicata, descrive l’intervento sull’IRPEF con queste parole:

“Non ha la pretesa di rappresentare una riforma complessiva e definitiva del tributo dal momento che, tra l’altro, sono rimaste immutate le regole di definizione della base imponibile.

Come evidenziato da molti osservatori, il tema della definizione della base imponibile presenta diversi elementi di criticità legati, soprattutto, alla sua progressiva erosione nel tempo.

Questo ha, di fatto, trasformato fin dalle origini l’Irpef da un’imposta comprensiva sui redditi in un prelievo quasi esclusivamente concentrato su quelli da lavoro dipendente e da pensione. D’altra parte, la legge di bilancio non può e non deve rappresentare la sede per una revisione complessiva dell’imposta che richiede, invece, un approfondimento e una discussione all’interno di una cornice più ampia come quella di una Legge delega”.

Gli interventi inseriti nella Legge di Bilancio, dunque, sembrano essere solo un assaggio di quello che prenderà forma nei prossimi mesi: intanto, però, i lavori sulla revisione del sistema fiscale nel suo complesso sembrano procedere molto a rilento e senza una direzione certa.

Articolo originale pubblicato su Informazione Fiscale qui: IRPEF 2022, cosa cambia? Le novità della riforma irrilevanti per l’82 per cento di lettrici e lettori