Taglia il traguardo della Gazzetta Ufficiale il nuovo Testo Unico delle Imposte sui Redditi: la raccolta mette nero le modalità di calcolo delle somme dovute, ma anche le regole delle forme agevolate di tassazione: dalla cedolare secca al regime forfettario

Il nuovo Testo Unico delle Imposte sui Redditi trova spazio nel decreto legislativo n. 117 del 2026 pubblicato in Gazzetta Ufficiale il 3 luglio.

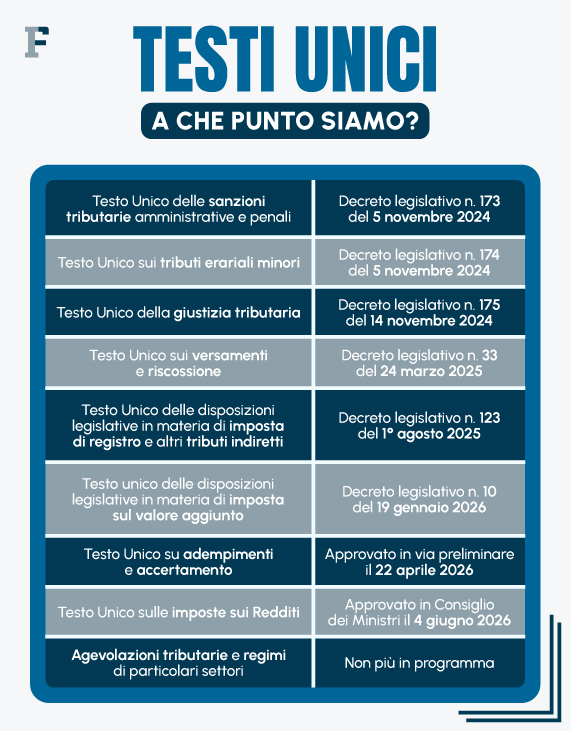

Per completare il quadro della normativa fiscale manca l’ultimo tassello delle disposizioni che riguardano l’accertamento e che è al vaglio delle Commissioni Parlamentari.

Il nuovo TUIR entra in vigore il 1° gennaio 2027 e contiene tutte le regole e le modalità di calcolo delle somme dovute e passa a rassegna tutte le forme di tassazione agevolata, dalla cedolare secca al regime forfettario.

Più di 1200 modifiche che derivano da 127 atti legislativi diversi trovano spazio in un solo provvedimento.

“Una volta approvati tutti i testi unici, il governo si concentrerà nella redazione del Codice Tributario, che rappresenterà un punto di svolta cruciale, ponendo fine a decenni di stratificazione normativa e garantendo una maggiore certezza del diritto per la Nazione”, ha dichiarato il viceministro all’Economia e alle Finanze Maurizio Leo subito dopo l’approvazione definitiva a inizio giugno, ricordando i prossimi passi da compiere per mettere ordine nelle norme tributarie.

Nel progetto di riforma, infatti, c’è anche l’opera titanica di scrivere un’enciclopedia fiscale mai realizzata prima.

Nuovo Testo Unico delle Imposte sui Redditi: spazio anche a cedolare secca, regime forfettario, flat tax

Il Testo Unico delle Imposte sui Redditi, che aggiorna l’impianto originario nel 1986, rappresenta un pilastro fondamentale dell’architettura fiscale.

Il provvedimento si articola in 377 articoli e nove allegati e si presenta come un libretto di istruzioni per calcolare le imposte dovute in base ai redditi percepiti e ai propri requisiti che permettono, ad esempio, di seguire strade alternative alla tassazione ordinaria.

Spazio alla nuova IRPEF con le aliquote e gli scaglioni rivisti a più riprese, a partire dall’inaugurazione dei lavori di riforma. (L’evoluzione dell’IRPEF è riassunta nell’ultimo numero dello speciale Cantiere riforma fiscale curato dalla redazione.)

Puoi accedere a tutti gli approfondimenti dello speciale Cantiere riforma fiscale in pdf tramite il prodotto Academy gratuito per gli iscritti alla newsletter e puoi ricevere le prossime puntate direttamente via mail iscrivendoti gratuitamente alla pubblicazione Substack di Informazione fiscale

Nella parte generale il nuovo TUIR riporta le disposizioni sul reddito delle persone fisiche, delle società, ma anche le disposizioni comuni e quelle relative ai rapporti internazionali che accoglie la grande novità della global minimum tax, la tassa sui grandi gruppi nazionali e multinazionali che arriva da lontano e nasce dal coordinamento di circa 140 paesi.

Una parte del provvedimento, poi, è dedicata alle disposizioni speciali. Trovano spazio tutti i regimi agevolati, tra gli altri:

- la cedolare secca;

- il regime forfettario e quello per gli impatriati e per il rientro di docenti e ricercatori dall’estero;

- la detassazione dei primi di produttività;

- la flat tax per gli insegnanti che svolgono lezioni private;

- le esenzioni per le borse di studio.

Il Testo Unico si chiude, poi, con una carrellata di disposizioni varie, transitorie e finali.

Il cantiere della riforma è alle battute finali: il Governo ha tempo fino al 29 agosto per approvare l’ultimo decreto di modifica del sistema tributario. Dopodiché potrà solo agire utilizzando esclusivamente decreti legislativi correttivi.

| Le scadenze della riforma fiscale | Le date in calendario |

|---|---|

| Termine per l’approvazione dei decreti legislativi di modifica della normativa | Entro il 29 agosto 2026 (il termine è passato da 24 a 36 mesi) |

| Termine di scadenza per la predisposizione di decreti legislativi integrativi e correttivi | Entro il 29 agosto 2028 (24 mesi dopo la fine dei lavori) |

| Termine per l’approvazione dei Testi Unici | 31 dicembre 2026 (Fissato in principio al 29 agosto 2024, poi al 31 dicembre 2025) |

| Termine per l’approvazione del Codice tributario | 12 mesi dall’ultimo decreto correttivo o integrativo approvato entro il 29 agosto 2028 |

Articolo originale pubblicato su Informazione Fiscale qui: Dalla cedolare secca al regime forfettario, il nuovo TUIR è in Gazzetta Ufficiale