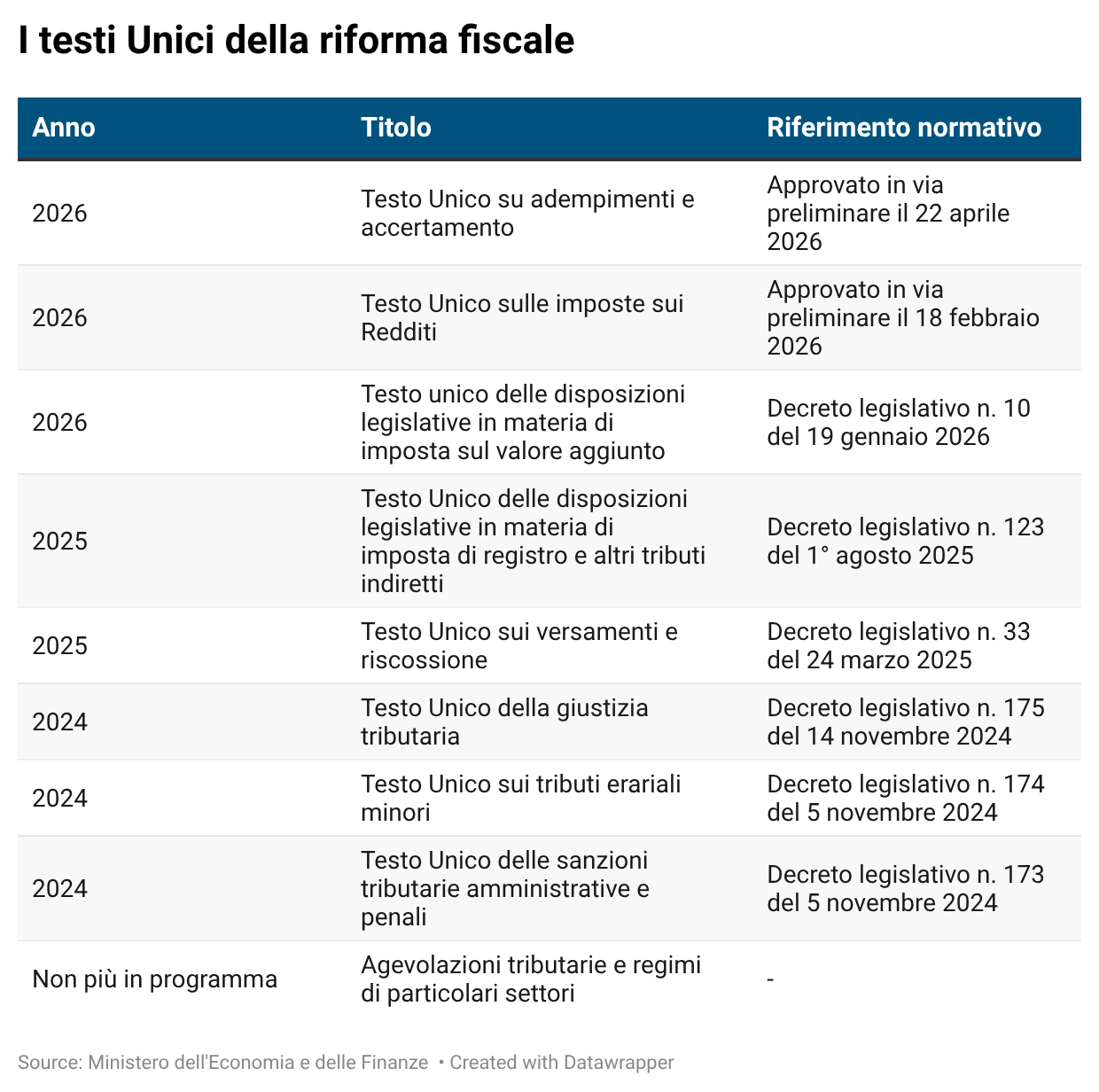

L'architettura del Fisco, dalla dichiarazione dei redditi ai controlli, confluisce nel Testo Unico su adempimenti e accertamento approvato in Consiglio dei Ministri il 22 aprile, l'ultimo della serie

Arriva anche l’ultimo tomo nell’enciclopedia fiscale messa a punto con i lavori di riforma.

Approvato in via preliminare nel Consiglio dei Ministri di oggi, 22 aprile, il Testo Unico su adempimenti e accertamento: dalla dichiarazione dei redditi ai controlli, la raccolta di norme delinea tutta l’architettura del rapporto tra Fisco e contribuenti.

Come per tutti gli altri tasselli del mosaico normativo, dopo il parere delle Commissioni parlamentari servirà approvare la versione definitiva.

| IN SINTESI: Come funziona l’attuazione della riforma fiscale? |

|---|

| Con la Legge delega, è stato affidato al Governo il compito di rivedere il sistema tributario, modificando la normativa fiscale con dei decreti legislativi di attuazione che vengono approvati in via preliminare dai Consigli dei Ministri. I testi poi passano al vaglio delle Commissioni parlamentari che devono fornire dei pareri sul loro contenuto, solo successivamente possono essere approvati definitivamente con un nuovo via libera del Governo. Dai decreti legislativi di attuazione derivano anche i decreti attuativi, di rango inferiore. Sono provvedimenti finalizzati a dettagliare le novità fiscali previste e vengono adottati da Ministeri o altri enti competenti per materia. |

Arriva il Testo unico su adempimenti e accertamento

“Si tratta di un provvedimento che, oltre il forte significato simbolico, riordina le disposizioni vigenti in materia di adempimenti e accertamento delle imposte del nostro ordinamento”, ha spiegato viceministro all’Economia e alle Finanze Maurizio Leo subito dopo la riunione di Governo.

Il testo si compone di 368 articoli e si articola su tre pilastri:

- adempimenti e dichiarazioni, con regole e obblighi del rapporto tra Fisco e contribuenti, dal codice fiscale alla fatturazione elettronica, e con disposizioni e indicazioni da seguire in relazione agli obblighi dichiarativi;

- collaborazione, controlli e accertamento, con l’unificazione di regole e tempistiche per i controlli, i poteri dell’Agenzia delle Entrate, i termini di accertamento, gli istituti di collaborazione (come il concordato preventivo biennale e l’adempimento collaborativo) e l’accertamento con adesione;

- disposizioni finali, con l’elenco delle disposizioni da abrogare per riordinare la normativa.

“Il completamento della nostra riforma è ad un passo”, ha commentato Leo. “La revisione dei testi unici rientrava tra gli obiettivi prioritari della riforma e oggi rappresenta un traguardo significativo”.

Rispetto alle previsioni iniziali, il pacchetto avrà un volume in meno: mancherà all’appello la summa delle norme sulle agevolazioni che assumerà la forma di una “raccolta organica sistematica” perché la materia è “copiosa” e “rilevante”.

Riforma fiscale verso la scadenza: scadenze e nodi da sciogliere

Al netto delle revisioni e dei primi traguardi, il tempo sta per scadere e il progetto iniziale può dirsi tutt’altro che realizzato.

| Le scadenze della riforma fiscale | Le date in calendario |

|---|---|

| Termine per l’approvazione dei decreti legislativi di modifica della normativa | Entro il 29 agosto 2026 (36 mesi dall’entrata in vigore, termine inizialmente fissato a 24 mesi) |

| Termine di scadenza per la predisposizione di decreti legislativi integrativi e correttivi | Entro il 29 agosto 2028 (24 mesi dopo la fine dei lavori) |

| Termine per l’approvazione dei Testi Unici | 31 dicembre 2026 (Fissato in principio al 29 agosto 2024, poi al 31 dicembre 2025) |

| Termine per l’approvazione del Codice tributario | 12 mesi dall’ultimo decreto correttivo o integrativo approvato entro il 29 agosto 2028 |

Negli ultimi due anni i lavori hanno subito una battuta d’arresto notevole, anche per questioni di copertura.

E le novità annunciate dallo stesso Leo dall’inizio dell’anno e rimaste in stand by fino ad ora ne sono una prova. Oltre al decreto legislativo sui giochi fisici e sulla giustizia tributaria, c’è da approvare anche un decreto omnibus che dovrebbe rappresentare l’atto finale della riforma “dove recuperare tutta una serie di interventi che toccano i tributi, che toccano gli aspetti organizzativi, gli aspetti procedimentali”.

La portata di questo provvedimento, però, come aveva anticipato il viceministro dipenderà dalle risorse a disposizione. Nello stesso Consiglio dei Ministri che ha approvato il Testo Unico degli adempimenti e dell’accertamento ha ottenuto il via libera anche il Documento di Finanza Pubblica 2026: dall’aggiornamento del quadro macroeconomico non arrivano buone notizie e non ci sono presupposti per approvare misure fantasiose, ha sottolineato il numero uno di via XX Settembre.

Difficilmente nell’atto finale della riforma ci sarà spazio per grandi sorprese. Dalla detassazione delle tredicesime agli sconti fiscali per i giovani, alcuni punti della legge delega sono destinati a restare delle belle promesse.

Foto in copertina - Pagina FB Maurizio Leo

Articolo originale pubblicato su Informazione Fiscale qui: Dalla dichiarazione dei redditi ai controlli: l’architettura fiscale nell’ultimo Testo Unico della riforma