Detrazione spese funebri nel modello 730/2020, come usufruirne? Se ne ha diritto anche per i non parenti. Le istruzioni per beneficiare dello sconto Irpef del 19% sui costi sostenuti nel corso del 2019, tenendo conto dell'importo massimo stabilito per ciascun decesso, nella guida alla dichiarazione dei redditi dell'Agenzia delle Entrate.

Detrazione spese funebri nel modello 730/2020: i costi sostenuti in riferimento alla morte di persone, anche non parenti, nell’arco del 2019 danno diritto a uno scontro pari al 19% sul valore dell’imposta da versare.

Come beneficiarne? Bisogna, prima di tutto, tenere conto dell’importo massimo stabilito, 1.550 euro, e dell’eventuale ripartizione con altri contribuenti e seguire le indicazioni dell’Agenzia delle Entrate fornite nelle istruzioni per la compilazione del modello 730 e nella guida alla dichiarazione dei redditi 2020.

Le spese funebri, quindi, fanno parte del lungo elenco di costi, dalle medicine all’acquisto degli occhiali da vista, che possono essere portate in detrazione e che danno diritto a una diminuzione dell’imposta.

Sono, infatti, tra le informazioni già presenti nel modello 730/2020 precompilato, messo a disposizione dall’Agenzia delle Entrate, dal 5 maggio.

Nel caso in cui, però, i contribuenti si siano opposti all’utilizzo dei dati o riscontrino degli errori, dal 14 maggio hanno a disposizione gli strumenti per modificare e integrare le voci di spesa, prima di accettare e inviare la dichiarazione dei redditi entro la scadenza del 30 settembre 2020.

Detrazione spese funebri nel modello 730/2020 anche per i non parenti fino al limite massimo di 1.550 euro

Le spese funebri sostenute nel corso del 2019 per persone decedute, anche se non parenti, e indicate nel modello 730/2020 danno diritto a una detrazione Irpef del 19% fino a un massimo di 1.550 euro per ciascun decesso.

A stabilirlo è l’articolo 15 del Testo Unico sulle Imposte sui Redditi. Il valore dello sconto, quindi, non può mai superare i 294,50 euro.

In altre parole, non si può applicare la detrazione alla somma complessiva di un funerale che è costato 2.000 euro, ma solo alla quota massima di 1.550 euro.

Come evidenziato nelle istruzioni per la compilazione del modello 730/2020 dall’Agenzia delle Entrate, il limite vale anche nel caso in cui più soggetti sostengano la stessa spesa.

Ma lo stesso contribuente può detrarre le spese funebri per più decessi.

Detrazione spese funebri nel modello 730/2020 anche per i non parenti: chi ne ha diritto

Oltre all’importo massimo, le istruzioni per la compilazione del modello 730/2020 mettono in chiaro anche le regole che determinano chi ha diritto alla detrazione per le spese funebri.

Possono accedervi tutti i contribuenti che sostengono le spese per la morte di una persona, a prescindere dal rapporto di parentela che li lega.

Attualmente è possibile beneficiarne anche per persone diverse da quelle indicate nell’articolo 433 del Codice Civile:

- coniuge;

- figli (anche adottati) e in loro assenza anche i loro discendenti (nipoti, pronipoti);

- genitori e in loro assenza anche i loro ascendenti (nonni, bisnonni, trisnonni);

- fratelli e sorelle;

- suocero e suocera;

- nuore e generi.

La Legge di Stabilità del 2016, infatti, ha eliminato il vincolo di parentela come requisito necessario per usufruire dello sconto Irpef.

Detrazione spese funebri, quali sono i costi che possono essere indicati nel modello 730/2020

Ma quali sono esattamente i costi che possono essere portati in detrazione con il modello 730/2020?

Come chiarito anche dalla circolare 19/E del 2020, le spese funebri non solo solo quelle strettamente collegate alle onoranze, ma anche quelle connesse al trasporto e alla sepoltura.

La detrazione del 19% sull’imposta da versare spetta anche per le spese funebri sostenute all’estero.

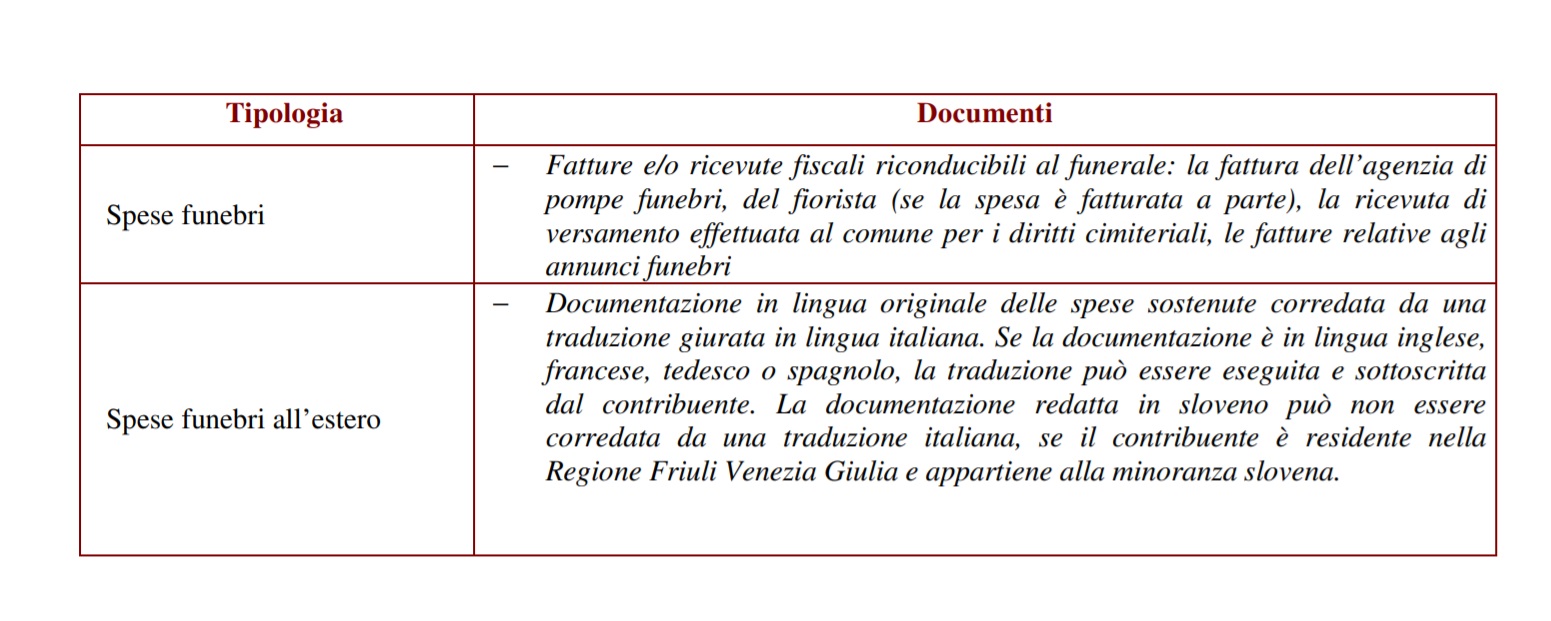

I contribuenti che beneficiano dello sconto Irpef devono avere cura di conservare le fatture e/o ricevute fiscali riconducibili al funerale, come ad esempio la fattura dell’agenzia di pompe funebri, del fiorista (se la spesa è fatturata a parte), la ricevuta di versamento effettuata al comune per i diritti cimiteriali, le fatture relative agli annunci funebri.

Se l’intestatario della fattura è diverso colui che sostiene i costi, per poter applicare la detrazione, è necessario che nel documento originale di spesa sia riportata una dichiarazione di ripartizione della stessa sottoscritta anche dall’intestatario del documento.

Per il modello 730/2020 e quindi per le spese sostenute nel 2019 non è ancora necessario che i pagamenti siano effettuati con mezzi tracciabili.

Di seguito il riepilogo dei documenti da conservare.

Nel caso di spese funebri all’estero la documentazione in lingua originale delle spese sostenute deve essere corredata da una traduzione giurata in lingua italiana.

Detrazione spese funebri: le istruzioni per la compilazione del modello 730/2020

Per usufruire della detrazione per le spese funebri sostenute nel 2019, il soggetto che si è fatto carico dei costi relativi al decesso di una persona, anche se non legata dal vincolo di parentela, deve compilare il modello 730/2020 secondo le istruzioni dell’Agenzia delle Entrate.

Il contribuente deve far riferimento al quadro E, SEZIONE I - spese per le quali spetta la detrazione d’imposta del 19, del 26, del 30 e del 35 per cento.

In particolare ai righi da E8 a E10 - Altre spese, dove vanno indicate le informazioni necessarie:

- nella colonna 1 il codice “14” che identifica le spese funebri;

- nella colonna 2 i costi sostenuti.

Nel caso di spese sostenute per più eventi occorre compilare più righi da E8 a E10, indicando in ognuno di essi il codice 14 e i costi relativi a ciascun decesso.

L’importo deve comprendere le spese indicate nella sezione “Oneri detraibili” della Certificazione Unica con il codice onere 14.

Articolo originale pubblicato su Informazione Fiscale qui: Detrazione spese funebri nel modello 730/2020, anche per i non parenti