L'Agenzia delle Entrate suggerisce come raccogliere i dati per un corretto collegamento tra POS e cassa in caso di più punti vendita

Entro la scadenza del 20 aprile è necessario effettuare i primi abbinamenti tra POS e cassa: è questo il termine da rispettare per il collegamento degli strumenti in uso a gennaio 2026.

Nei casi più semplici l’operazione è lineare e si conclude in pochi clic sul portale dell’Agenzia delle Entrate, mentre la gestione dell’adempimento richiede maggiore attenzione quando il livello di complessità dell’attività aumenta, come chi si trova a gestire più punti vendita.

In questi casi è fondamentale una preliminare raccolta dei dati: a suggerirlo è la stessa Amministrazione finanziaria.

Collegamento POS e cassa in caso di più punti vendita: il primo step è il censimento dei registratori telematici

Il collegamento tra POS e cassa previsto dalla Manovra 2025 si concretizza con una comunicazione all’Agenzia delle Entrate di alcune informazioni rilevanti per individuare gli strumenti utilizzati.

Tramite il nuovo servizio online presente sul portale Fatture e Corrispettivi, la connessione si stabilisce proprio tramite i dati identificativi dei sistemi impiegati per gli scontrini e i pagamenti elettronici.

Nel caso di più punti vendita, quindi, è fondamentale avere un panorama chiaro di tutti i POS e i registratori in uso nei diversi esercizi commerciali.

Anche per chi si affida eventualmente a un intermediario, il suggerimento dell’Agenzia delle Entrate è quello di fare una ricognizione preventiva.

Prima di tutto sarà necessario annotare le seguenti informazioni:

- una lista dei registratori telematici in uso: la matricola ottenuta scansionando il QR code apposto sul RT in fase di installazione e l’indirizzo del punto vendita presso cui il RT è utilizzato;

- l’eventuale utilizzo per alcune operazioni di vendita della procedura web “Documento Commerciale on line” all’interno del portale “Fatture e Corrispettivi” che comporta l’impossibilità di delegare il collegamento con i POS a eventuali intermediari.

Dopo aver concluso il censimento dei registratori telematici utilizzati è necessario individuare i diversi POS fisici o virtuali da associare.

Per questa operazione è possibile partire dall’elenco elaborato dall’Agenzia delle Entrate disponibile nella procedura web Gestione collegamenti sul portale Fatture e Corrispettivi.

Per ricevere via email gli aggiornamenti gratuiti di Informazione Fiscale in materia di ultime agevolazioni e novità fiscali e del lavoro, lettrici e lettori interessate/i possono iscriversi gratuitamente alla nostra newsletter, un aggiornamento gratuito al giorno via email dal lunedì alla domenica alle 13.00

Collegamento tra POS e cassa: la panoramica degli strumenti per incassare i pagamenti elettronici

Sulla base delle comunicazioni effettuate dagli operatori finanziari all’Agenzia delle entrate, c’è già una lista di POS associati ai singoli esercenti.

In ogni caso, prima di procedere con le associazioni tra registratori telematici e POS fisici o virtuali, soprattutto per chi ha più punti vendita può sempre essere utile una ricognizione e una verifica delle informazioni già presenti nella procedura web.

Per farlo gli esercenti o i loro intermediari possono prendere in considerazione le seguenti fonti:

- i contratti di convenzionamento stipulati con l’operatore finanziario che invia i dati delle transazioni di pagamento elettronico all’Agenzia delle entrate;

- i report mensili realizzati dagli stessi operatori e inviati o messi a disposizione dell’esercente.

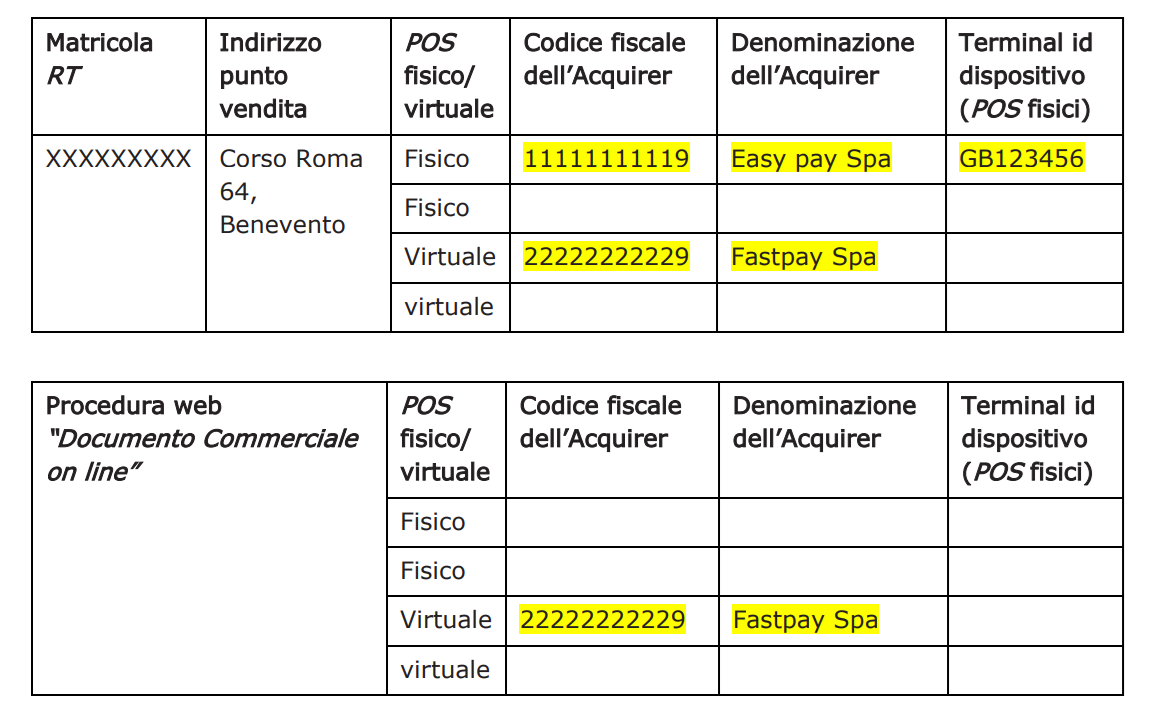

Sulla base dei dati dei registratori e dei POS in uso è possibile elaborare un prospetto riepilogativo sullo schema di quello suggerito dall’Agenzia delle Entrate per poter procedere correttamente con il collegamento entro la scadenza del 20 aprile.

Una volta tracciato un quadro chiaro con l’identikit dei diversi strumenti utilizzati per scontrini e pagamenti elettronici nei diversi punti vendita, si può procedere con l’abbinamento di POS e cassa, seguendo la procedura disponibile sul portale dell’Agenzia delle Entrate.

E, inoltre, avere una panoramica chiara permette di intervenire più facilmente anche in caso di variazioni o dismissioni dei POS in uso.

Dopo questo periodo transitorio, per le nuove attivazioni gli esercenti avranno a disposizione dal sesto all’ultimo giorno del secondo mese di effettiva disponibilità dello strumento per rispettare il nuovo obbligo di collegamento.

Articolo originale pubblicato su Informazione Fiscale qui: Collegamento tra POS e cassa: come gestire i dati in caso di più punti vendita