Pagamento a rate delle cartelle esattoriali, è il 2 novembre 2021 la scadenza per versare le somme dovute. Per effetto delle novità previste dal Decreto Fiscale collegato alla Legge di Bilancio 2022, potranno risalire sul treno della rateizzazione anche i decaduti per mancato versamento entro il 30 settembre.

Cartelle, rate in scadenza oggi 2 novembre 2021: il termine ordinario del 31 ottobre subisce una proroga naturale, cadendo di domenica.

A fissare la scadenza del 31 ottobre, differita al 2 novembre 2021, è stato il Decreto Fiscale collegato alla Legge di Bilancio 2022, che ha fornito una nuova opportunità ai contribuenti titolari di piani di rateizzazione concessi prima dell’8 marzo 2020.

Per le rateizzazioni concesse prima del periodo di sospensione delle attività di riscossione, disposto alla luce dell’emergenza Covid-19, il Decreto Fiscale n. 146/2021 ha previsto il differimento ex post della scadenza del 30 settembre, dando una nuova chance ai decaduti per mancato versamento delle rate.

La novità è parte delle misure in materia di riscossione contenute nel testo del Decreto Fiscale collegato alla Legge di Bilancio 2022, approvato in Consiglio dei Ministri del 15 ottobre 2021.

In parallelo, è stata prevista l’estensione del numero di rate non pagate che comportano la decadenza dai piani di rateizzazione in corso all’8 marzo 2020.

Cartelle a rate, scadenza oggi 2 novembre 2021 per i decaduti

Il pacchetto riscossione è il capitolo più corposo contenuto nel testo del Decreto Fiscale approvato il 15 ottobre 2021.

Il provvedimento, da sempre primo step dei lavori che porteranno al varo della Legge di Bilancio 2022, introduce una serie di novità volte a rendere più agevole la ripartenza delle attività dell’Agenzia delle Entrate Riscossione.

Oltre al rinvio delle scadenze della rottamazione e del saldo e stralcio, per quel che riguarda le cartelle esattoriali sono state introdotte novità in merito al pagamento a rate per i piani di dilazione concessi prima della sospensione Covid-19.

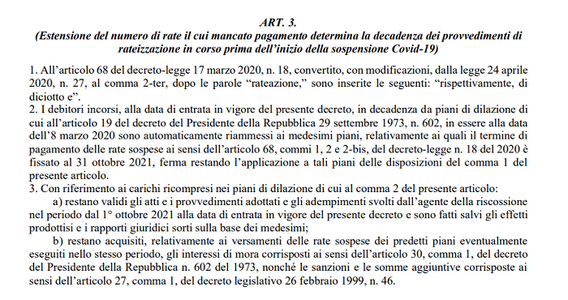

Il del Decreto Fiscale, al comma 2 dell’articolo 3, prevede nel dettaglio che:

“I debitori incorsi, alla data di entrata in vigore del presente decreto, in decadenza da piani di dilazione di cui all’articolo 19 del decreto del Presidente della Repubblica 29 settembre 1973, n. 602, in essere alla data dell’8 marzo 2020 sono automaticamente riammessi ai medesimi piani, relativamente ai quali il termine di pagamento delle rate sospese ai sensi dell’articolo 68, commi 1, 2 e 2-bis, del decreto-legge n. 18 del 2020 è fissato al 31 ottobre 2021, ferma restando l’applicazione a tali piani delle disposizioni del comma 1 del presente articolo.”

Viene quindi disposto che i debitori decaduti per mancato pagamento delle rate, relativamente a cartelle i cui piani di dilazione erano in corso alla data dell’8 marzo 2020 (inizio della sospensione Covid), potranno saldare l’importo dovuto entro la scadenza del 31 ottobre 2021.

La scadenza slitta automaticamente alla data del 2 novembre 2021, cadendo di domenica ed essendo il giorno successivo un festivo.

La proroga ex post abbraccia le rate sospese ai sensi dell’articolo 68, commi 1, 2 e 2-bis, del decreto-legge n. 18 del 2020, che dovevano essere versate entro lo scorso 30 settembre.

La riapertura dei termini si applicherà quindi alle somme sospese dall’8 marzo 2020 (21 febbraio per le zone rosse di cui all’allegato 1 del DPCM del 1° marzo 2020) e fino al 31 agosto 2021.

Per le rateizzazioni concesse dopo l’8 marzo 2020 non sono state previste novità. Il termine di pagamento era fissato quindi al 30 settembre 2021.

Cartelle a rate, decadenza con 18 rate non pagate

Si applicherà anche ai debitori già incorsi in decadenza dai piani di rateizzazione in essere alla data dell’8 marzo 2020 l’estensione delle rate non pagate che comportano la revoca del piano di dilazione.

La nuova scadenza del 31 ottobre 2021 per saldare le rate si collega quindi alla novità che porta da 10 a 18 il numero di rate che, se non pagate, portano alla revoca della rateizzazione concessa.

Una misura che si applica, anche in tal caso, alle sole rateazioni concesse fino all’8 marzo; per quelle concesse successivamente la decadenza si determina in caso di mancato pagamento di 10 rate.

Il calcolo delle rate non versate dovrà riguardare la totalità delle somme rientrate nel piano di dilazione. Come si legge sul sito dell’Agenzia delle Entrate Riscossione, si considerano tutti gli appuntamenti saltati, anche non consecutivi.

In ogni caso, per i carichi compresi nei piani di rateizzazione i cui termini di scadenza passano alla fine del mese di ottobre, il testo del Decreto Fiscale 2022 specifica che:

- restano validi gli atti e i provvedimenti adottati e gli adempimenti svolti dall’agente della riscossione nel periodo dal 1° ottobre 2021 alla data di entrata in vigore del presente decreto e sono fatti salvi gli effetti prodottisi e i rapporti giuridici sorti sulla base dei medesimi;

- restano acquisiti, relativamente ai versamenti delle rate sospese dei predetti piani eventualmente eseguiti nello stesso periodo, gli interessi di mora corrisposti, così come sanzioni e somme aggiuntive.

Si ricorda inoltre che sempre con il Decreto Fiscale collegato alla Manovra 2022 viene previsto che per le cartelle notificate dal 1° settembre e fino al 31 dicembre 2021 si avranno 150 giorni di tempo per pagare, in luogo dei 60 previsti in via ordinaria.

Articolo originale pubblicato su Informazione Fiscale qui: Cartelle a rate, scadenza oggi 2 novembre 2021 per i decaduti