Quali sanzioni occorre pagare per la correzione e la regolarizzazione delle anomalie ISA 2025?

Nelle scorse settimane l’Agenzia delle Entrate ha inviato le comunicazioni di anomalie ISA 2025, relative al periodo d’imposta 2023.

La situazione va monitorata con grande attenzione, considerando soprattutto come il risultato degli ISA possa consentire l’accesso a un beneficio premiale che, se utilizzato, sarà oggetto di specifiche sanzioni in caso di errori effettivi e, quindi, di invio di dichiarazione integrativa.

Si pensi, in particolare, a chi ha aderito al concordato preventivo biennale per il 2024 2025 oppure a chi aderirà a quello relativo al biennio 2025 2026. Gli eventuali errori nella compilazione degli ISA possono avere conseguenze fiscali pesanti sulla gestione del CPB e dei relativi benefici. Si pensi, per esempio, al caso di un contribuente che nel modello Redditi 2024 e relativo ISA allegato non ha compilato correttamente i dati, tanto da far emergere discrepanze tra i dati contabili dichiarati ai fini ISA e quelli dichiarati ai fini reddituali.

Quale che sia la causa dell’anomalia rilevata, se le osservazioni avanzate dall’Agenzia si rivelano corrette, è certamente necessario presentare dichiarazione integrativa per il modello ISA 2024 anno di imposta 2023 ma, nel farlo, occorre tenere ben presente che “affinché le integrazioni o le modifiche delle dichiarazioni dei redditi, ovvero l’indicazione di dati non corrispondenti a quelli comunicati ai fini della definizione della proposta di CPB, siano rilevanti per determinare la decadenza dallo stesso CPB, è necessario che gli stessi determinino un minor reddito o valore netto della produzione oggetto del concordato per un importo superiore al 30 per cento” (Circolare AdE N. 18/E del 17 settembre 2024).

Meno grave, invece, la situazione di chi magari ha avuto una disattenzione - legata in molti casi al mancato caricamento del file precompilato ISA - non accompagnata dall’utilizzo di un beneficio premiale ISA. In questi casi, in effetti, la dichiarazione integrativa dovrà essere supportata esclusivamente da una sanzione di minore entità.

Tabella sanzioni anomalie ISA 2025:

| Anomalie ISA | Sanzione base | Note ulteriori |

|---|---|---|

| Omissione totale dell’invio del modello ISA | Dal 120% al 240% dell’ammontare delle imposte dovute, da 250 a 2.000 euro in caso di imposte non dovute | Perdita dei benefici premiali ISA e rischio di accertamento induttivo puro su Redditi e IVA |

| Indicazione di causa di esclusione non veritiera | Da 250 a 2.000 euro | Equiparazione con l’omissione totale, di conseguenza si rischia l’accertamento induttivo puro |

| Compilazione incompleta e/o errata | Da 250 a 2.000 euro | Riduzione punteggio ISA, perdita benefici premiali, segnalazione di anomalia |

| Dati infedeli con evasione fiscale | Dal 70% al 140% dell’imposta non versata più sanzione formale con un minimo di 150 euro | Accertamento fiscale per recupero dell’imposta evasa e perdita dei benefici premiali |

Omissione totale dell’invio telematico del modello ISA

Una prima violazione da analizzare in materia di anomalie ISA è quella relativa all’omissione totale dell’invio telematico del modello.

In questo caso si applica l’articolo 8 comma 1 del decreto legislativo 471/1997, che prevede:

- una sanzione dal 120% al 240% in caso di imposte accertate;

- una sanzione fissa tra 250 e 2.000 euro in caso di nessuna imposta accertata.

In entrambi i casi è possibile ridurre gli importi delle sanzioni con il ravvedimento operoso.

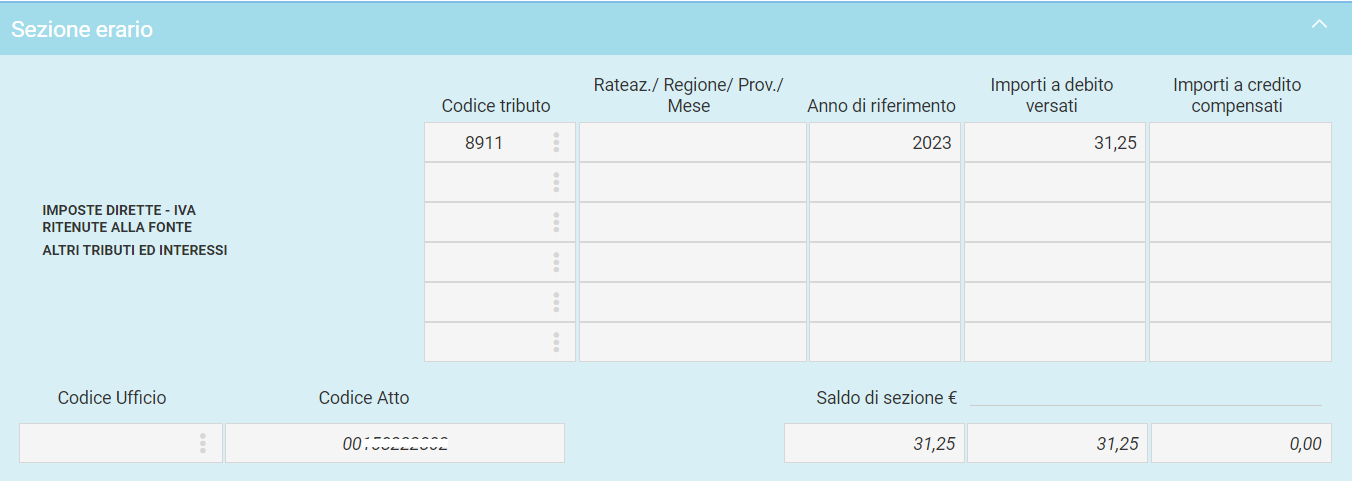

Per esempio, se il contribuente si accorge che le comunicazioni di anomalie ISA segnalate dall’Agenzia delle Entrate rispetto al Modello Redditi siano corrette ma non ci sono imposte evase, questi potrà pagare una sanzione in misura fissa ma ridotta a 1/8 del minimo e quindi:

- pagare una sanzione di 31,25 euro con modello F24;

- utilizzando il codice tributo 8911 e anno di riferimento quello del Modello Redditi oggetto di segnalazione.

Questa sopra è la più favorevole delle situazioni.

Diverso è il caso in cui il contribuente abbia effettivamente utilizzato i benefici premiali.

In questo caso si potrebbe dover sanare l’eventuale utilizzo di un credito in compensazione senza apposizione del visto di conformità (visto che non sarebbe obbligatorio entro certe soglie di credito se il punteggio ISA sia superiore a un certo valore).

In quest’ultimo caso, infatti, la sanzione da applicare sarebbe pari al 30% del credito compensato e sarebbe comunque sempre oggetto di ravvedimento operoso.

Indicazione di causa di esclusione non veritiera

Una seconda tipologia di violazione è la cosiddetta “omissione mascherata”, che si verifica quando nel modello ISA viene indicata una causa di esclusione non veritiera.

Anche in questo caso si applica l’articolo 8 comma 1 del decreto legislativo 471/1997, che prevede:

- una sanzione dal 120% al 240% in caso di imposte accertate;

- una sanzione fissa tra 250 e 2.000 euro in caso di nessuna imposta accertata.

Fiscalmente l’equiparazione all’omissione vera e propria comporta:

- il rischio dell’accertamento tributario induttivo;

- il rischio di vedersi applicate sanzioni per omessa dichiarazione di ricavi e redditi.

Compilazione incompleta e/o errata del modello ISA

Nel caso in cui il modello ISA venga compilato in modo incompleto e/o inesatto si applica sempre l’articolo 8, comma 1, del decreto legislativo numero 471/1997.

La sanzione fissa è tra 250 e 2.000 euro, sempre ravvedibile, come abbiamo sopra.

Se non vi è un impatto sulle imposta da versare non ci saranno sanzioni da pagare.

Tuttavia, il contribuente si vedrà ridurre il punteggio ISA, perderà di conseguenza i benefici premiali eventualmente maturati e si vedrà arrivare la segnalazione di anomalia.

Dati infedeli con evasione fiscale

Se il modello ISA contiene dati infedeli e vi sono imposte evase si applica il comma 2 dell’articolo 1 del Decreto Legislativo numero 471/1997.

In particolare, se nel modello ISA è indicato un reddito o un valore della produzione imponibile inferiore a quello accertato, o, comunque, un’imposta inferiore a quella dovuta o un credito superiore a quello spettante, si applica la sanzione amministrativa dal 70% al 140% della maggior imposta dovuta o della differenza del credito utilizzato, con un minimo di euro 150.

Articolo originale pubblicato su Informazione Fiscale qui: Anomalie ISA: le sanzioni