Quadro A personale ISA 2019: come determinare la percentuale di lavoro prestato dai collaboratori dell'impresa familiare, dagli associati in partecipazione, dai soci amministratori e non amministratori? Ecco le istruzioni e tutti i riferimenti di prassi dell'Agenzia delle Entrate.

Mancano ormai pochi giorni alla scadenza del versamento delle imposte derivanti dalla dichiarazione dei redditi 2019, termine come ben noto prorogato e la cui scadenza originaria era lo scorso 1° luglio, e gli ISA continuano a destare preoccupazioni di vario tipo.

La scorsa settimana l’Agenzia delle Entrate ha finalmente rilasciato il pacchetto dei moduli di controllo, attraverso i quali si potranno eseguire le verifiche finali per poi inviare la dichiarazione dei redditi 2019.

Degli ISA tuttavia si è parlato soprattutto a causa di ritardi ed inefficienza di sistema, più che su alcune questioni di merito, comunque interessati da approfondire. La scorsa settimana, per esempio, sono pervenute alla redazione di Informazionefiscale.it diverse mail di richiesta informazioni in ordine alla corretta modalità di calcolo ed indicazione della percentuale di lavoro prestato dai collaboratori dell’impresa familiare, dagli associati in partecipazione, dai soci amministratori e non amministratori da indicare rispettivamente nei campi A06, A07, A08, A09 e A10 del modello ISA 2019.

Si tratta di un valore molto importante ai fini del calcolo del voto finale, motivo per cui merita un approfondimento particolare.

ISA 2019: come eseguire il calcolo della percentuale di lavoro effettivamente prestato dai collaboratori dell’impresa familiare, dagli associati in partecipazione, dai soci amministratori e non amministratori e da indicare nel quadro A

Nel quadro A relativo al personale addetto all’attività economica svolta dal contribuente occorre indicare la percentuale di lavoro prestato dai seguenti soggetti:

| Tipologia di soggetti | Rigo da compilare |

|---|---|

| Collaboratori dell’impresa familiare e coniuge dell’azienda coniugale | A06 |

| Familiari diversi da quelli di cui al rigo A06 che prestano attività nell’impresa | A07 |

| Associati in partecipazione | A08 |

| Soci amministratori | A09 |

| Soci non amministratori | A10 |

Ora, al fine della corretta compilazione di questa parte degli ISA 2019 occorre innanzitutto fare riferimento alle istruzioni ministeriali di cui al quadro A.

In particolare, occorre focalizzarsi su quanto segue:

- nel rigo A06, nella prima colonna, il numero dei collaboratori dell’impresa familiare di cui all’articolo 5, comma 4, del TUIR, incluso il convivente di fatto che presta stabilmente la propria opera all’interno dell’impresa familiare, ovvero il coniuge dell’azienda coniugale non gestita in forma societaria;

- nel rigo A07, nella prima colonna, il numero dei familiari che prestano la loro attività nell’impresa, diversi da quelli indicati nel rigo precedente (quali, ad esempio, i cosiddetti familiari coadiuvanti per i quali vengono versati i contributi previdenziali);

- nel rigo A08, nella prima colonna, il numero degli associati in partecipazione che prevedono l’apporto di una prestazione lavorativa, e dei soggetti che partecipano agli utili dell’impresa in base a contratti di cointeressenza con apporto di opere e servizi, di cui all’articolo 2554 del codice civile;

- nel rigo A09, nella prima colonna, il numero dei soci amministratori;

- nel rigo A10, nella prima colonna, il numero dei soci non amministratori. In tale rigo non devono essere indicati i soci che hanno percepito compensi derivanti da contratti di lavoro dipendente ovvero di collaborazione coordinata e continuativa. Tali soci devono essere indicati nei righi appositamente previsti per il personale retribuito in base ai predetti contratti di lavoro;

- nei righi A06, A07, A08, e A10, nella seconda colonna, la somma delle percentuali dell’apporto di lavoro prestato dai soggetti indicati nella prima colonna del medesimo rigo. Tali percentuali devono essere determinate utilizzando come parametro di riferimento l’apporto di lavoro fornito da un dipendente che lavora a tempo pieno per l’intero periodo d’imposta. Considerata, ad esempio, un’attività nella quale il titolare dell’impresa è affiancato da due collaboratori familiari, il primo dei quali svolge l’attività a tempo pieno e, il secondo, per la metà della giornata lavorativa ed a giorni alterni, nel rigo in esame andrà riportato 125, risultante dalla somma di 100 e 25, percentuali di apporto di lavoro dei due collaboratori familiari.

- nel rigo A09, nella seconda colonna, la percentuale dell’apporto di lavoro prestato dai soci amministratori per l’attività inerente tale qualifica, nonché per le ulteriori attività prestate da tali soggetti nel medesimo ambito societario, diverse da quelle inerenti la qualifica di amministratore, anche qualora per le stesse non sia previsto un corrispettivo. Si precisa che la percentuale è pari al rapporto tra l’apporto di lavoro effettivamente prestato per lo svolgimento del totale delle attività sopra dette e quello necessario per lo svolgimento dell’attività a tempo pieno da parte di un dipendente che lavora per l’intero periodo d’imposta cui si riferisce il presente modello. La percentuale da indicare deve essere pari alla somma delle percentuali relative a tutti i soci amministratori eventualmente presenti.

Quadro A personale ISA 2019: i documenti di prassi da considerare per il calcolo della percentuale di lavoro effettivamente prestato dai collaboratori dell’impresa familiare, dagli associati in partecipazione, dai soci amministratori e non amministratori

Le stesse istruzioni ministeriali al quadro A del modello ISA 2019 elencano i documenti di prassi da considerare per il corretto calcolo della percentuale di lavoro apportata dai soggetti di cui ai righi A06, A07, A08, A09 e A10 ovvero:

- paragrafo 7.4.2 della circolare dell’Agenzia delle Entrate numero 32/E del 21/06/2005;

- paragrafo 5.1 della circolare dell’Agenzia delle Entrate numero 23/E del 22/06/2006;

- paragrafo 10.2 della circolare dell’Agenzia delle Entrate numero 44/E del 29/05/2008;

- paragrafo 6.1 della circolare dell’Agenzia delle Entrate numero 34/E del 18/06/2010;

- paragrafi 2.3 e 5.1 della circolare n. 30/E del 28/06/2011;

- paragrafi 2.5 e 5.2 della circolare n. 30/E dell’11/07/2012.

Nei box sottostanti i lettori interessati possono prendere visione dei singoli file pdf relativi alle circolari di cui sopra.

A questo proposito, appare utile riportare quantomeno il passaggio relativo alla circolare 32/E, nel quale l’Agenzia delle Entrate precisa che:

“Le informazioni richieste nel quadro A, relativamente alla percentuale di lavoro prestato dal personale non dipendente, sono utilizzate per misurare in maniera più adeguata il contributo in termini lavorativi che detta tipologia di lavoratori apporta nell’ambito dell’attività dell’impresa.

Pertanto, in relazione alle attività svolte in forma di impresa, la stima operata dalla funzione di regressione dell’apporto di lavoro prestato dal personale non dipendente viene ora effettuata con riferimento non più al numero degli addetti, bensì al loro contributo all’attività dell’impresa.

Per quanto attiene l’indicazione della percentuale di lavoro prestato da parte dei collaboratori dell’impresa familiare, si fa presente che occorre far riferimento, nel rispetto delle indicazioni riportate nelle istruzioni del quadro A, al lavoro effettivamente prestato dal personale indicato nella prima colonna di ciascun rigo rispetto a quello necessario per lo svolgimento dell’attività a tempo pieno da parte di un dipendente che lavora per l’intero anno. Pertanto, considerata, ad esempio, un’attività nella quale il titolare dell’impresa è affiancato da due collaboratori familiari, il primo dei quali svolge l’attività a tempo pieno e il secondo per la metà della giornata lavorativa ed a giorni alterni, nel rigo in esame andrà riportato 125, risultante dalla somma di 100 e 25, percentuali di apporto di lavoro dei due collaboratori familiari.

In sostanza, il criterio di riferimento è, in linea di massima, il tempo prestato nello svolgimento dell’attività da parte del personale non dipendente raffrontato con quello necessario per lo svolgimento dell’attività a tempo pieno da parte di un dipendente che svolga il lavoro per l’intero anno.

Giova tuttavia segnalare che, nell’indicazione delle predette percentuali, fermo restando il citato criterio, con riferimento ai collaboratori dell’impresa familiare, deve comunque sussistere anche una correlazione con quanto dichiarato sia dal titolare dell’impresa familiare, sia dal familiare che collabora nell’impresa, in applicazione al disposto dell’art. 5, comma 4, del TUIR.

...omissis...

Pertanto, considerato che la lettera c) del predetto articolo 5 presuppone la sussistenza di due requisiti fondamentali (vale a dire di aver prestato la propria attività di lavoro nell’impresa in modo "continuativo e prevalente", nel periodo d’imposta) deve ritenersi che la continuità e la prevalenza, il primo in termini di tempo e il secondo inteso sia in termini di tempo che di apporto qualitativo, costituiscano due elementi fondamentali per la determinazione della predetta percentuale da riportare negli appositi campi del quadro A.

Con riferimento invece ai soci e agli associati in partecipazione, con occupazione prevalente nell’impresa, ai fini dell’indicazione della percentuale di lavoro prestato resta fermo, in linea generale, il criterio del tempo effettivamente prestato nella società, e ciò indipendentemente dalla percentuale di partecipazione agli utili societari ... a condizione che tale situazione risulti da apposita documentazione o altra prova idonea.

Ne deriva che se il socio con occupazione prevalente non esercita alcuna altra attività ovvero non sia in grado di dimostrare ulteriori attività svolte, la percentuale da indicare nel predetto rigo dovrebbe essere pari o almeno prossima al 100 in relazione a ciascun socio avente tali caratteristiche.

Tuttavia, considerato che detti soci e associati devono avere i requisiti dell’occupazione prevalente nella società, devono ritenersi incoerenti indicazioni delle predette percentuali non superiori al 50 per cento, per ciascun socio o associato in partecipazione, fermo restando naturalmente la possibilità da parte del contribuente di dimostrare la veridicità delle informazioni dichiarate nel quadro A.

Pertanto, nella fase di attività di accertamento e di contraddittorio con il contribuente, nonché nella fase di accesso ed ispezione per il controllo dei dati rilevanti ai fini dell’applicazione degli studi di settore, particolare attenzione sarà data da parte dell’ufficio ai fini della corretta indicazione nel quadro A del modello dati rilevanti ai fini dell’applicazione degli studi di settore, con riferimento sia ai collaboratori dell’impresa familiare che ai soci o associati con occupazione prevalente nell’impresa o nella società, nella considerazione della rilevanza che tali variabili assumono nella funzione di regressione per la stima dei ricavi. Medesima attenzione dovrà essere prestata anche con riferimento alla corretta indicazione delle percentuali indicate per i soci e associati, diversi da quelli con occupazione prevalente nell’impresa, ma che comunque apportano lavoro”

Ricapitolando:

- per le figure dei collaboratori dell’impresa familiare, dagli associati in partecipazione, dai soci amministratori e dei soci non amministratori il modello ISA 2019 richiede anche l’indicazione % dell’apporto di lavoro prestato;

- il calcolo di tale valore deve essere eseguito avendo presenti i criteri più volte ribaditi dall’Agenzia delle Entrate nei vari documenti di prassi;

- nella circolare dell’Agenzia delle Entrate numero 32/E viene fatto un esempio interessante ai fini del calcolo della percentuale di lavoro apportato dal socio amministratore nella società: “se il socio amministratore svolge per il 60% l’attività di amministratore e per il 40% altra attività non retribuita, la percentuale che si dovrà indicare è pari al 100%”;

- per i collaboratori dell’impresa familiare dovrà essere tenuta in considerazione la correlazione con quanto dichiarato ai fini delle imposte sui redditi secondo il dettato dell’articolo 5 del Tuir;

- nel caso del socio finanziatore non occorre indicare alcun valore, né farne menzione esplicita dal punto di vista numerico;

- nel caso di un socio assunto come lavoratore dipendente, il relativo valore andrà indicato nel rigo A01, insieme a tutti gli altri lavoratori dipendenti.

ISA 2019: quadro A personale, le istruzioni ministeriali

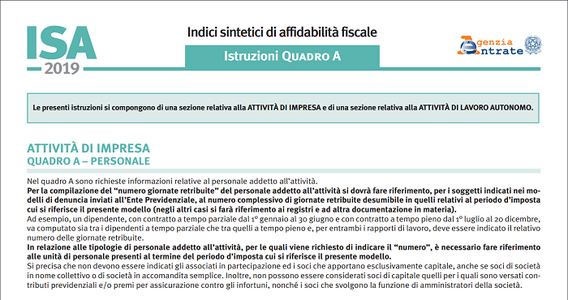

Nel quadro A - personale del modello ISA 2019 occorre indicare tutte le informazioni relative al personale addetto all’attività svolta dal contribuente.

Per la compilazione del numero giornate retribuite del personale addetto all’attività si dovrà fare riferimento, per i soggetti indicati nei modelli di denuncia inviati all’Ente Previdenziale, al numero complessivo di giornate retribuite desumibile in quelli relativi al periodo d’imposta cui si riferisce il presente modello (negli altri casi si farà riferimento ai registri e ad altra documentazione in materia).

Ad esempio, un dipendente, con contratto a tempo parziale dal 1° gennaio al 30 giugno e con contratto a tempo pieno dal 1° luglio al 20 dicembre, va computato sia tra i dipendenti a tempo parziale che tra quelli a tempo pieno e, per entrambi i rapporti di lavoro, deve essere indicato il relativo numero delle giornate retribuite.

In relazione alle tipologie di personale addetto all’attività, per le quali viene richiesto di indicare il numero, è necessario fare riferimento alle unità di personale presenti al termine del periodo d’imposta cui si riferisce il presente modello.

Si precisa che non devono essere indicati gli associati in partecipazione ed i soci che apportano esclusivamente capitale, anche se soci di società in nome collettivo o di società in accomandita semplice.

Inoltre, non possono essere considerati soci di capitale quelli per i quali sono versati contributi previdenziali e/o premi per assicurazione contro gli infortuni, nonché i soci che svolgono la funzione di amministratori della società.

Articolo originale pubblicato su Informazione Fiscale qui: ISA 2019: percentuale di lavoro prestato da indicare nel quadro A