Riscatto della laurea: guida ragionata con valutazioni delle regole da considerare e delle variabili di natura personale e fiscale

Partiamo da una premessa ovvia ma doverosa: nel caso del riscatto della laurea quali sono i motivi che ci spingono a pagare?

In linea di principio due sono i motivi che ci possono spingere verso l’operazione del riscatto della laurea a titolo oneroso:

- anticipare la pensione, soprattutto per chi ha iniziato a lavorare molto presto;

- aumentare l’importo della pensione, soprattutto per chi, a prescindere dalla data di inizio della sua attività lavorativa, teme di andare in pensione con un basso importo (magari per periodi di inattività e precariato lunghi).

Quali sono quindi i fattori da considerare per decidere se riscattare la laurea o no:

- età di inizio lavoro: per chi ha iniziato a lavorare prima dei 30 anni il riscatto della laurea potrebbe servire ad anticipare la pensione a un’età meno avanzata; per chi ha iniziato a lavorare dopo, invece, il riscatto potrebbe servire di più per aumentare l’importo della pensione;

- sistema pensionistico: occorre considerare se si andrà in pensione col metodo retributivo o col metodo contributivo e se si è titolari o meno di trattamenti integrativi;

- deducibilità e altri fattori fiscali: nella valutazione occorre considerare il fattore fiscale e il livello di reddito. Per questi aspetti si consiglia però di farsi affiancare da un professionista della materia.

Il riscatto degli anni di laurea ha un costo ma è possibile ottenere diversi vantaggi da questa operazione.

Vediamo chi può fare richiesta per il riscatto, quali i requisiti necessari e i titoli ammessi, oltre che i criteri di calcolo applicabili.

Il riscatto della laurea è attualmente disciplinato nel nostro ordinamento previdenziale da due articoli del D.lgs. 184/1997.

Tra i documenti di prassi regolatoria si segnalano, invece, le Circolari INPS n. 162/1997, n. 82/2004 e n. 29/2008 (il download dei pdf di queste circolari è disponibile in fondo a questa guida in tre diversi box).

- Riscatto della laurea: chi può farlo?

- Riscatto della laurea: quale periodo è riscattabile?

- L’onere da riscatto: quanto costa il riscatto laurea

- Conviene davvero?

- Il simulatore dell’INPS, le nove domande a cui rispondere e un esempio pratico di calcolo

- Esempio di calcolo del riscatto della laurea con tabelle esplicative

Riscatto della laurea: chi può farlo?

Secondo la normativa vigente, legittimati a richiedere il riscatto della laurea all’INPS sono i lavoratori dipendenti iscritti all’assicurazione generale obbligatoria (il Fondo Pensione Lavoratori Dipendenti), ai fondi esclusivi e sostitutivi (come la Gestione ex INPDAP confluita in INPS dal 2012), alle gestioni speciali dei lavoratori autonomi (Artigiani e Commercianti) e alla Gestione separata di cui al comma 26 dell’ art. 2 della Legge 335/1995.

Chi può chiedere il riscatto della laurea:

- laureati (triennale, magistrale, specialistica, dottorato di ricerca, diplomi AFAM, ecc.) al di là del fatto che al momento della richiesta siano:

- dipendenti;

- professionisti (in questo caso però il riscatto non andrà gestito con l’INPS ma direttamente con la cassa privata di previdenza);

- imprenditori;

- inoccupati o disoccupati (dal 2008).

I requisiti per poter accedere al riscatto sono i seguenti:

- aver conseguito il proprio titolo di studio al momento della domanda;

- i periodi oggetto di riscatto non devono risultare già coperti da contribuzione sia presso il Fondo cui è diretta la domanda stessa sia presso altri regimi previdenziali, fatta eccezione esclusivamente per le Casse Professionali.

Riscatto della laurea: quale periodo è riscattabile?

Riscattabili sono solo gli anni della durata legale del corso di studi senza che si tenga conto di eventuali anni fuori corso.

I titoli ammessi al riscatto sono quelli indicati dalla L. 341/1990 ossia:

- la laurea a ciclo unico del vecchio ordinamento (4 anni);

- la laurea triennale;

- la laurea specialista o magistrale (2 anni);

- la laurea magistrale a ciclo unico (5 anni);

- il diploma di specializzazione per studenti Laureati (es. Scuole di Specializzazione Medica);

- il diploma accademico di primo, secondo livello e specializzazione;

- il diploma accademico di formazione alla ricerca;

- i titoli di alta formazione Artistica e Musicale come l’ Accademia di Belle Arti;

- il Dottorato di Ricerca solo se non coperti da Contribuzione.

Rimangono esclusi i master universitari.

Possono essere riscattati anche due o più corsi di studi, sostenendo i relativi oneri, purché i periodi oggetto di riscatto non siano coperti da contribuzione obbligatoria.

Grazie alla L. 208/2015 il riscatto del corso di laurea è completamente compatibile con quello del periodo di congedo parentale fruito al di fuori del rapporto di lavoro.

È bene ricordare che nel periodo riscattabile non saranno considerati:

- eventuali periodi contemporanei già coperti di contribuzione come, ad esempio, nel caso di svolgimento di lavoro part-time contestuale alla laurea o contemporaneo al servizio militare;

- anni fuori corso.

Infine, è prevista la possibilità di richiedere di frazionare il periodo, riscattandone anche solo una parte, pagando un onere riproporzionato rispetto alle effettive settimane contributive riscattate.

L’onere da riscatto: quanto costa il riscatto laurea

Riscattare la laurea ha un costo, il cui importo, determinato dall’art. 2 del d.lgs. 184/1997, è legato al modello di calcolo pensionistico del richiedente.

L’onere sarà calcolato:

- con la riserva matematica se il periodo riscattato è soggetto al metodo di calcolo retributivo per periodi ante 1.1.1996 e ante 1.1.2012 se il richiedente matura 18 anni di contribuzione al 31.12.1995 includendo gli stessi anni oggetto di riscatto;

- basato sul sistema a percentuale se il periodo è soggetto al calcolo contributivo per periodi post 31.12.1995 se il richiedente non matura 18 anni di contribuzione al 31.12.1995 includendo gli stessi anni oggetto di riscatto e per periodi post 31.12.2011 se il richiedente matura 18 anni di contribuzione al 31.12.1995 includendo gli stessi anni oggetto di riscatto.

Riscatto laurea: conviene davvero?

Le valutazioni da effettuare per la convenienza del riscatto di laurea sono molteplici e di varia natura.

Innanzitutto di carattere finanziario.

In primo luogo, infatti, occorre stabilire se avvalersi della possibilità di sostenere l’onere del riscatto con un pagamento rateale, anche parziale, riscattando ad esempio solo due anni su quattro, in un massimo di 120 rate mensili distribuite in un totale di 10 anni senza alcun aggravio di interessi, oppure se pagare l’onere in un’unica soluzione.

In entrambi i casi i costi sostenuti per il riscatto della laurea sono interamente deducibili.

La valutazione della convenienza fiscale si legherà alla previsione reddituale dell’assicurato, sia nella scelta del numero di anni in cui spalmare l’importo rateale sia nella previsione di anni con “picchi di reddito”, a condizione che questo sia abbattibile dall’onere.

Va specificato che, nel caso di riscatto degli anni di laurea versato a favore di un familiare fiscalmente a carico, che non abbia ancora iniziato l’attività lavorativa e non iscritto a una forma obbligatoria di previdenza, il familiare che sostiene materialmente l’onere potrà usufruire della detrazione fiscale pari al 19% sulla propria imposta lorda.

In secondo luogo, per valutare l’opportunità o meno del riscatto del periodo di laurea, occorre considerare l’eventuale disapplicazione del massimale reddituale dei cd. “nuovi iscritti”.

Disapplicazione con efficacia ex nunc che impatterà solo su dipendenti con elevati tenori salariali.

Tre sono le conseguenze di questa scelta:

- un aumento del costo del lavoro aziendale;

- un aumento delle trattenute previdenziali con corrispondente diminuzione del netto in busta paga;

- un aumento dell’assegno di pensione conseguente alla maggiore contribuzione versata.

Una terza valutazione da compiere per riuscire a ridurre i costi di riscatto degli anni universitari da parte di chi ha versato i contributi in più gestioni, incluse le Casse di previdenza dei professionisti, è quello di valutare in quale gestione operare il riscatto. Infatti, non vige l’obbligo di effettuarlo nell’ultima in cui si è iscritti.

Si tratta di una valutazione da effettuarsi caso per caso, misurando il vantaggio in termini di quantum dell’assegno pensionistico, di spesa di riscatto e di anticipo pensionistico rispetto alla data prevista per la pensione di vecchiaia.

Il simulatore dell’INPS, le nove domande a cui rispondere e un esempio pratico di calcolo

Lo strumento migliore per una prima e fondamentale valutazione è il simulatore online gratuito dell’INPS.

Questo ci pone le 9 domande fondamentale, che corrispondono anche ai 10 elementi fondamentali da considerare.

1. Qual è la durata del corso universitario di studi? - Il periodo massimo che può essere riscattato è pari alla durata legale del corso di studi. Gli anni di iscrizione fuori corso non sono, invece, riscattabili. Inoltre, i periodi che non danno la possibilità di riscatto sono quelli già coperti da contribuzione, obbligatoria o figurativa o da riscatto che sia, non solo presso il fondo cui è diretta la domanda stessa, ma anche negli altri regimi previdenziali (Fondo Pensioni Lavoratori Dipendenti e gestioni speciali del Fondo stesso per i lavoratori autonomi e fondi sostitutivi ed esclusivi dell’Assicurazione Generale Obbligatoria per l’invalidità, la vecchiaia e i superstiti e gestione separata).

2. Quando ti sei iscritto al corso di laurea? - Qui occorre indicare il mese e l’anno di iscrizione al corso di laurea.

3. Quando sei nata/o?

4. Genere: sei maschio o femmina?

5. Sei già una lavoratrice/lavoratore?

6. In quale delle seguenti gestioni previdenziali INPS vuoi esercitare il riscatto? - Qui occorre indicare se trattasi di dipendente pubblico o privato, autonomo iscritto alla gestione separata INPS, artigiano o commerciante, agricolo, ENPALS, ferrovia, elettricisti, VOLO e iPost. Chi è iscritto a una cassa di previdenza professionale privata dovrà fare riferimento a quest’ultima (medici, infermieri, ecc)

7. Da quando hai iniziato a lavorare, hai lavorato ininterrottamente fino a oggi? - Qui occorre rispondere se si è lavorato in modo continuativo oppure no. Nel caso di lavoro non continuativo il simulatore INPS chiede di inserire i periodi di lavoro effettivo. Chiaramente nel calcolo della pensione sarà fondamentale considerare gli eventuali anni di versamenti contributivi nel sistema retributivo e quelli nel sistema contributivo.

8. Qual è la data del tuo primo contributo (obbligatorio, figurativo o da riscatto) già accreditato sulla tua posizione contributiva?

9. Qual è la retribuzione imponibile ai fini previdenziali percepita nell’ultimo anno di lavoro nella gestione previdenziale nella quale si richiede il riscatto?

Esempio di calcolo del riscatto della laurea con tabelle esplicative

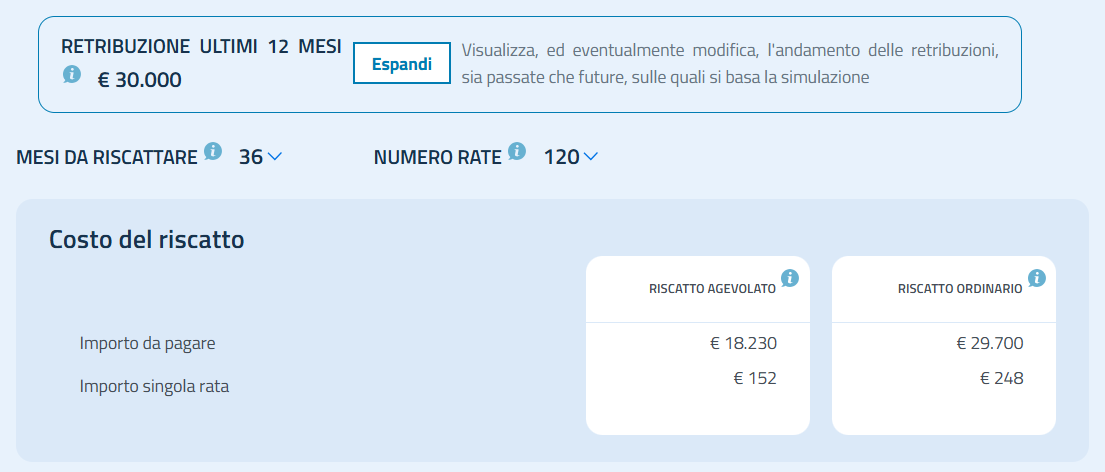

Il grafico sopra corrisponde al caso di una ragazza di 39 anni che:

- ha 21 anni si è laureata triennale in economia e non ha proseguito per la specialistica, questo è il periodo oggetto di riscatto della laurea della nostra simulazione;

- lo stesso anno ha iniziato a lavorare;

- dal 2006 al 2025 non ha mai smesso di lavorare, quindi è titolare di un periodo continuativo di 18 anni di contributi versati;

- per semplificità si assume che questa persona avrà un percorso reddituale costante, con aumenti di stipendio agganciati a un andamento dell’inflazione sempre sotto al 2% annuo.

La RAL di ingresso è stata pari a 20.000,00 euro, da tre anni guadagna circa 28.500 euro lordi l’anno. Quindi una situazione contributiva fortunata e sopra la media, quantomeno dal punto di vista della continuità dei versamenti.

Per lei il costo del riscatto sarà diverso a seconda del regime scelto ovvero:

- euro 18.230, pagabili in dieci anni, 120 rate da 152 euro ciascuna nel caso di riscatto agevolato ovvero quello con un costo fisso e più basso (circa 6.000 euro all’anno) ma genera una pensione futura inferiore (poiché calcolata interamente sul sistema contributivo);

- euro 29.700, pagabili in dieci anni, 120 rate da 248 euro ciascuna nel caso di riscatto ordinario ovvero quello con un costo variabile e molto più alto (basato sulla retribuzione) ma che offre un aumento maggiore dell’assegno pensionistico, soprattutto per chi è nel sistema misto (pre-1996), essendo più vantaggioso per redditi alti o chi vuole anticipare la pensione con un calcolo più favorevole.

Effetti sulla pensione anticipata

| Variabile | Pensione senza riscatto | Riscatto agevolato | Riscatto ordinario |

|---|---|---|---|

| Decorrenza | 01/04/2051 | 01/02/2048 | 01/02/2048 |

| Importo | € 22.760 | € 20.080 | € 20.620 |

| Montante contributivo | € 435.850 | € 422.730 | € 434.200 |

| Coefficiente età | 5,223% | 4,75% | 4,75% |

| Retribuzione alla cessazione | € 30.000 | € 30.000 | € 30.000 |

| Tasso di sostituzione | 76% | 67% | 69% |

Effetti sulla pensione di vecchiaia

| Variabile | Pensione senza riscatto | Riscatto agevolato | Riscatto ordinario |

|---|---|---|---|

| Decorrenza | 01/10/2055 | 01/10/2055 | 01/10/2055 |

| Importo | € 29.310 | € 30.430 | € 31.130 |

Articolo originale pubblicato su Informazione Fiscale qui: Riscatto della laurea: tutti i casi in cui conviene