Aiuti di Stato Covid fuori dal modello Redditi e IRAP 2022, se i dati sono stati già inseriti nell'autodichiarazione regolata dal Decreto MEF dello scorso 11 dicembre, ma ancora in attesa di indicazioni di dettaglio. La novità è contenuta nelle istruzioni pubblicate il 31 gennaio dall'Agenzia delle Entrate.

Aiuti di Stato Covid fuori dal modello Redditi e IRAP 2022: chi ha indicato i dati utili per la registrazione di bonus e contributi ricevuti nel Registro Nazionale Aiuti di Stato nell’autodichiarazione regolata dal Decreto MEF dello scorso 11 dicembre 2021 non deve ripetere l’operazione.

Si è aperta una nuova stagione per la dichiarazione dei redditi e ancora una volta i contribuenti dovranno orientarsi tra regole e chiarimenti legati all’emergenza Covid, agli importi ricevuti e alle agevolazioni di cui si è beneficiato.

Rispetto all’anno scorso, si parte con un livello di maggiore chiarezza, d’altronde c’è un anno di esperienza in più, per tutti. Il pacchetto di istruzioni per procedere non è ancora completo.

Aiuti di Stato Covid fuori dal modello Redditi e IRAP 2022 in caso di autodichiarazione

Gli Aiuti di Stato, che abbiamo imparato a conoscere in questi anni di pandemia, consistono in trasferimenti di risorse pubbliche a favore di alcune imprese o produzioni che, attribuendo un vantaggio economico selettivo, falsano o minacciano di falsare la concorrenza. In genere sono vietati dalla normativa europea, fanno eccezione alcuni casi specifici.

L’emergenza coronavirus rientra tra questi. Per far fronte alle conseguenze economiche della crisi sanitaria, è stato approvato e prorogato fino alla scadenza del 30 giugno 2022 il “Quadro temporaneo per le misure di aiuto di Stato a sostegno dell’economia nell’attuale emergenza da Covid-19”.

Nel corso del 2020 e del 2021 sono state erogate una serie di agevolazioni, contributi a fondo perduto e bonus che rientrano in questa cornice. Ai beneficiari delle misure emergenziali, però, è richiesto il rispetto di precise condizioni e specifici limiti. Per la verifica tutti gli Aiuti di Stato ricevuti dai diversi soggetti, infatti, vengono inseriti nell’apposito RNA.

Per il monitoraggio e il controllo delle misure di ristoro riconosciute in diverse forme, l’articolo 1 del primo Decreto Sostegni ha previsto un’autodichiarazione.

Tenendo conto della novità introdotta, le istruzioni per la compilazione del modello Redditi e del modello IRAP 2022 chiariscono che non è necessario comunicare due volte gli aiuti ricevuti nel corso del 2021 e che quindi i contribuenti non devono inserirli rispettivamente nel quadro RS e nel quadro IS.

Restano fuori dalla dichiarazione dei redditi 2022 se sono stati già inseriti nell’autodichiarazione prevista dall’articolo 3 del Decreto del Ministero dell’Economia e delle Finanze, pubblicato in Gazzetta Ufficiale lo scorso 20 gennaio 2022, che rende operativo quanto stabilito dal DL n. 41/2021.

Aiuti di Stato Covid tra modello Redditi 2022, modello IRAP e autodichiarazione: istruzioni

Si parte, indubbiamente, con un livello di chiarezza e di semplificazione di gran lunga maggiore rispetto a un anno fa. Ma se modello Redditi e modello IRAP 2022 e autodichiarazione degli Aiuti di Stato Covid si integrano è necessario fare il punto anche su quest’ultima.

Il Decreto Ministeriale necessario per rendere concreta la misura prevista dal DL Sostegni è arrivato in Gazzetta Ufficiale dopo 10 mesi e le indicazioni di dettaglio sulla compilazione da parte dell’Agenzia delle Entrate, a cui fanno riferimento le stesse istruzioni sulle dichiarazioni 2022, non sono ancora arrivate.

Si legge nei testi:

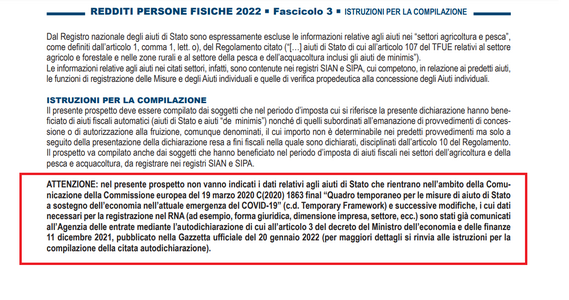

“Nel presente prospetto non vanno indicati i dati relativi agli aiuti di Stato che rientrano nell’ambito della Comunicazione della Commissione europea del 19 marzo 2020 C(2020) 1863 final “Quadro temporaneo per le misure di aiuto di Stato a sostegno dell’economia nell’attuale emergenza del COVID-19” (c.d. Temporary Framework) e successive modifiche, i cui dati necessari per la registrazione nel RNA (ad esempio, forma giuridica, dimensione impresa, settore, ecc.) sono stati già comunicati all’Agenzia delle entrate mediante l’autodichiarazione di cui all’articolo 3 del decreto del Ministro dell’economia e delle finanze 11 dicembre 2021, pubblicato nella Gazzetta ufficiale del 20 gennaio 2022 (per maggiori dettagli si rinvia alle istruzioni per la compilazione della citata autodichiarazione)”.

Di sicuro i chiarimenti arriveranno e dovranno provare a sciogliere i dubbi anche sul rapporto che lega i vari adempimenti.

Nel frattempo vale la pena fare un’ulteriore precisazione: oggetto dell’autodichiarazione sono precisi Aiuti di Stato erogati nel corso del 2020 e del 2021.

L’elenco è riportato nel testo del Decreto MEF e riguarda le misure previste dal Decreto Rilancio al Decreto Sostegni bis.

| Aiuti di Stato Covid | Riferimenti normativi |

|---|---|

| Cancellazione acconto IRAP; Contributi a fondo perduto, Credito d’imposta per l’adeguamento degli ambienti di lavoro; Bonus affitto; Disposizioni in materia di imposte dirette e di accise nel Comune di Campione d’Italia; Esenzioni dall’imposta municipale propria-IMU per il settore turistico | articoli 24, 25, 28, 120, 129-bis e 177 del Decreto Rilancio |

| Esenzioni dall’imposta municipale propria per i settori del turismo e dello spettacolo | articolo 78, del decreto Agosto |

| Contributo a fondo perduto da destinare agli operatori IVA dei settori economici interessati dalle nuove misure restrittive; Credito d’imposta per i canoni di locazione degli immobili a uso non abitativo e affitto d’azienda; Cancellazione della seconda rata IMU concernente gli immobili e le relative pertinenze in cui si esercitano le attività riferite a specifici codici ATECO | articoli 1, 1-bis, 1-ter, 8, 8-bis, 9 e 9-bis del Decreto Ristori |

| Contributo a fondo perduto da destinare all’attività dei servizi di ristorazione | articolo 2 del decreto Natale |

| Esenzione dalla prima rata effetti connessi all’emergenza dell’IMU 2021 degli immobili per specifiche attività dei settori del turismo, della ricettività; credito d’imposta per i canoni di locazione degli immobili a uso non abitativo | articolo 1, commi 599 e 602, della Legge di Bilancio 2021 |

| Contributi a fondo perduto; contributi a fondo perduto per le start up; Ulteriori interventi fiscali di agevolazione e razionalizzazione connessi all’emergenza COVID-19; Esenzione dal versamento della prima rata dell’imposta municipale propria; | articoli 1, articoli 1-ter, 5 e 6-sexies del Decreto Sostegni |

| Contributi a fondo perduto; Credito d’imposta per i canoni di locazione degli immobili a uso non abitativo e affitto d’azienda |

articoli 1 e 4 del decreto Sostegni bis |

Insomma, in ogni caso sarà necessario anche quest’anno ricostruire il mosaico di indicazioni da seguire prima di procedere con la dichiarazione dei redditi 2022 e poi provare a orientarsi tra regole ed eccezioni.

Articolo originale pubblicato su Informazione Fiscale qui: Aiuti di Stato Covid fuori dal modello Redditi e IRAP 2022 in caso di autodichiarazione