Il Consiglio dei Ministri del 18 febbraio ha approvato in via preliminare il nuovo Testo Unico delle imposte sui redditi: rispetto alla versione del 1987 ci sono più di 1.200 novità da inserire

Approvato in via preliminare il nuovo Testo Unico delle imposte sui redditi nel Consiglio dei Ministri del 18 febbraio: è il settimo tassello da inserire per comporre il mosaico della rinnovata normativa fiscale.

Dal regime forfettario alla Global mininum tax: vecchie e nuove regole si integrano in un provvedimento unico che diventa punto di riferimento per la materia.

Rispetto all’impostazione del 1986, il TUIR ha subito più di 1.200 modifiche. La versione aggiornata è composta da 376 articoli, “garantisce maggiore certezza del diritto, semplificazione e trasparenza per contribuenti, imprese e professionisti. È un intervento strutturale che rafforza la qualità della nostra legislazione tributaria”, ha sottolineato il viceministro all’Economia e alle Finanze Maurizio Leo.

Verso il nuovo Testo Unico delle imposte sui redditi: dal regime forfettario alla global minimum tax

Il nuovo Testo Unico delle imposte sui redditi ospiterà anche tutte le discipline speciali, a partire dalla più nota delle flat tax, il regime forfettario. E sarà la giusta occasione per dare un assetto organico e sistematico alla Global minimum tax, la tassa sui grandi gruppi nazionali e multinazionali che arriva da lontano e nasce dal coordinamento di circa 140 paesi.

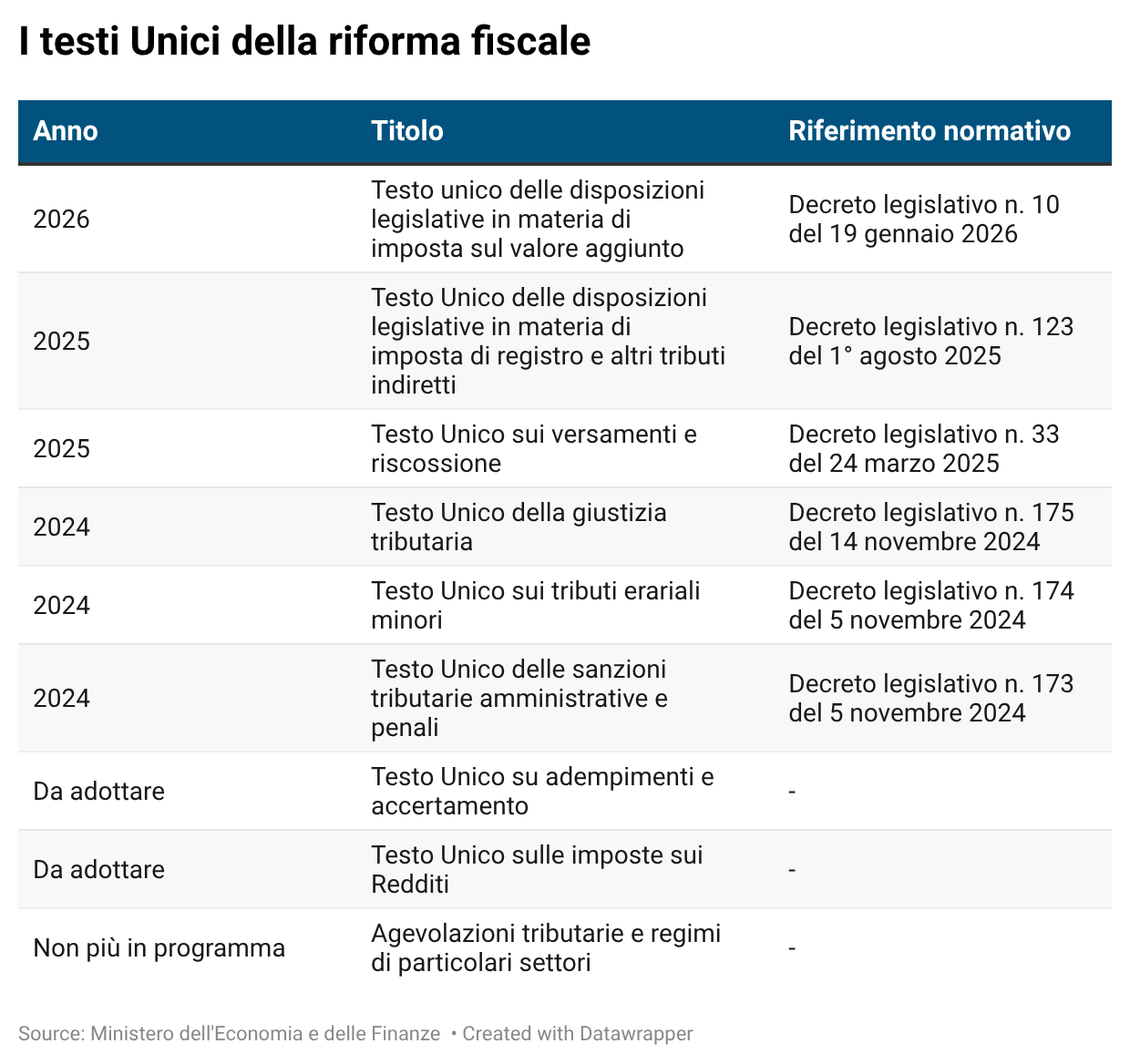

Nel provvedimento dovranno confluire le novità introdotte, ad esempio, con i primi due decreti approvati nell’ambito della riforma fiscale (n. 209 e 2026 del 2023), ma anche con il decreto IRPEF e IRES del 2024 e le relative correzioni approvate a fine 2025.

Per concludere il lavoro sul riordino della normativa, poi, nelle prossime settimane arriverà anche il Testo Unico dell’accertamento.

Mentre non è più in programma quello sulle agevolazioni fiscali. In principio, infatti, l’enciclopedia tributaria prevedeva 9 tomi. Ma, come ha chiarito Maurizio Leo a metà gennaio, a distanza di due anni dall’avvio dei lavori il progetto è cambiato: si punta a una “raccolta organica sistematica per le misure di agevolazione ed esenzione”.

“Qui non daremo vita a un Testo Unico, perché la materia è così copiosa, è così rilevante, pensiamo di raccoglierli in una raccolta sistematica, proprio per far sì che gli operatori abbiano un quadro d’insieme di tutte le agevolazioni ed esenzioni, senza avviare un Testo Unico”.

Con il Testo Unico delle imposte sui redditi, un passa avanti verso il traguardo finale della riforma

Il 2026 è l’anno decisivo per la riforma fiscale e l’obiettivo di chiudere i Testi Unici entro fine anno è già quasi raggiunto. Più delicata è la necessità di coordinare, poi, i corpus normativi con le novità che ancora arriveranno nei prossimi mesi.

Sempre il padre della riforma fiscale, Maurizio Leo, ha annunciato tra i prossimi passi un decreto Omnibus come atto finale, un testo che ospiterà tutti i capitoli più rilevanti rimasti ancora scoperti.

Resterà, poi, da raggiungere il traguardo più difficile, la scrittura del Codice tributario, un’opera titanica mai realizzata “dall’Unità d’Italia ad oggi”, come ha sottolineato il viceministro.

L’idea è quella di avere una parte generale con lo Statuto del contribuente e una seconda parte con i pilastri del rapporto tra Fisco e contribuente.

Dalla teoria alla pratica, il percorso per vedere concretizzato “il riordino del sistema tributario” previsto dall’articolo 21 della legge delega della riforma fiscale è ancora lungo.

| Le scadenze della riforma fiscale | Le date in calendario |

|---|---|

| Termine per l’approvazione dei decreti legislativi di modifica della normativa | Entro il 29 agosto 2026 (il termine passa da 24 a 36 mesi) |

| Termine di scadenza per la predisposizione di decreti legislativi integrativi e correttivi | Entro il 29 agosto 2028 (24 mesi dopo la fine dei lavori) |

| Termine per l’approvazione dei Testi Unici | 31 dicembre 2026 (Fissato in principio al 29 agosto 2024, poi al 31 dicembre 2025) |

| Termine per l’approvazione del Codice tributario | 12 mesi dall’ultimo decreto correttivo o integrativo approvato entro il 29 agosto 2028 |

Articolo originale pubblicato su Informazione Fiscale qui: Imposte sui redditi: arriva il nuovo Testo Unico con più di 1.200 modifiche