Le prime modifiche al sistema tributario hanno toccato IRPEF e IRES: tra novità a tempo determinato e revisioni ancora in corso, il cantiere è aperto. Focus sul decreto legislativo n. 216 del 2023

In cima alla lista dei desideri per la prossima Manovra c’è un nuovo taglio IRPEF: l’intenzione, dichiarata in maniera più o meno esplicita da diversi esponenti di Governo, è quella di estendere il secondo scaglione fino a 60.000 euro per ridurre l’aliquota da applicare anche oltre il limite di reddito di 50.000 euro.

In programma per l’ultima Legge di Bilancio della Legislatura c’è la volontà di fare un ulteriore passo avanti nel percorso di revisione dell’imposta cominciato all’inizio dei lavori di riforma fiscale.

Insieme al pacchetto di novità sulla fiscalità internazionale, il decreto legislativo n. 216 del 2023 ha inaugurato l’attuazione della riforma. I lavori sono partiti da due pilastri del sistema delle imposte in Italia, l’IRPEF e l’IRES, e da due promesse fatte in campagna elettorale: appiattire l’imposta sul reddito delle persone fisiche e sancire il principio più assumi meno paghi.

Puoi accedere a tutti gli approfondimenti dello speciale Cantiere riforma fiscale in pdf tramite il prodotto Academy gratuito per gli iscritti alla newsletter e puoi ricevere le prossime puntate direttamente via mail iscrivendoti gratuitamente alla pubblicazione Substack di Informazione fiscale

IRPEF e IRES: le prime novità ad ampio raggio della riforma fiscale

Dai programmi elettorali le idee del Governo sono arrivate nella legge delega della riforma fiscale, lo strumento normativo che il Parlamento ha utilizzato per affidare all’Esecutivo il compito di modificare il sistema tributario, dettando principi e scadenze.

Il provvedimento denominato Attuazione del primo modulo di riforma delle imposte sul reddito delle persone fisiche e altre misure in tema di imposte sui redditi, con uno schema snello di 7 articoli, è nato per avvicinarsi a due obiettivi centrali:

- la revisione e la graduale riduzione dell’imposta sul reddito delle persone fisiche (IRPEF), nel rispetto del principio di progressività e nella prospettiva della transizione del sistema verso l’aliquota impositiva unica, attraverso il riordino delle deduzioni dalla base imponibile, degli scaglioni di reddito, delle aliquote di imposta, delle detrazioni dall’imposta lorda e dei crediti d’imposta, tenendo conto delle loro finalità (articolo 5, comma 1, lettera a), della legge n. 111 del 2023);

- la revisione e la razionalizzazione degli incentivi fiscali alle imprese e i meccanismi di determinazione e fruizione con la riduzione dell’aliquota dell’IRES in caso di investimenti qualificati, o anche in nuove assunzioni, schemi stabili di partecipazione dei dipendenti agli utili una somma corrispondente, in tutto o in parte, al reddito entro i due periodi d’imposta successivi alla sua produzione (articolo 9, comma 1, lettera g della legge n. 111 del 2023).

Sul fronte imprenditoriale l’introduzione della regola più assumi meno paghi, ovvero la possibilità di ottenere una super deduzione IRES in presenza di specifiche condizioni, ha comportato un costo strutturale: l’abolizione dell’ACE, l’Aiuto alla Crescita Economica, che lo stesso Ufficio Parlamentare di Bilancio ha definito più volte penalizzante per le imprese.

La nuova agevolazione, basata su un decreto attuativo arrivato con circa sei mesi di ritardo, è particolarmente selettiva, è nata come temporanea (solo per il 2024) e, nonostante le modifiche arrivate con la Legge di Bilancio 2025, ha ancora oggi una data di scadenza: si applicherà fino al 2027. Di conseguenza, la revisione e la razionalizzazione degli incentivi alle imprese è ancora una progetto da realizzare.

| Decreto legislativo n. 216/2023 | |

|---|---|

| N. decreti attuativi | 1 |

| N. decreti adottati | 1 |

| Scadenza adozione | 31 gennaio 2024 |

| Pubblicazione in GU del provvedimento | 3 luglio 2024 |

Il lungo percorso dell’IRPEF

Allo stesso modo, il cantiere non può dirsi chiuso per l’IRPEF: anzi la ristrutturazione è ancora nel vivo.

Il decreto legislativo n. 216 del 2023 ha segnato solo l’inizio della revisione: le modifiche iniziali sono state rese strutturali o potenziate negli anni successivi e gli interventi, che hanno valicato i confini della riforma fiscale per questioni di risorse, sono ancora in corso.

L’evoluzione dell’imposta sul reddito delle persone fisiche è nata nel perimetro della riforma fiscale ma ha trovato concretezza nelle diverse Leggi di Bilancio per esigenze di coperture.

Il Governo, con la legge delega, ha ricevuto un incarico senza portafoglio: i lavori di revisione del sistema tributario devono essere a somma zero. Di conseguenza, ogni novità che ha un costo deve trovare sostegno con altre misure che generano entrate o deve trovare posto in altri contesti normativi.

Anche in questa ottica deve essere letta la frammentarietà degli interventi sull’IRPEF che hanno costi miliardari.

Dopo 10 anni di stasi per le regole contenuto nell’articolo 11 del TUIR, il Governo Draghi ha dato un avvio preliminare alla riforma dell’IRPEF con il passaggio da 5 a quattro aliquote, per poi lasciare il testimone all’Esecutivo guidato da Meloni.

| Scaglione IRPEF 2023 | Aliquota |

|---|---|

| Fino a 15.000 euro | 23 per cento |

| Oltre 15.000 euro e fino a 28.000 euro | 25 per cento |

| Oltre 28.000 euro e fino a 50.000 euro | 35 per cento |

| Oltre 50.000 euro | 43 per cento |

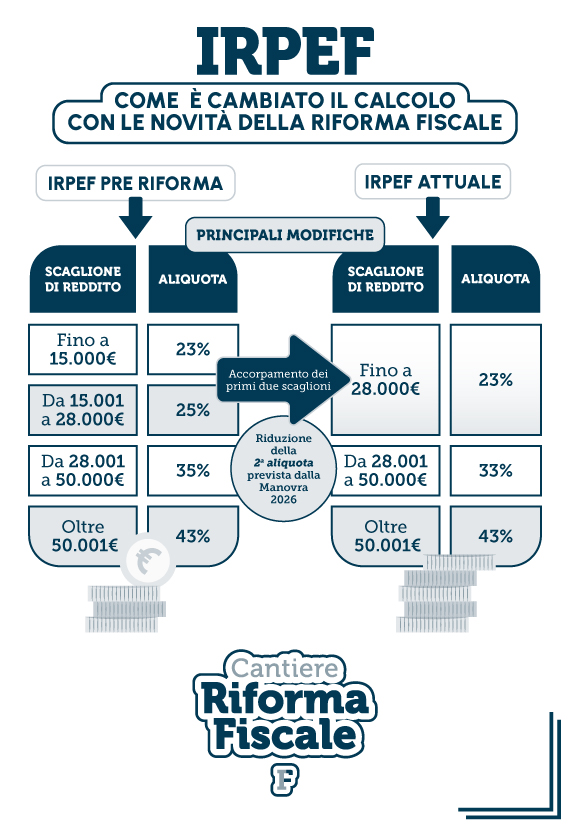

Quando il Consiglio dei Ministri ha approvato il decreto legislativo n. 216 del 2023 l’IRPEF era strutturata su quattro aliquote e scaglioni e ha accorpato provvisoriamente, solo per il 2024, le prime due fasce di reddito con una conseguente riduzione della seconda aliquota dal 25 al 18 per cento.

| Scaglione IRPEF 2024 | Aliquota |

|---|---|

| Fino a 28.000 euro | 23 per cento (-2 punti percentuali per i redditi tra 15.000 e 28.000 euro) |

| Oltre 28.000 euro e fino a 50.000 euro | 35 per cento |

| Oltre 50.000 euro | 43 per cento |

Il risultato? Un costo di oltre 4,2 miliardi e un risparmio d’imposta annuale fino a 260 euro garantito esclusivamente alle persone con una situazione reddituale fino a 50.000 euro: oltre questa soglia è stato previsto un taglio delle detrazioni di pari importo per compensare e neutralizzare i benefici.

Tra novità provvisorie e promesse: come cambia l’IRPEF

Le novità provvisorie sono diventate definitive nella Legge di Bilancio 2025: nella costruzione della Manovra la decisione di rendere strutturali la riduzione del cuneo fiscale e la riforma delle aliquote IRPEF è stata “inderogabile”, per citare il Ministro dell’Economia Giorgetti, ed è costata in totale circa 18 miliardi di euro all’anno.

Al posto della sterilizzazione dei benefici con un taglio di 260 euro, i risparmi delle nuove aliquote sono stati limitati con un primo esperimento di quoziente familiare che ha previsto l’introduzione strutturale di un importo massimo delle spese detraibili per chi ha redditi oltre i 75.000 euro da modulare in base a condizioni economiche e composizione del nucleo familiare.

La Legge di Bilancio 2025 si è limitata, quindi, a cristallizzare le prime novità introdotte con i lavori di riforma senza poter fare dei passi avanti nel percorso di appiattimento dell’IRPEF.

Le idee iniziali di passare in tempi brevi a un calcolo a due aliquote sono diventate via via dei desideri irrealizzabili. Gli effetti sulle politiche economiche interne degli scenari internazionali e l’insuccesso del concordato preventivo biennale, che doveva fungere da bacino di risorse, hanno reso impossibile la riduzione della seconda aliquota dal 35 al 33 per cento, promessa al ceto medio.

Ed è così che la nuova riduzione dell’IRPEF, oltre i 28.000 euro, è slittata di un anno ed è diventata la decisione inderogabile per la Manovra 2026. Le novità hanno tagliato il traguardo nella versione light.

Già dalla fine del 2024 si parlava di una strategia per agevolare il ceto medio dettata da un doppio intervento:

- riduzione della seconda aliquota;

- estensione del secondo scaglione di reddito fino a 60.000 euro per ampliare il risparmio d’imposta.

Dopo un anno d’attesa, con la Manovra della prudenza del 2026, è stato possibile solo raggiungere il primo obiettivo, passando da 35 a 33 punti percentuali e prevedendo una riduzione dei benefici con il meccanismo del taglio delle detrazioni solo per i redditi molto alti, oltre i 200.000 euro.

| Scaglione IRPEF 2026 | Aliquote |

|---|---|

| Fino a 28.000 euro | 23 per cento (-2 punti percentuali per i redditi tra 15.000 e 28.000 euro dal 2024) |

| Oltre 28.000 euro e fino a 50.000 euro | 33 per cento (- 2 punti percentuali dal 2026) |

| Oltre 50.000 euro | 43 per cento |

IRPEF verso i prossimi passi: tra ipotesi e promesse mancate

È chiaro che il lavoro sull’IRPEF non è finito né nelle intenzioni del Governo né nelle aspettative di cittadini e cittadine. E in vista della prossima Manovra, quando la legge delega sarà ormai scaduta, si torna a ipotizzare un nuovo intervento per estendere il raggio d’azione della seconda aliquota a una fascia di redditi sempre più ampia.

E se sulle regole generali di calcolo la discussione resta aperta e viva, ci sono anche capitoli del progetto IRPEF che sono rimasti nel dimenticatoio e che ormai sono destinati a rimanere solo sulla carta.

Uno su tutti è rappresentato dalle agevolazioni per i giovani under 36. Completamente dimenticati dal Fisco, avrebbero dovuto ottenere un trattamento di favore per accelerare l’inserimento del mondo del lavoro.

Recentemente il vicepremier Tajani ha ipotizzato di partire proprio dai ragazzi e dalle ragazze per mettere in campo un’altra novità inattuata del capitolo IRPEF: la detassazione delle tredicesime.

Negli ultimi anni una flat tax sulla mensilità natalizia torna a farsi largo nel campo delle ipotesi ogni autunno: ma dopo il bonus Natale del 2024, nato proprio nelle “nelle more dell’introduzione di un regime fiscale sostitutivo per la tredicesima”, nessun trattamento di favore ha preso forma.

L’ultima Legge di Bilancio ha introdotto una serie di detassazioni temporanee su alcune voci specifiche della retribuzione: accanto a una ratio coerente con i principi della legge delega, è stata prevista una tempistica in contrasto con un progetto di riforma fiscale che dovrebbe dare vita a novità strutturali.

Nonostante la data di scadenza già fissata per le agevolazioni, neanche in questa occasione la detassazione delle tredicesime ha trovato spazio. La ragione è tanto semplice quanto concreta: toccare la mensilità aggiuntiva costa. Si stima che il loro valore fiscale superi i 14,5 miliardi.

D’altronde proprio la necessità (e la difficoltà) di trovare coperture ha dettato un ritmo interrotto e sincopato per la revisione dell’IRPEF avviata con il decreto legislativo n. 216 del 2023 e ha delineato per i cittadini e le cittadine una imposta più leggera ma anche sempre più instabile e incomprensibile, come ha sottolineato in diverse occasioni l’Ufficio Parlamentare di Bilancio.

| Revisioni dell’IRPEF | Valori finanziari |

|---|---|

| Revisione delle discipline concernenti l’imposta sul reddito delle persone fisiche (IRPEF) e delle detrazioni fiscali (artt. 1-2 decreto legislativo n. 216/2023) | 4.415.800.000,00 € |

| Conferma della revisione dell’IRPEF a tre scaglioni nonché innalzamento delle detrazioni per reddito da lavoro dipendente con riferimento ai redditi fino a 15mila euro (art. 1, co. 2 legge n. 207/2024) | 10.137.000.000,00 € |

| Riduzione - dal 35 al 33 per cento - della seconda aliquota IRPEF e previsione di un meccanismo diretto a sterilizzare il beneficio fiscale per i percettori di un reddito complessivo superiore a 200.000 euro (art. 1, cc. 3-4 legge n. 199/2025) | 2.901.000.000,00 € |

Dati del Dipartimento per il programma di Governo

Articolo originale pubblicato su Informazione Fiscale qui: IRPEF, un cantiere aperto: dalle novità della riforma alle ipotesi per il 2027