Telefisco 2020, lente di ingrandimento anche sulla nuova IMU. Nella sua relazione Luigi Lovecchio, esperto de Il Sole 24 Ore sui temi di fisco, Pubblica amministrazione e tributi locali, ripercorre le principali novità dell'accorpamento di vecchia IMU e Tasi. Lovecchio ricapitola i cambiamenti dovuti alla fusione e fa il punto su esenzioni, aliquote ed adempimenti.

Telefisco 2020, nella sua relazione Luigi Lovecchio, esperto de Il Sole 24 Ore in materia di Fisco, Pubblica amministrazione e tributi locali spiega i dettagli della nuova IMU.

Il tributo, frutto delle nuove misure fiscali, ha accorpato vecchia IMU e Tasi.

Tra i cambiamenti della fusione ci sono quelli relativi alle esenzioni.

La prima differenza rispetto al passato, come spiega Lovecchio, riguarda il caso di separazione o divorzio per cui si poteva chiedere l’esenzione.

Tra le novità fiscali c’è un ulteriore requisito per questa condizione: si può richiedere l’esenzione solo sulla casa familiare assegnata al genitore affidatario dei figli.

Non rientra più tra i casi di esenzione, inoltre, una casa non locata né in comodato di soggetti con diritto ad una pensione estera e iscritti all’Aire, in base all’articolo 9 bis del decreto legge numero 47 del 2014.

Gli inquilini invece possono ringraziare le nuove misure: la quota che dovevano pagare per la Tasi è stata eliminata. Poiché il tributo è stato riassorbito dalla nuova IMU, i soggetti non dovranno versarla.

Anche sugli alloggi sociali qualcosa cambia: per essere esenti devono essere adibiti ad abitazione principale, in caso contrario l’immobile è assoggettato all’imposta.

Telefisco 2020, nuova IMU: le ragioni dell’accorpamento di IMU e Tasi per Lovecchio

In apertura del suo intervento durante il convegno Telefisco 2020, Luigi Lovecchio spiega la ragione che ha spinto il legislatore ad accorpare IMU e Tasi nella nuova IMU.

La fusione dei due tributi locali, come evidenzia Lovecchio, risponde all’esigenza di eliminare la duplicazione di tasse sulla stessa base imponibile.

Il relatore, esaminando la manovra fiscale 2020, fa notare che rispetto al passato ci sono stati due tipi di modifiche: una di tipo procedurale ed una sostanziale.

Mentre la prima cerca di uniformare il trattamento dei tributi locali a quelli statali, con la seconda, l’accorpamento di IMU e Tasi, invece si cerca di evitare:

“un’irragionevole duplicazione basi imponibili”

Telefisco 2020, nuova IMU: come cambia l’esenzione dall’imposta con le novità fiscali

Durante Telefisco 2020 Luigi Lovecchio fa il punto sui tributi locali e sulla nuova IMU.

Tra ravvedimento, aliquote, adempimenti e agevolazione la relazione spiega quali sono le novità nell’esenzione.

Tra i cambiamenti c’è il caso di separazione o divorzio: mentre con le disposizioni precedenti l’immobile era esente da IMU, con le nuove norme frutto della legge di bilancio 2020 l’esenzione riguarda solo la casa familiare assegnata al genitore affidatario dei figli.

È necessario il provvedimento del giudice che dà diritto di abitazione in favore dell’affidatario, solo per l’applicazione dell’IMU.

Rispetto al passato, sottolinea Lovecchio nella sua relazione, non viene mantenuta l’esenzione per gli immobili non locati né in comodato di titolari di una pensione estera, iscritti all’Aire.

Gli inquilini invece possono ringraziare le nuove misure: la quota che dovevano pagare sulla Tasi è stata eliminata.

Il tributo, confluito nella nuova IMU, non deve essere quindi pagato dai soggetti in questione.

Infine la nuova IMU prevede l’esenzione anche per gli alloggi sociali. Tuttavia, differentemente rispetto al passato, tali alloggi devono essere adibiti ad abitazione principale.

Telefisco 2020, nuova IMU: gli altri punti dell’intervento di Lovecchio

Nel suo intervento Lovecchio riepiloga poi le novità sul tema del ravvedimento dei tributi locali e ricapitola i principali cambiamenti in tema di aliquote e adempimenti.

Sulle aliquote, una novità di rilievo è che possono essere azzerate, esclusi per i casi dei fabbricati di categoria D.

Di norma le aliquote della nuova IMU seguono le percentuali indicate:

- 0,1%, per i fabbricati rurali strumentali; per gli immobili merce non locati delle imprese costruttrici con facoltà di aumento sino allo 0,25%;

- 0,76%, per i terreni agricoli; per i fabbricati D, con facoltà dei comuni di elevare tale aliquota;

- 0,86%, per tutti gli immobili diversi da quelli sopra indicati

L’aliquota massima, tranne che per i rurali strumentali e gli immobili merce, è all’1,06%.

Per i comuni che negli scorsi anni hanno maggiorato la Tasi dello 0,8 per mille, la nuova IMU può arrivare all’1,4%.

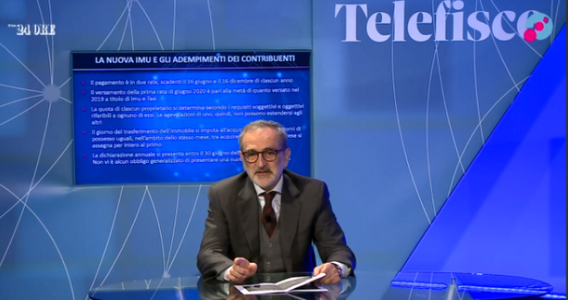

Le scadenze degli adempimenti sono fissate al 16 giugno e al 16 dicembre.

Il versamento del 16 giugno 2020 ammonta alla metà di quanto versato nel 2019 per IMU e Tasi.

Articolo originale pubblicato su Informazione Fiscale qui: Telefisco 2020, nuova IMU: in quali casi l’esenzione? La relazione di Lovecchio