Nella busta 2 estratta al recente concorso pubblico per entrare all'Agenzia delle Entrate i candidati hanno individuato un errore clamoroso da parte di Formez

L’ultimo concorso dell’Agenzia delle Entrate ha sollevato (e solleverà...) notevoli perplessità a causa di un grave errore concettuale presente in uno dei quesiti; errore che, si è scoperto, era già presente nella banca dati ufficiale Formez utilizzata per la preparazione e la somministrazione dei test.

Grande polemica è sorta nel mondo social, con i candidati che hanno postato diverse evidenze dell’errore.

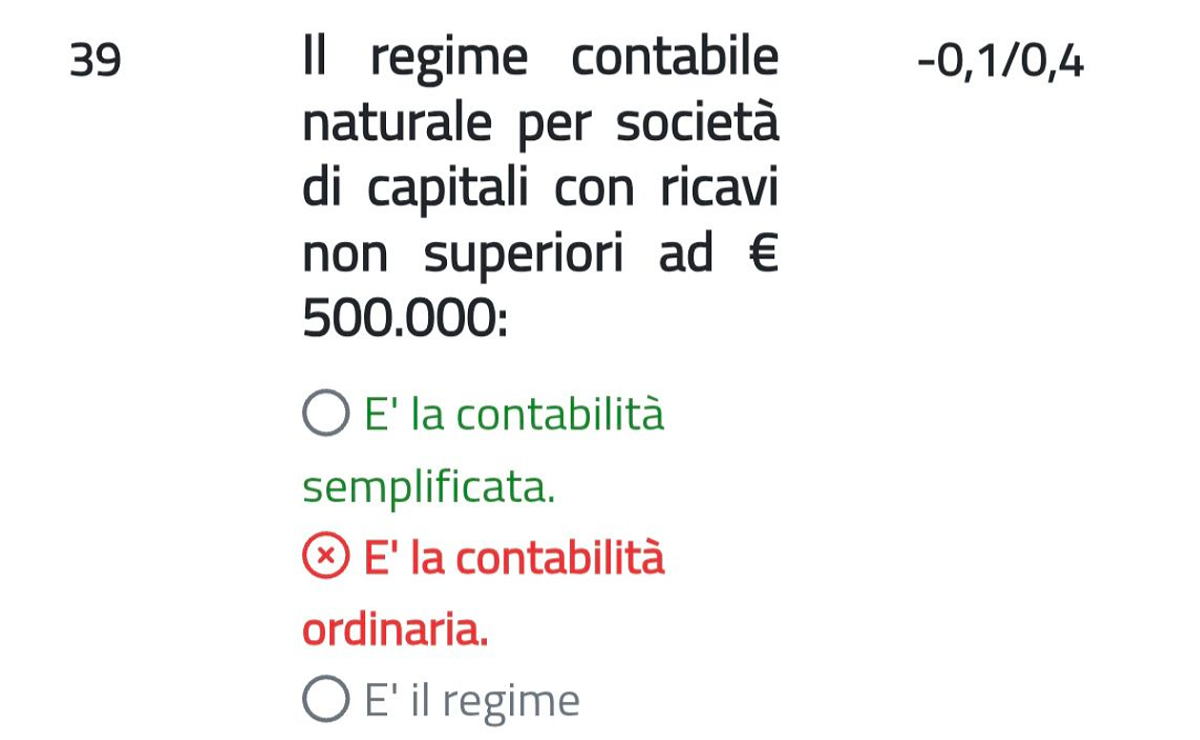

La domanda in questione ha indotto i candidati in errore, lasciando intendere o affermando che il regime contabile naturale per una società di capitali (come una S.r.l. o una S.p.A.) fosse il regime contabile semplificato...!

Questa affermazione è palesemente falsa e rappresenta un errore macroscopico

La normativa fiscale e civilistica (in particolare il D.P.R. 600/73) stabilisce in modo inequivocabile che le società di capitali sono obbligate per legge ad adottare, fin dalla loro costituzione, il regime di contabilità ordinaria.

Questo è il loro unico regime naturale e obbligatorio, indipendentemente dal volume di ricavi o fatturato.

Tale regime impone la tenuta di scritture complesse (partita doppia, libro giornale, libro inventari) e la redazione del bilancio secondo il principio di competenza economica, data la loro struttura e la necessità di tutelare i soci e i terzi.

Il regime semplificato, al contrario, è un’agevolazione contabile e fiscale - basata su un criterio di cassa o misto - riservata esclusivamente a imprese individuali, società di persone (S.n.c., S.a.s.) ed enti non commerciali, a condizione che non superino determinate soglie di ricavi.

Una società di capitali non può, in nessun caso, optare per il regime semplificato

| Regime contabile | Limite ricavi attività di prestazioni di servizi | Limite di ricavi altre attività |

|---|---|---|

| Regime semplificato delle imprese minori | ricavi < 500.000 euro | ricavi < 800.000 euro |

| Regime contabile ordinario | ricavi > 500.000 euro | ricavi > 800.000 euro |

| Regime contabile forfettario (agevolato) | ricavi max 85.000 euro | ricavi max 85.000 euro |

Screenshot di un candidato sull’errore presente nella domanda uscita nel test:

Definire questo errore inaccettabile è doveroso.

Si tratta di una nozione fondamentale del diritto tributario.

È impensabile che un simile quesito, viziato alla fonte (nella banca dati Formez), sia utilizzato per selezionare i futuri funzionari dell’Agenzia delle Entrate, ovvero

il personale che avrà il compito di applicare e controllare queste stesse regole

Questo incidente non solo ha rischiato di penalizzare i candidati preparati, ma solleva seri interrogativi sull’accuratezza dei processi di selezione per ruoli così delicati.

A tutte le candidate e i candidati interessati si consiglia di inviare una pec per segnalare l’accaduto agli organi preposti.

Articolo originale pubblicato su Informazione Fiscale qui: Errore clamoroso vizia la selezione dell’Agenzia delle Entrate (già presente nella banca dati Formez)