Tasso interessi legali ravvedimento operoso 2019, aumento dallo 0,3% allo 0,8%. La novità nel decreto MEF pubblicato sulla Gazzetta Ufficiale di sabato 15 dicembre 2018.

Interessi legali ravvedimento: nel 2019 il tasso cresce dallo 0,3% allo 0,8%. A stabilirlo il Ministro dell’Economia e delle Finanze con il decreto pubblicato sulla Gazzetta Ufficiale sabato 15 dicembre 2018.

Già lo scorso anno gli interessi erano cresciuti dallo 0,1% del 2017 allo 0,3%. Ma quest’anno il nuovo tasso per gli interessi legali schizza allo 0,8%.

L’aumento entrerà in vigore a partire dal 1° gennaio 2019. Fino a fine anno si continua a far riferimento al tasso del 2018: lo 0,3%.

Interessi legali 2019 al 0,8% sul ravvedimento operoso

La variazione del tasso degli interessi legali 2019 è determinata in misura pari alla media aritmetica dei parametri indicati dal Codice Civile.

Al ministro dell’Economia e delle Finanze spetta il compito di intervenire e modificare il saggio di interesse legale sulla base del rendimento medio annuo lordo dei titoli di Stato di durata non superiore a dodici mesi, tenendo conto anche del tasso di inflazione registrato nell’anno.

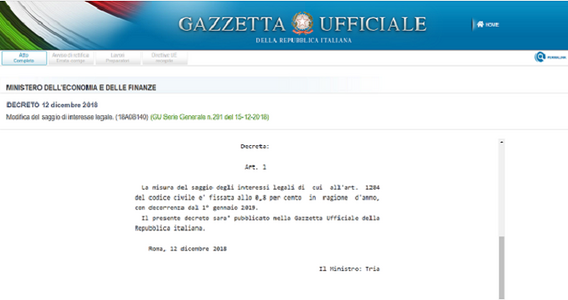

A partire da queste condizioni il MEF ha decretato:

La misura del saggio degli interessi legali di cui all’art. 1284 del codice civile è fissata allo 0,8 per cento in ragione d’anno, con decorrenza dal 1° gennaio 2019.

Il decreto ha anche conseguenze di natura fiscale: l’aumento del tasso relativo agli interessi legali allo 0,8% ha conseguenze su chi si avvale del ravvedimento operoso.

Brutte notizie, dunque, per chi vuole cogliere l’opportunità di recuperare il mancato pagamento delle imposte attraverso il pagamento di sanzioni ridotte e degli interessi per il tardivo versamento, calcolati proprio in funzione del saggio di interesse legale fissato dal MEF.

L’aumento del tasso è una questione è importante soprattutto per il ravvedimento operoso di imposte con una scadenza originaria nel 2018. In questi casi il tasso deve essere diviso e calcolato in due parti:

- 0,3% fino al 31 dicembre 2018;

- 0,8% a partire dal 1° gennaio 2019.

Interessi ravvedimento operoso 2019: stesse regole su riduzione sanzioni

Se il nuovo tasso sugli interessi legali cambia e arriva allo 0,8% con un impatto sul ravvedimento operoso, non ci sono variazioni per la riduzione delle sanzioni nel 2019.

Il meccanismo del ravvedimento operoso rimane lo stesso, nella tabella che segue riportiamo le regole per il giusto calcolo.

| Tipologia ravvedimento operoso | Termine temporale | Sanzione applicabile |

|---|---|---|

| Ravvedimento breve | Entro 30 giorni | 1/10 del minimo |

| Ravvedimento lungo | Dal 31° al 90° giorno successivo alla scadenza | 1/9 del minimo |

| Ravvedimento lungo o annuale | Per le imposte risultanti dalla dichiarazione dei redditi dal 91° giorno fino al termine di presentazione della dichiarazione relativa all’anno nel corso del quale è commessa la violazione | 1/8 del minimo |

| Ravvedimento oltre l’anno | Entro il termine di presentazione della dichiarazione relativa all’anno successivo | 1/7 del minimo |

| Ravvedimento oltre i due anni | Dopo due anni dall’omissione o dall’errore | 1/6 del minimo |

| Ravvedimento post contestazione | Dopo la contestazione degli errori da parte degli Uffici delle Entrate | 1/5 del minimo |

Articolo originale pubblicato su Informazione Fiscale qui: Interessi legali ravvedimento 2019: il tasso schizza allo 0,8%